貸借対照表(バランスシート)

前回に引き続き財務三表の2番目についてです。

・損益計算書(Profit and Loss Statement)通称P/L

・貸借対照表(Balance Sheet)通称B/S

・キャッシュフロー計算書(Cashflow Statement)通称C/S

※上場企業のみに作成提出が義務付けられている

別名バランスシートとかB/Sと言われます。

私は「バランスシート」という言葉を聞いたことがありますが、なんだろうと思っていましたが。

教えてもらって「だからバランスシートなんだ」と納得しました。

それでは貸借対照表、バランスシートってなんでしょう。

これは会社の財政状態、資産繰りがうまくいっているかを知るもの。

貸借対照表を活用し、短期的または長期的な資金繰りのチェックができます。損益計算書と大きく違う点は、ある一時点のもので作成します。

損益計算書は「〇月〇日~〇月〇日」(年間)に対して

貸借対照表は「〇月〇日」となります。

損益計算書は「フロー情報」に対して、貸借対照表は「ストック情報」という概念でも言い換えられるようです。

それでは。。。

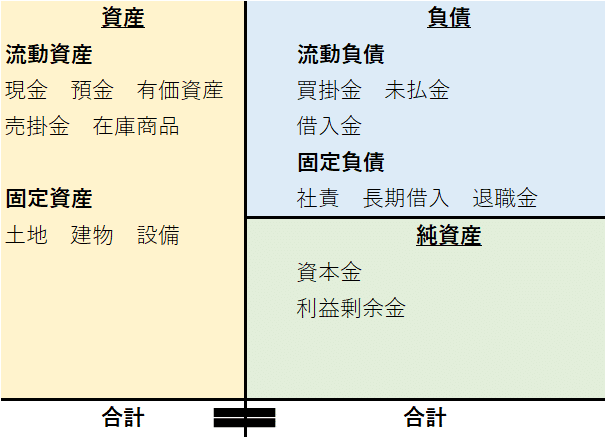

貸借対照表に出てくる言葉ですが、資産・負債・純資産の3つです。

ひとつずつ見ていきましょう

資産:現金そのものか、収入につながるもの

流動資産 固定資産(有形・無形・投資)

流動資産:1年以内に回収できるもので、会計項目も含まれる

現金 預金 有価証券 売掛金 在庫商品

固定資産:ここでいう固定は1年以上を表す言葉のようです。

1年以上・長期で持っている資産のようですが、思ってい

るイメージでいいと思います。

土地 建物 設備 ソフトウェア

負債:支出につながるもの(マイナスの財産という表現も)

流動負債 固定負債

流動負債:1年以内に支払う義務のある会計項目

買掛金 未払金 借入金

固定負債:1年以上かかって支払うもの

社責 長期借入金 退職金

純資産:資本金と考えても間違いない

株主資本:株主から出資されたお金

最初に出資されたお金、つまり会社設立で集めたお金:資本金

資本金を元手に増やした利益:利益剰余金

以上が大方の内容ですが、いくつかの指標や考え方があるようです。

①自己資本比率 = 純資産 ÷ 総資産(資産合計) ×100

この比率が高ければ返済する金額少なく優良企業として見られる。

②流動比率(%) = 流動資産 ÷ 流動負債 × 100

短期間に支払い義務のある流動負債と、直ぐに現金化できる流動資産比

率。

また流動資産>流動負債 となっていれば短期的な資金繰りは問題ないと

考えれるそうです。

③当座比率(%) = 当座資産 ÷ 流動負債 × 100

当座資産とは流動資産のなかでも現金に近い資産のこと。

目安的に100%を超えている企業は問題ないと考えれるそうです。

④負債は、(近い)将来返済の義務が生じています。

対して純資産について、株主様のお金とは言え返済の義務

はありません。なので自分のお金と考えてもいいようです。

ちなみに配当金などで、お金を支払いますが配当については義務は

ありません。

以上のことを踏まえてバランスシートってどんなものかが下の表です。

そしてバランスシートと言える所以は表の一番下に記載した合計額が一緒になるということです。

資産の合計 = 負債の合計 + 純資産の合計

財務三表のうち、損益計算書と貸借対照表とみてきました。

少しでも読めるようになれば、私達の会社の本当の意味での業績が判るかも

しれませんね。

この記事が気に入ったらサポートをしてみませんか?