地方税法等の一部を改正する法律案についての調査①(政治家女子48党浜田聡参議院議員のお手伝い)

今国会(第211回国会)に提出された「地方税法等の一部を改正する法律案」について、今回は所見を綴ってまいります。

今回提出された「地方税法等の一部を改正する法律案」は多岐に渡るため、概要を整理した後、気になる点について指摘していきたいと思いますが多岐に渡るため、何回か分けて気になる点を指摘してまいります。

提出された法案の概要

総務省のHPに掲載されている「地方税法等の一部を改正する法律案の概要」を見ると、要点がまとまっているので把握しやすいので掲載しておきますが、大きく食い分すると4点になります。

A自動車関連の税制区分の見直し

B納税環境の整備

C税負担軽減の創設と延長(固定資産税・都市計画税・環境性能割)

D航空機燃料譲与税の見直し・延長

今回はAの自動車関連の税制区分の見直しについてまとめてまいります。

①自動車税環境性能割とは

「自動車税環境性能割」とは、2019年10月から創設された地方税であり、売買などで取得した取得者に対して課税せれるものです。代わって2019年9月までは「自動車取得税」はなくなりました。新車で購入した場合と中古車で購入した場合も税率は同じですが、取得価額を算出する方法が新車と中古車で異なるため、当然ですが税額は変わります。また、課税対象車両は自動車と軽自動車になります。

課税率は環境負荷軽減(燃費基準値達成度など)に応じて区分されます。燃費の目標基準に関して、「エネルギーの使用の合理化等に関する法律(省エネ法)」の幾度の改正により、燃費基準が変わっています。ガソリン乗用自動車の燃費基準の策定が初めておこなわれたのが1979年、1998年の法改正によって「トップランナー基準」の概念が導入されました。

「トップランナー基準」とは現在商品化されている自動車のうち最も燃費性能が優れている自動車をベースに、技術開発の将来の見通し等を踏まえて策定した基準になります。

下に添付したものが燃費目標基準の変遷についてまとめられたものです。

②自動車関連の税制区分の見直し

今回の法改正では世情による半導体不足を背景に、現行の税率を令和5年12月まで据え置き、令和6年1月から段階的に燃費基準達成度の引き上げをおこなうというものです。また、次回の区分見直しは3年後の令和8年を予定しています。総務省の概要(別紙資料)をご覧になればわかるように、より厳しい基準に引き上げることになります。つまり規制が強化されることになります。

これは2035年電動車100%(乗用車新車販売)とする政府目標と整合させる観点から行われるものですが、果たして昨今の世界情勢を俯瞰した際、必要な規制強化なのでしょうか?

③苦境に立たされる軽自動車

2020年3月、経済産業省と国土交通省が2030年度燃費基準を策定しました。この策定によれば

2016年度実績値が19.2km/Lに対し2030年度の燃費基準推定値を25.4km/Lと定め、実に32.4%の改善率を発表しました。2020年度の燃費基準推定値は17.6km/Lと比較すると44.3%の改善が求められます。自動車業界では大きなニュースになったので記憶に新しい方も多いかもしれませんが、軽自動車にとっては非常に厳しい基準になっています。

燃費基準値は車両重量ごとに燃費値の設定が異なります。この基準であると現行販売されているハイブリット車でも大幅な燃費性能の向上を図らなければなりません。ハイブリット車でも高いハードルが課されているなか、軽自動車はさらに高いハードルになります。軽自動車は本格的なハイブリット性能抜きに燃費性能を向上させてきました。度重なる燃費基準値の引き上げで軽自動車もハイブリット性能(マイルドハイブリット)を搭載した車種が登場しましたが、それでも2030年の燃費基準値には14%の燃費向上が求められます。

※マイルドハイブリット

エンジンとモーターを組み合わせたハイブリット車の中でもモーターの出力が控えめで、主たる稼働がエンジンのものを指す。マイルドハイブリッドは一般的に、アクセルオフ時と低速時を除けば、エンジンを止めてモーターだけで走ることはできない。

※ストロングハイブリット

マイルドハイブリットに対し、モーター出力が高いものを指す。力強いモーターを積んでいるため、エンジンを止めてモーターだけで走ることが可能

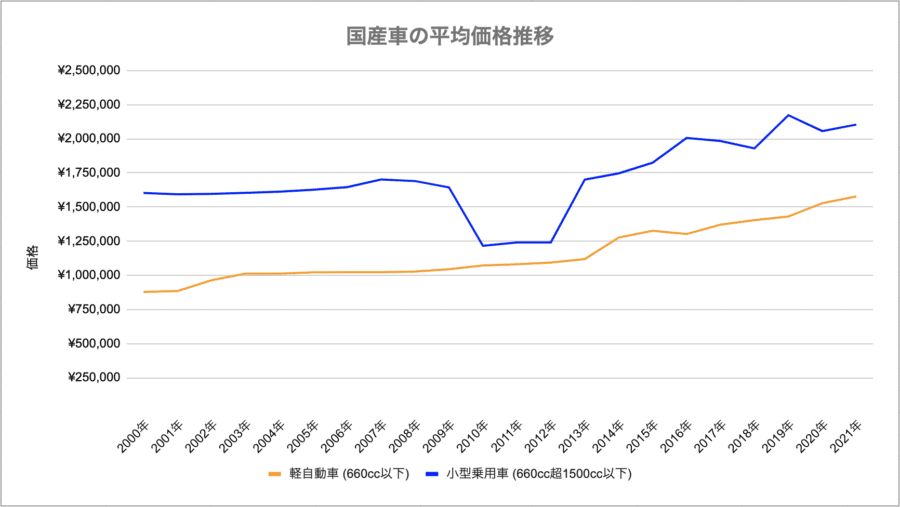

このままでは軽自動車の燃費基準の達成は厳しい状況であり、さらなる燃費向上のためにはストロングハイブリットを搭載することが模索されている状況です。しかし軽自動車の強みの一つは価格です。燃費性能が高く、しかも新車を100万円台で購入できる点で人気があります。2021年の国内新車販売台数のうち40%近くが軽自動車です。手に入りやすく、金銭的に負担の少ない軽自動車が苦境に立たされることは日常生活にも大きく影響が及ぶのは予想に難くありません。

④燃費基準の規制は生活を圧迫する

ここまで見てきたように政府目標に対し、経産省と国交省はさらなる燃費性能向上を自動車販売業者に求めています。政府目標達成のために両省庁が課した規制をクリアするために企業は性能向上に努めてはいますが、そのまま販売価格にも転嫁されます。前述したとおり軽自動車の魅力の一つは低価格であることです。そして公共交通機関があまり発達していない地域では自動車は生活に欠かせない必需品です。また、販売価格は年々上昇しています。

高性能な軽自動車はストロングハイブリットを搭載すれば燃費性能の向上は可能ですが、その分販売価格は高くなるので本当に必要としている地域の住民にとっては経済的に圧迫を受けることになります。また、このまま軽自動車に過度な燃費基準値を設けることで、都市部では自動車の買い替えを控えることにつながるのではないでしょうか。

⑤規制強化による増税の可能性

燃費基準の引き上げによる税制区分の見直しから、国民の経済的圧迫につながる事を述べてきたが、このまま燃費基準の向上を続けること自体が新たな増税につながるのではないかと危惧します。現在、車体関係税収は年々減少しています。自動車価格の値上がりと経済停滞による収入減少が関連していると言わざるを得ないでしょう。

性能を向上させた自動車が普及するには国民の所得が増えなければ実現は遠のきます。しかし、燃費基準は段階的に引き上げることが計画されているため、政府目標の達成のためさらなる規制強化は、決して税収の向上にはつながりません。さらに電気自動車が仮に普及し、多くの国民が電気自動車を利用したとしたら、走行段階(ガソリン)にかかる税収の減少にもつながります。ここからは憶測にすぎませんが、税収減を賄うために行政は新たな増税案を持ち出してくるのではないでしょうか。環境に配慮した自動車は増えること自体は悪い事ではありませんが、行政が規制し、自らの財政の首をしめる政策は、最終的に国民に転嫁されます。昨今の景気状況、国際状況を鑑み、税率区分の見直しをする際、据置くまたは達成基準値を引き下げる措置を検討してはいかがではないでしょうか。

⑥最後に(筆者が質問をするとしたら)

・「2035 年電動車 100%(乗用車新車販売)とする政府目標と整合させ、電動車の一層の普及促進

を図る観点から、各税率区分における燃費基準達成度を3年間で段階的に引き上げる」とあるが、燃

費改善率が上昇をしている中で税率区分を見直し、段階的に引き上げることが経済的にどのような影

響が及ぶと考えているか。

・税率区分の見直しによる税収の増減をどのように見込んでいるのか。また、税率区分見直しによって、

自動車関連の環境配慮がどの程度なされたか検証する予定はあるのか。

総務省の管轄外の内容になるかもしれませんが、国民生活や地方財政に関わる議案であるため、大きな視点で質問を考えてみました。

今回は地方税法の車体課税の一部についてまとめてみました。

別の点で気になった点は別の機会に書きたいと思います。

最後までご拝読ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?