「地方自治法等の一部を改正する法律案」についての調査(NHKから国民を守る党浜田聡参議院議員のお手伝い)

通常国会も佳境に入りました。今国会の終盤にさしかかり、地方自治に関する法改正案が衆議院で審議入りしました。衆議院総務委員会での質疑でも白熱した様子が見られる今改正案ですが、日本共産党は「戦争する国づくり」などと言った物騒な批判をしています。

このような批判が噴出する今改正案がどのようなものなのか見ていきましょう。

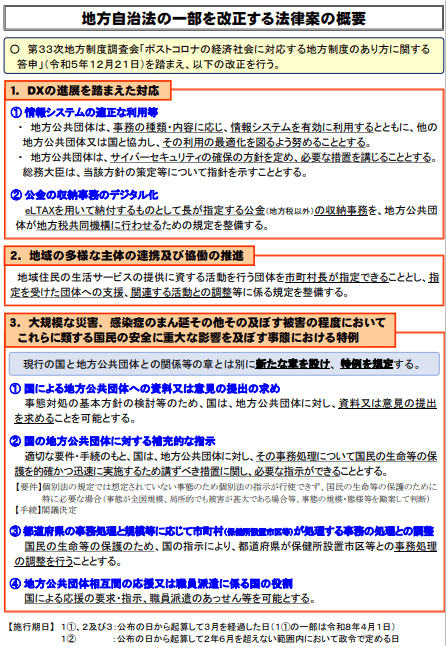

今改正案は第33次地方制度調査会の「ポストコロナの経済社会に対応する地方制度のあり方に関する答申」を踏まえたものになっており、どのような結論が示されたのかを知る必要なあります。答申の中身には後ほど触れますが、今改正案の大きな柱は3つになります。

・「DXの進展を踏まえた対応」

…つまりデジタル技術を活用した業務へのシフト

・「地方公共団体相互間の連携・協力及び公共私の連携」

…地方公共団体が他の地方公共団体や地域との連携や共同体制を構築するための法整備

・「大規模な災害、感染症のまん延等の国民の安全に重大な影響を及ぼす事態への対応」

…個別法で対応できない「国民の安全に重大な影響を及ぼす様々な事態」に対応するため、国と地方との関係において特例を設ける

端的に言えばこの3点になります。この3点について個別に見てまいります。この3点は、第33次地方制度調査会による「ポストコロナの経済社会に対応する地方制度のあり方に関する答申」により法改正案として提出されたものになります。

①DXの進展を踏まえた対応

こちらの内容ですが、概要には要点として2点あげられていますが、まず取り上げる点は「②公金の収納事務のデジタル化」についてです。

地方税の納付は平成17(2005)年に運用がスタートし、地方税共同機構が運営しているeLTAX(地方税ポータルシステム)にておこなわれていますが、現行法では地方税以外の公金を地方税共同機構が収納事務をおこなう事ができないため、法改正を行うというものです。

eLTAX(エルタックス)とは地方税における手続きを、インターネットを利用して電子的に行うシステムであり、紙の申告書で手続きを行う場合、それぞれの地方公共団体で行っていただく必要がありましたが、eLTAXであれば電子的な一つの窓口によるそれぞれの地方公共団体への手続きをおこなうことができるというものです。

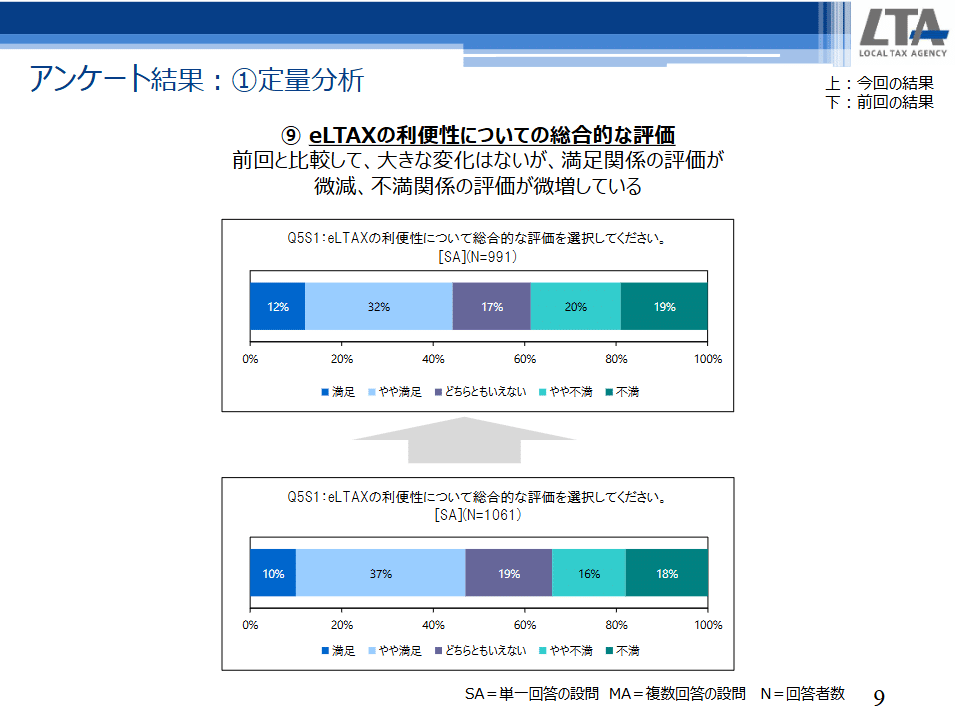

一括でおこなえる点は利便性の向上につながるので良いと思いますが、eLTAXは決して評判のいいものである訳でもないようです。

このような記事が散見されますが、地方税共同機構が令和5(2023)年に公表した「eLTAX利用者満足度調査結果報告書」というものがあります。eLTAXを共同運営している団体から出されている報告書にもかかわらず、満足度は決して高くはありません。むしろ課題使いづらさを感じている利用者が多いのがよくわかるかと思います。

調査結果の中から気になる取り上げたいと思います。

以下のアンケートですが、利用している税務ソフトにも問題があります。

無料で利用できるeLTAX対応ソフトウェアの「PCdesk」というものがありますが、このソフトウエアを利用している人数が全体の6割が利用しているとありますが、大半の46%は他の税務ソフトと両方を利用しているので、使い勝手が良いものではありません。アンケートの回答が前回結果と異なるため、比較は難しいですが、この結果から推測するに、むしろ「PCdesk」の単体利用は減少しているではないかと感じます。

eLTAXに対する総合的な評価もよい評価とは言えません。

不満と感じている回答者が前回だけでなく今回の結果についても増加しているのです。具体的にどのような点に不満を持っているのかは上記の「eLTAX利用者満足度調査結果報告書」というファイルのP10~19をご覧いただければ一目瞭然ですが、端的に使いづらいものであることは間違いありません。

なぜこのような代物を使い続けているのか、古い記事ですが参考になると思います。

このようにeLTAXは問題だらけの代物だった訳です。今回の法改正で広めようとしているシステムはこれまでの行政が失敗してきたシステムを使い続け、さらに拡大しようという事に他なりません。

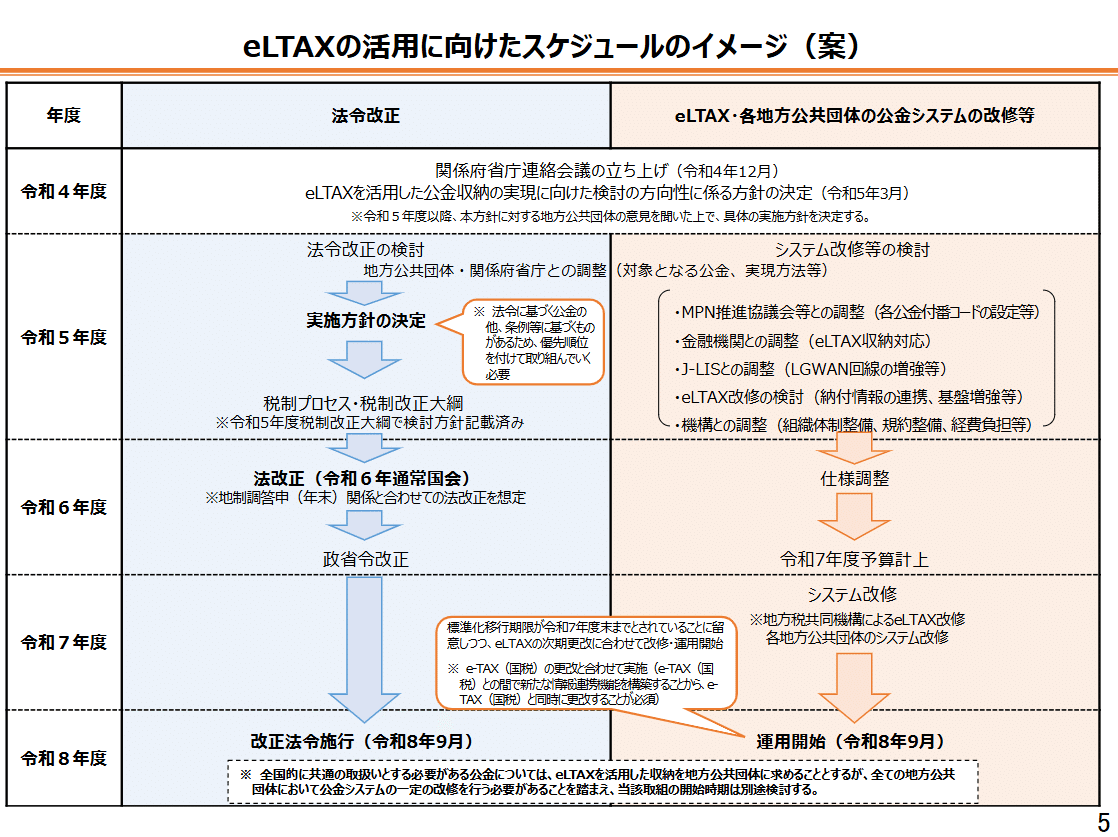

総務省自治行政局行政課が公表している「地方公共団体の公金収納に係るeLTAXの活用について」という資料をみますと、今後の法改正により、遅くても令和8(2026)年9月には運用を開始するスケジュールが組まれています。

今回は地方税以外の公金の収納も可能にすることが改正案となっていますが、さらなる混乱を招くことが容易に想像できます。

「情報システムの適正な利用等」も含めて「DXの進展を踏まえた対応」について問題点は大きく2点です。

一つは地方公共団体の対応力の問題です。都市部の役所でしたらデジタル化に対応は容易に可能ですが、地方の過疎地などでは果たして可能なのかどうかという点です。人数も少なく、デジタル化の波に遅れている自治体単位で果たして進展するのか疑問でなりません。デジタル化を推進するのであれば、自治体の再編成まで視野に入れておこなわなければ、無用の産物を生み出す結果となるでしょう。

もう一つはeLTAXのように問題が早くから指摘をされながらも使い続けるどころか拡大をしようとしている点です。もちろんですが、このシステムは税金で作られていますのでどのようなものなのか監視する必要があります。このような利用者の不満が高いものを税金で維持していく事は国民の利益にはならないのではないでしょうか。もちろん、デジタル化による利便性の向上は賛同するところですが、現状のまま法改正をおこなう事には反対せざるを得ません。

②地域の多様な主体の連携及び協働の推進

こちらは地方制度調査会から出された答申に基づいて公共私の連携を促進するための法改正という位置づけになります。

概要には書かれてはいませんが、「指定地域共同活動団体制度」というものが創設されます。

「指定地域共同活動団体」とは地域課題の解決に取り組む住民団体・組織を指し、今回新たに作られた名称になります。この「指定地域共同活動団体」を市町村が指定し、支援する枠組み制度化するのが今回の改正案になります。

地方自治法では、公共の主体は、行政と議会・議員という考え方でつくられていますが、今回の改正案では、そこに「地域の多様な主体」も公共の担い手であるという規定が導入されたことは地方自治の在り方に関して大きな変化だと思います。つまり団体自治の中に住民自治の要素が入り込んだことになるわけです。この点に関しては地方分権を推し進める理念としては正しいように思われますが、この「指定地域共同活動団体制度」は本来の地方自治の主旨とは大きくかけ離れたものになるでしょう。それは日本の現状に問題があるためです。

まず、住民自治の担い手である自治会や町内会への加入率は都市部ほど減少傾向にあり、人口の少ない自治体ほど加入率が高い傾向にあります。(令和3年10月に総務省が発表したデータに基づく)

しかし地域に根差した福祉活動をおこなっている任意団体などは多く存在しており、令和4年度の調査では全国に7,207団体が確認されており、令和3年度から比べて18.8%も増えています。このような団体の収入源の多くは市区町村からの助成金や交付金が最も多く、84%の団体が公金を運営費に使っています。自治会や町内会活動に対する活動支援のために地方交付税措置を講じており、令和4(2022)年度からはさらに拡充がされています。

改正案では、地域住民の生活サービスの提供に役立つ活動を行う団体を市町村長が指定できるようなりますが、制度を使うかどうかは市町村判断に任せ、具体的な指定要件は条例で定める事となっています。指定対象は旧町村・中学校区単位程度で高齢者の見守りや子どもの居場所づくり、防犯活動などを行う地域団体・組織が想定されており、法人格の有無は問わず、自治会やNPO、社団法人なども対象になりえる可能性があります。地域の活動を活発にするという言葉だけ取ればよい事ですが、これは衰退した地方自治体の延命措置に終わる可能性が高いのです。

理由は前述したように、このような地域運営団体の多くが助成金や交付金を収入源としており、今回の法改正においても「特定地域共同活動に関し必要な支援を行うものとすること。」(第260条の49第3項関係)という明記があり、公金目当てにタックスイーターが群がる危険性があるからです。このような仕組みは既にいくつかの自治体に見られ、一例として兵庫県明石市の例を抜粋しておきます。

明石市の例を取り上げれば、住民自治の名のもとに公金が配られていく様子が分かるかと思います。明石市における令和6年度当初予算の地方交付税交付金は244億5千万円となっており一般会計予算19.3%となっています。このように自主財源でない公金による地方自治がおこなわれている現状が果たして地方自治の本旨に沿ったものでしょうか。

第33次地方制度調査会第17回専門小委員会の資料を見ると分かるように他の自治体でも同様の地域運営組織には助成金が交付されており、このような取り組みを現在の地方交付税が存在する状態でおこなわれれば、より自立した地域運営は遠のき、公金ありきの組織運営を継続させるだけでなく、公金に群がる団体も出てくることでしょう。また、このように行政の役割を地域運営組織が担うという事は半公務員化するという事です。

本来の住民自治とは「自分たちの地域は自分たちで運営する」はずですが、現在では大多数の自治体が地方交付税交付団体です。他地域のお金で住民自治をおこなう事が果たして本来の住民自治なのかどうか。個人的に賛同できるものではありません。公金で地域経済が活性化するのであれば、とっくに日本は現在のような低成長から脱しているでしょう。

また地方制度調査会のメンバーを見た際、このような観点から議論がされたのか疑問にも感じます。

この名簿の地方6団体のメンバーは全て地方交付税交付団体の方です。国会議員6名も衆議院議員の重徳和彦氏の選挙区である愛知12区の岡崎市のみが不交付団体であり、地方交付税ありきの議論がおこなわれていたのではないでしょうか。

地方自治の本来の在り方である住民自治の要素を取り入れるという考え方とは逆行する結果になる事が危惧される法改正について懸念が残ります。

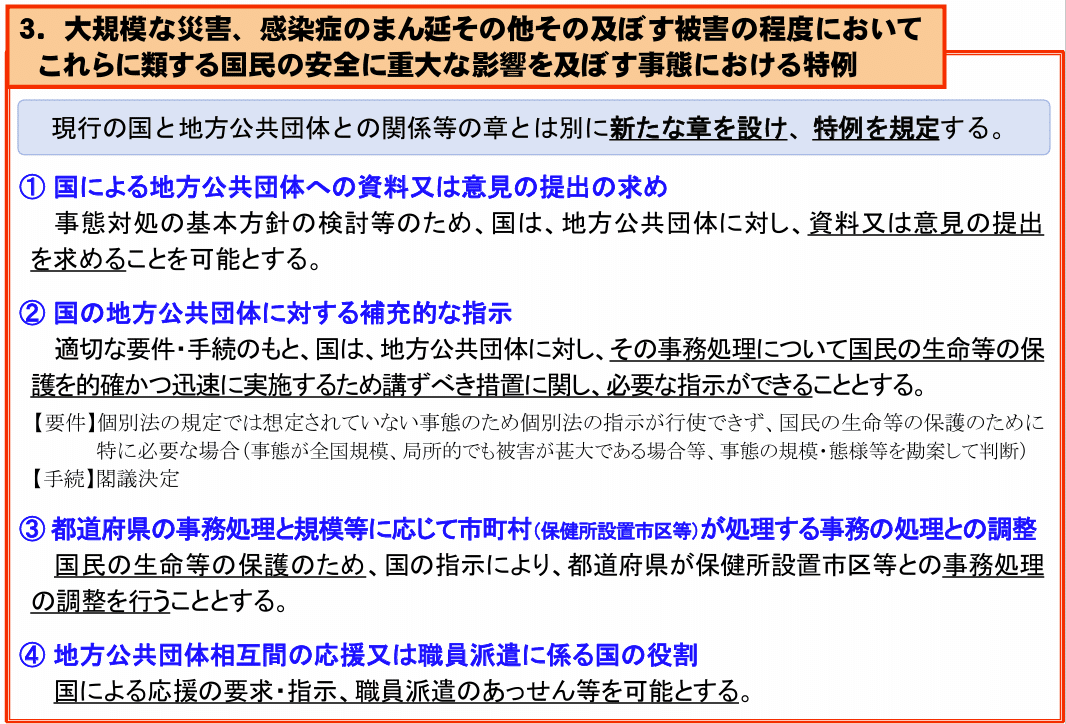

③大規模な災害、感染症のまん延その他その及ぼす被害の程度においてこれらに類する国民の安全に重大な影響を及ぼす事態における特例

さて、今国会で一番問題となっているのはこの箇所になります。感染症や災害などの重大な事態が発生した場合に、個別の法律に規定がなくても、国が自治体に必要な指示を行うことができる特例を盛り込んだものになります。

この改正案については野党だけでなく様々な方面から批判が起こり、与党の自民党・公明党さらに日本維新の会は国が指示を行ったあとに、国会に報告を義務づける修正案を提出し、衆議院を通過しました。

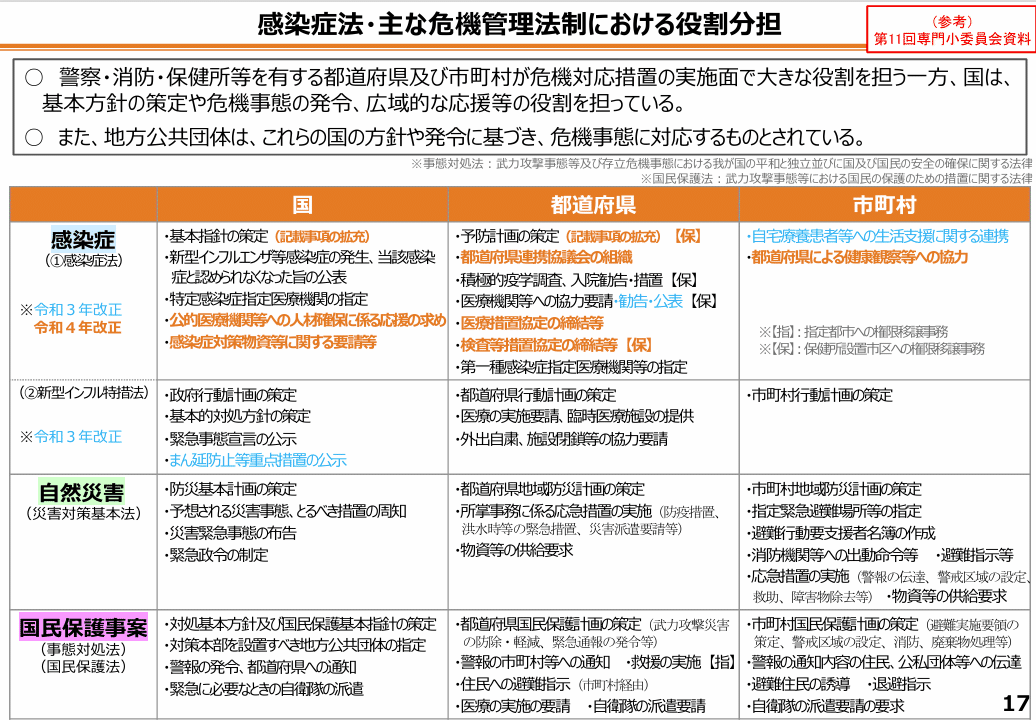

まず現行法において地方公共団体は、事務の処理に関し、法律又はこれに基づく政令によらなければ、地方公共団体に対する国又は都道府県の関与を受けることはありません。そのため、地方自治法を根拠とした地方公共団体への関与は、法的な対応義務が生じる自治事務の是正の要求、事務処理の違法等の是正に限ります。

地方自治法以外の個別法の基本原則も同様に法律又はこれに基づく政令に根拠規定を定めています。 地方自治法以外の個別法の基本原則も同様に法律又はこれに基づく政令に根拠規定を定めています。

その上で、今回の法改正では、国が非平時の際又はそのような事態の恐れがある場合の対応について概要に書かれている内容が明記されます。

・国による地方公共団体への資料又は意見の提出を求める

・国が地方公共団体に対して必要な指示をおこなう

・国に指示による都道府県と地方公共団体との事務処理の調整

・国による地方公共団体間の職員派遣のあっせん

国が地方公共団体に対して行使できる権限が拡大する事に対する懸念はここに集約されています。この懸念点について、異論はありません。しかし、野党の一部が批判するような「戦争する国づくり」という点に賛同は致しません。今回の法改正は第33次地方制度調査会の答申に基づいて作成されています。答申では国と地方公共団体との情報共有とコミュニケーションについても述べられており、相互の情報共有についても法制化される事となっています。国が事態に対処するために、情報を収集できない仕組みの方が、問題があるのでこの点については批判の対象にはならないと感じます。

国民の安全に重大な影響を及ぼす事態においては、国が初動対応の基本的な方針や、国際的な要請等を踏まえた対応を採るための方針を示すことが必要な場面が想定されるが、このような基本的な方針の策定等の実効性を担保するためには、地方公共団体等から適切な情報提供がおこなわれる必要がある。

個別法でも情報収集に関する規定は設けられており、下記に示す既存法と大きく異なるものではない事は明白でしょう。

指示体制についても同様に、下記に示す既存の個別法と大きく異なり、国による独善的な体制とはいえるものではありません。

危機管理法制における個別法では、手続きとして閣議決定や国会報告が不要でなっています。この点については衆議院総務委員会の審議により修正案が出され、与党の自民党・公明党さらに日本維新の会から提出され、「国が指示をおこなった後に、国会に報告を義務づける」というかたちで、衆議院を通過しました。

地方自治法の一部を改正する法律案に対する修正案

地方自治法の一部を改正する法律案の一部を次のように修正する。

第二編中第十四章を第十六章とし、第十三章を第十五章とし、第十二章を第十三章とし、同章の次に一章を加える改正規定中第二百五十二条の二十六の五に次の一項を加える。

4 各大臣は、第一項の指示をしたときは、その旨及びその内容を国会に報告するものとする。

前述したとおり、いくら非平時だからといって国の権限を簡単に強化するべきではない事は賛同しますので衆議院での修正案は評価すべきです。むしろ個別法における閣議決定や国会報告などの手続きを不要とした上記の個別法の修正もこの際おこなわれるべきです。

非平時の際、国がリーダーシップを発揮し、地方自治体のサポートをおこなう事は当然必要となりますが、政府の権限をいかに最小限にするかは非常に重要な点です。そのため、現行法の「第245条の3第1項 関与の基本原則」である「関与は必要最小限のものとし、地方公共団体の自主性、自律性に配慮しなければならない」という条文箇所の遵守を、国が実行できるかどうか国会が監視する必要があります。

④今回の法改正の注目点

今回の法改正案では③の非平時における国の権限拡大が大きく注目されましたが、①及び②は地方自治において非常に重要であり、特に②は地方自治の本質にかかわる事です。②の項目でも書きましたが、住民自治の要素が多分に盛り込まれる事になります。住民自治は「自分たちの地域は自分たちで運営していく」事が本質です。しかし、日本の大多数の自治体は地方交付税交付団体であり、乱暴な言い方をすれば他人の金で住民自治をおこなうという事です。これが本来の地方自治の在り方、本旨に沿っているかどうか考えてほしいものです。①のDX推進も果たして住民の福祉の増進を図ることを基本としたものなのか。法律の改正によって、本来の趣旨が歪められるようなことはあってはなりませんが、これを食い止めることができるのは国会で質疑をおこなってくれる議員であり、それを支える有権者である事を忘れてはなりません。

⑤質問

質問①

地方税以外の公金にもeLTAXが活用できるよう制度の拡大を今回の法改正で目指しているが、このeLTAXに関しては、地方税共同機構が令和5(2023)年に公表した「eLTAX利用者満足度調査結果報告書」によると利便性における総合評価は「満足」に属する回答が50%を下回る結果となっている。このように利用者の大半が利便性を感じていないシステムを今後拡大していく事は国民の負担を増加させることになる。

地方自治法第1条の2第1項には「地方公共団体は、住民の福祉の増進を図ることを基本として、地域における行政を自主的かつ総合的に実施する役割を広く担うものとする。」さらい、地方自治法第1条の2第2項の「国は、前項の規定の趣旨を達成するため、国においては国際社会における国家としての存立にかかわる事務、全国的に統一して定めることが望ましい国民の諸活動若しくは地方自治に関する基本的な準則に関する事務又は全国的な規模で若しくは全国的な視点に立って行わなければならない施策及び事業の実施その他の国が本来果たすべき役割を重点的に担い、住民に身近な行政はできる限り地方公共団体にゆだねることを基本として、地方公共団体との間で適切に役割を分担するとともに、地方公共団体に関する制度の策定及び施策の実施に当たって、地方公共団体の自主性及び自立性が十分に発揮されるようにしなければならない。」というように規定されているが、eLTAXの利便性の低さは地方自治法の目的に反していると言わざるを得ない。このような状況について見解を伺いたい。

質問②

地方公共団体の中には過疎地域の基礎自治体、公務員の高齢化によりデジタル化に対応する事が困難な自治体もある。そのような中でDX化を進めていけば、新たな問題が生じ、その問題に対処するためにより複雑な制度設計がおこなわれるように思われる。このようなDX化に対応する事が困難な自治体に対し、どのような対応を考えているのか見解を伺いたい。

質問③

国税はe-Taxという電子申告・納税システムが使われており、地方税はeLTAXというシステムに住み分けられており、eLTAXの利便性の評価は低いと言わざるを得ない。e-Taxの方が利便性が高いという声が多くある。このような状況の中でeLTAXを拡大するよりもe-Taxのシステムを転用した方が利用者にとって満足度が上がると思うが、見解を伺いたい。

質問④

eLTAXについてはこれまでも利便性の悪さや、システムの問題点などが以前から指摘されている。

このような経緯の問題点についてどのように理解しているのか見解を伺いたい。また、どのように改善をしていくのか指針をお示しいただきたい。

質問⑤

「指定地域共同活動団体制度」の創設によって、公共私が連携していく環境を整備する事が目的と理解をするが、既に条例等により特定の地域運営組織を指定・認定する仕組みを設けている自治体も存在する。自治体がおこなおうと思えば現行法でもおこなう事ができるにもかかわらず、今回法改正をおこなう理由と意義は何かお伺いしたい。

・今回創設される「指定地域共同活動団体制度」は既に条例等により特定の地域運営組織を指定・認定する仕組みを設けている自治体の状況をみるに助成金ありきの制度になっている。今回の法改正によって、自治体の条例によって、どのような分野においても地域活動と認められれば、地方交付税交付金がその当該団体に助成金として使われるという理解だが、正しいか?

もし正しければ…このような地方交付税交付金が利用可能になれば、助成金を目的に地域団体が集まってきて、地方交付税への依存度を高める結果となる可能性がある。地方自治を目的にしながら、他地域からの公金ありきの制度になってしまい、本来の地方自治から遠のいてしまうのではないかという懸念がある。このような可能性について、本来の地方自治における公金の在り方、地方交付税に依存する事の是非についてどのように考えるか見解を伺いたい。

質問⑥

今回の「指定地域共同活動団体制度」の創設による指定団体の指定を市町村長が指定できるという点について、首長の公正な判断が求められると思うが、法律や条例による抑制には限界があり、その有効性をチェックする機能が必要である。そこで、地方公共団体でおこなわれている事務事業評価を全国の自治体に導入する事を提案する。事務事業評価を導入していない又は公開していない団体が全国半数近く(全国地方公共団体1,741団体中事務事業評価を実施している団体1064団体、公表している853団体 2022年4月時点)あるため、地方交付税が使われるのであれば、日本全国民が使途について知る権利があるはずである。このように自主財源ではない公金が使われる事業について使途を公開すべきであると考えるが、見解を伺いたい。

最後まで拝読いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?