株式投資 第一章 株式投資とは何か?

第一章 株式投資とは何か?

株式投資の位置づけを明確にする為に、まず、株式投資は他の投資と何が違うのか、株式投資の特徴は何であるかを概観しておきましょう。

株式投資を他の投資と比較してみる

前出の定義をおさらいすると、

、、、ということですから、投資対象としては、いろいろあります。

債券(国や企業などの発行体が投資家から資金を借り入れるために発行する有価証券で、満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。投資と言ってもリスクは少なく、投資家は、発行体に対してお金を貸す代わりに利子をもらう「金貸し」というイメージ)

コモディティ(商品先物市場で取引されている原油やガソリンなどのエネルギー、金やプラチナなどの貴金属、トウモロコシや大豆などの穀物の相場の上下を狙う)

通貨(FXとも呼ばれ、外国の通貨と日本円の為替レートの上下で利益や損失が出る。)

デリバティブ(金融派生商品とも呼ばれ、通貨、株式、債券などの原資産から派生した取引の総称。原資産の市場価格から導出した指数を売買してその指数の上下で収益や損失が生じる。元来は原資産の下落リスクを相殺する目的で考案されたがこの指数自体が投資対象となった、、、。)

投資信託(Investment Trust Fund、通称ファンド。上場しているモノはETF:Exchange-Traded Fund。投資家から集めたお金をひとつの大きな資金としてまとめ、運用の担当会社が株式や債券などに投資・運用する仕組みで、その運用成果が投資家それぞれの投資額に応じて分配される金融商品です。)

不動産(土地、ビル、商業施設、賃貸住宅)

REIT(Real Estate Investment Trust 多くの投資家から集めた資金で、オフィスビルや商業施設、集合住宅などの不動産を購入し、その運用益や売却益を投資家に分配する商品。不動産に投資を行いますが、法律上、投資信託の仲間)

短期金融商品(代表的なものとしてコールローンや譲渡性預金(CD)、コマーシャル・ペーパーなど短期金融市場で運用、調達される、当日決済~1年以内に償還が来る資産。これは、金融機関や法人などを対象とした、短期に資金を預けたり借りたりして融通する確定金利の金融商品)

短期金融商品は個人が直接買えるものではありませんが、投資家が証券口座に入金するとその資金で自動的にMRF と呼ばれるファンドが購入され、銀行金利以上の分配金が付きます。貴方のおカネが短期金融商品に投資されてるので分配金(変動金利のようなもの)が付く訳です。

宝飾品(ジュエリー)、

書画・骨董、

ロレックスの腕時計(スイスの金時計)

25年以上前の絶版スポーツカー

Vintage Jeans(100年以上前のVintage Levi’sは一本700万円超もある)

Vintage Whisky(希望小売価格16万円だった白州25年はヤフオクで65万円)

などなど、専門の取引市場が存在するわけではないが、確実に値段が上がる(と信じられている)物品を投資対象とする人もいます。

投資対象はいとも簡単にいろいろリストアップできますが、私たちが本書で研究する株式投資はどのようなモノでしょうか?

まず、株式投資は株式(ShareまたはStock)という有価証券(Security)を売買する形式ですが、その有価証券は株式会社の資本金の出資証書であって、株式を買うことすなわち発行会社の一部を(持ち分として)買うという事です(この意味で株式をShare:持ち分と呼びます。数あるShareの中でも、証券取引所に上場して誰でも売買できる銘柄をStockと呼びます)。

主に会社の成長見込みに連動して、株式の需給が変化し、それに伴い株価が上下するので、会社の評価が低い時に株式を買って、会社の評価が上がったところで株式を売却すれば、差額が利益として残ります(これが投資の基本でCapital Gain:資本利得と言います)。

加えて、会社の一年間の事業で、売り上げ収益から経費と諸税を支払った残り(これを利益剰余金と呼びます)は株主に帰属するものなので、利益剰余金を原資とした配当金を持ち株数に比例して受け取る権利もあります(こちらはIncome Gain:運用益と言います)。

会社が解散した場合に、すべての支払うべきカネ(債務)を支払った残り(=これが利益剰余金に相当するが、実際に解散するとなると、固定資産の処分など帳簿上の価値通りで処分されないので帳簿の数字とは差が生じる)は株数に比例配分で株主に返還される取り決めになっています。

上場企業は解散することは少ないのですが、そもそも株式会社 は、17世紀にイギリスやオランダの船が植民地を往復して持ち帰った胡椒や香辛料などの商品を売却して儲ける目的で複数の人から資金を集めてCompany を構成し、その航海が無事に終わるとCompanyを清算し、植民地からの商品の販売収益から船乗りの賃金やらの経費を引いた残り(これが現在の利益剰余金)を株主の持ち分に従って分配したそうです。

現在でも、映画やアニメなどの制作から興行収入までを一つのプロジェクトと見立てて資金を集め、上映終了後に収益を分配して解散する「アニメ○○制作委員会」のような形式もあります。

株式会社の一部を買う株式投資は他の投資と何が違うのか?

まず、①投資から回収までの所要期間。

投資対象のなかには債権の様に回収の予定日が決まっているものもあり、また不動産は投資終了期日が決まっていませんが、最低でも数か月から数年が必要となります。逆に短期金融債の様に通常一日の終わりに清算してしまう超短命なものもありました。

株式投資の場合は、最短は1秒でも良くて、時々刻々変わる株価が買い値よりも一円でも(銘柄によっては0.1円でも)高くなった時点で売って投資を完了することも可能ですし、業績が年々改善してゆくと期待される会社なら、Buy and Hold(買ったら保持)という古典的投資法で、初期投資の二倍三倍になることを期待する長期投資も可能です。すなわち株式投資には投資回収までの時間の決まりはない。

つぎに、②資本家が投資(出資)する金額の多寡です。

不動産を投資対象と考える人は多いですが、不動産投資は一件の金額が大きい。1,000万円未満はむしろ少なく、中心は0.5億円~100億円でしょうか。投資は一生に一回ではなく、何回も経験しながら学習し、また同時並行に何件も投資できる方が投資の選択肢が広がります。したがって、一株180円前後のNTT株なら100株単位で購入する通常の買い方でも一回18,000円からの投資ができるので、タイミングをずらして何回も投資できるし、また同時並行に何口も買い足すなどの投資のバリエーションが広がります。

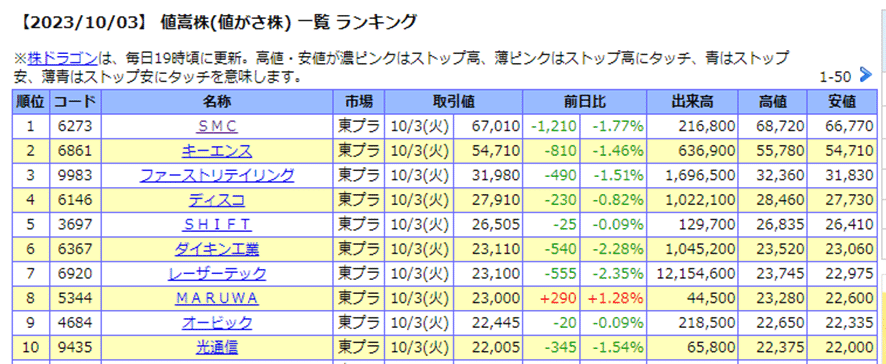

一方、東京証券取引所に上場している会社に[6273]SMCの株式は2023年10月時点で一株68,000円前後。最小売買単位は100株単位ですから、最小でも680万円からの投資になります。このような値嵩株(ねがさかぶ)は株式を分割して一株の価格を下げる様(目標は一株5,000円以下)に証券取引所から要請される様ですが、SMCの経営陣は一口680万円出せない人には株主になってくれなくて良い、と考えているのかもしれません。取引所は気楽に取引できる株式投資を推進したいのでしょうが、本来の「資本家」という格を備える投資家にオーナーになってもらいたいと考える経営者が居ても良いと思います。

結論として、株式投資は銘柄を選べば投資金額が少なくても可能です。

通常の取引は最小注文単位が100株なのでこれを基準に見てまいりましたが、最近では証券会社の独自サービスとして、株の最小売買単位の注文ではなく、金額指定で「50万円分買ってください」などという注文を受け付けるサービスもありますので、値嵩株に投資したいが投資単位が大きすぎて諦めていた人には、このサービス を使うのも手です。

さらに ③投資対象を売買するための取引市場があるか、その市場規模は十分大きいかも重要です。投資対象の流動性、換金性とも言います。取引市場があると、「お前さんからは買わない」とか、「アイツには売ってやらない」などという差別的な選択はできないので、誰もがルールに従い自由に買い、自由に売る事ができ、流通性が高くなります。

市場のなかでも東京証券取引所は大きく、その規模は2022年度(2023年3月までの一年)の平均の取り扱い金額がなんと一日平均で3.8兆円 。

毎日大規模な売買が行われているので、買いたい時に(市場価格で)買うことができ、売りたい時に(市場価格で)売ることができます。不動産や金銀財宝、書画骨董などの投資対象は買い手が見つからなければ売れないが、株式はいつでもだれでも売買できて換金性が極めて高い投資対象といえます。

一般に金融商品は、元は数字などが書かれた紙(証券)の売買から始まり、今はその紙に書かれていた情報だけで売買できるので、「重さがゼロ」である事が他の現物資産投資と異なります。

不動産を債権化しREITという商品にする動きも、巨額で重たい不動産売買の性質を株式並みの少額で軽い投資対象として流通させようという目的です。投資対象の証券化が進むというのは、どの投資対象も株式のような流動性を獲得したがっている。言いかえると株式の流通性がみんなの目標である、と言えるでしょう。

また重要なのは ④売買の仲介手数料です。ご存じのように不動産などの流通性の低い投資対象を売買する場合には、不動産仲介業者に高額の手数料を払うことになります。日本では不動産仲介手数料は400万円以上の物件の場合は「60,000円+物件価格の3%」が上限と法律 で決められています。100億円を超える程の大型物件であれば、この仲介手数料も値下げ交渉の対象になるでしょうが、400万円~5,000万円ぐらいの少額物件は不動産仲介業者も法律で決められた上限額を要求しますので、投資金額5,000万円の不動産は、購入時に156万円の手数料を払い、これが6,000万円で売れたとしたらさらに186万円の手数料。往復で計342万円の手数料を仲介業者に払う事になります。かなり高額です。ですので不動産投資は往復で投資金額の「6%+」の仲介手数料を上回るだけの売買差額を出さないと譲渡収益を得ることは出来ません。ここ良く覚えておきましょう。(逆に、不動産売買の仲介は手数料が儲かるから不動産投資の勧誘広告が多いのだ、と考えておくと良いと思います)

一方の株式売買の手数料は不動産に比べると激安です。

あなたの売買注文を取引所に取次ぐ証券会社ごとに手数料は異なりますが、大手の野村證券と日興証券の場合を見てみましょう。

400万円分の上場株式を買う場合のコストは

野村の電話取り扱い 25,134円

日興の電話取り扱い 33,660円

野村のオンライン 5,238円

日興のオンライン 3,300円

野村の信用取り引き 524円+金利一日分(54.8円)

日興の信用取り引き 0円+金利一日分(274円)

という具合です。

電話取り扱いというのは、自宅にパソコンが普及していなかった時代からの方法で、いまは電話で注文する人も少なくなって、過去の遺物です。

現在は、PCでもスマホでも、証券会社の人手を煩わせずにオンラインで注文するので、高い方の野村証券でも、5,238÷4,000,000=0.13%と極めて低くなっています。

三種類目の信用取引というのは、後ほど詳しく説明しますが、自分のカネを支払うまでの間、証券会社に購入資金を一時立て替えしてもらう方法です。この方法を使うと証券会社は立替金の金利を受け取れるので、ここで金利を稼ぎたい証券各社は手数料を激安~無料にまで下げて来ているわけです。

野村と日興の違いは、日興の費用は固定費ゼロで金額のパーセンテージのみ。対する野村は固定費524円を取る代わりに金額のパーセンテージを低く抑えているので、購入金額が一日一銘柄1,000万円をこえると、逆転して野村のコストの方が安くなります。

また当日に清算(現引き と言います)しないで、複数日に渡り証券会社が購入代金を立て替える場合も、日数が増えるごとに金利の低い野村證券のメリットが大きくなります。

野村証券は個人顧客の中でも富裕層(大口の注文を出す)の客を狙っており、対する日興証券は少額で投資する(相対的には若い人が多いので、顧客の早期囲い込みになる)客層を狙っているという事ですね。伝統的証券三社以外に21世紀になってから設立されたネット専業証券会社もその多くが日興証券型で、人数が多い客層(少額取引が多い)を取りに来ているようです。

三種類目の信用取り引きを上手に取り入れると、もはや株式の売買コストは極限まで下がるので、一年間に何十回、何百回と売買して、売買収支は収支トントンだったけど、なぜか証券会社の手数料ばかりウン十万円払ってしまった、などと救えない状況(私もかつて経験しました)は減ることと思います。

先ほどの例で往復手数料342万円だった不動産投資と同額の株式投資(5,000万円分買って6,000万円で売る)を想定し、野村證券の信用取引を使った場合の取引手数料を計算してみましょう。

売買には信用取引を絡めて買うときは同日現引き、売るときは同日現渡しという方法を使います。

買うときの手数料は524円+立替金の金利一日分(822円)で合計1,346円

売るときの手数料は524円+貸出しの貸株料一日分(1,890円)で合計2,414円

なんと往復で3,760円!!

不動産投資なら3,420,000円+消費税

株式投資の場合は 3,760円+消費税

さあ賢いあなたはどちらを選ぶ?

三大証券会社の信用取引手数料比較(詳細は別の章で)

Last but not least(最後に述べるが決して軽んずべきでない)・・

それは ⑤投資対象が生きているか死んでいるか?

生き死には譬えで使っているので生物学的な生死ではないですが、書画骨董でもジュエリーでも、投資対象は変化せず(=死んでおり)、その投資対象を取り巻く環境が変化して、需要と供給に変化が生じ、価格が動く。つまり、相場です。市況です。

相場とか市況といえば、リチウムとかマンガンなどの希少金属資源も、世界の自動車が電池自動車になるとなれば、電池を作るに必要な希少金属を取り巻く環境が激変し、その需給関係が変化するし、不動産だってIT化が進みWork@Homeが劇的に普及すれば通勤便利だが高価な都心住宅への需要が減退し、遠くても住環境が素晴らしい住宅地に需要が移り、価格も連動して変化するでしょう。逆に、経営側から見たら従業員の通勤の便のために都心で高い家賃を払うのはやめにして、多摩川のほとりのビルに引越してしまおう!なんて戦略も成り立つわけで、都心のオフィスの需要=価値にも変化が生じるでしょ。

さて、これらの「死んでいる」投資対象とは異なり、株式投資では投資対象である企業自体が日々変化しており、何年かの期間を経ると別企業に様変わりしている事も多いです。

写真のフィルムを作っていた[4901]富士フィルムは社名にフィルムが残っているけれど、もはや写真のフィルムではなく、医家向け医療器具や半導体材料の総合メーカーとなって一般消費者向けには化粧品やサプリメントなどを製造販売する会社に変わっています。

昭和の応接間には必ずと言ってよいほど置かれていたクリスタルガラスの大きな灰皿。これを作っていた保谷硝子という会社(いまは[7741]HOYA株式会社と言います)は現在ではフォトマスクと言う液晶画面を作るときに必須の製品や、HDDガラス基板というコンピューターの外部記憶装置の必須部品の世界的メーカーで、時価総額5.5兆円のハイテク企業です。

「信越窒素肥料株式会社」として農業用肥料生産の会社としてスタートした[4063]信越化学工業は今では半導体製造の基盤となるシリコン・ウエハー の開発・生産で世界一(グローバル・シェア31%)。窒素肥料とはまるで異なる業種で世界をリードして時価総額7.5兆円と評価され、財閥系化学メーカーの6倍、10倍の市場価値を持つ日本最大の化学メーカーまでに変貌しています。

ロレックスの金時計を収集して、その価格が購入時の2倍になったり、3倍になったりしたら、儲かっちゃったぁ!と嬉しいでしょうが、投資した時計が成長しているわけではなくて、市場環境が変わって⇒需給が変化して⇒値段(相場)が変化したということです。株式投資とそれ以外の投資ではその根本が異なると考えないといけません。

ここまで見てきた株式投資の特徴を以下に整理しておきましょう。

プロ野球のトップ選手と大株主の税金比較

(Case Study-1) プロ野球トップ選手の税金

日本のプロ野球選手のトップは年5億5千万円の報酬を貰っているそうですが、税金もすごいですよ。毎月100万円(年間1,200万円)の経費を使って、美味しいモノを食って、領収書を集めたとして、確定申告のデータみたいなのを作ってみると

(ア) 収入・・・・・550,000,000円

(イ) 経費・・・・・ 12,000,000円

(ウ) 社会保険料・・・1,238,240円

(エ) 所得税・・・ 241,420,000円

(オ) 住民税・・・・ 53,616,000円

(カ) 社保+税金・・295,886,000円(収入の55.3%)

(キ) 手取り年収・・242,114,000円

・・・という事で所得税率表の最高税率45%を上回る公租公課を支払わねばなりません。プロ野球のトッププレーヤーはまさに国民栄誉賞に値しますね!

(Case Study-2) 大富豪(大株主)の税

大株主の代表は柳井正様です。株式会社ファーストリテイリングの創業者で大株主。個人資産は4兆9700億円 。前年の3兆500億円から一年間に1兆9200億円も増加しました。しかし、その増加分に課税されたか? ・・・・・いいえ!

(少なくとも日本の税法では)保有する有価証券の値上がりは「含み益の増加」であり、この株式を売却して「円」に替えないかぎり、譲渡所得課税の対象にはなりません。言い換えると「投資が完了しないうちは課税されない」ということです。

1年に5.5億円の報酬を得たプロ野球選手は、報酬の55.3%を政府等に納付し、

1年に1兆9200億円も個人資産を増やした大株主は、比例して所得税や住民税を支払う必要もない 。

この相違を理解して、なお、株式投資をする(=株主になる)のは嫌だ!と思う方はこれから先を読まなくても良いですwww.

(ちなみに、wwwというのは、(笑)(笑)(笑)の短縮形です)

この記事が気に入ったらサポートをしてみませんか?