スイス中銀のスイスフラン買い介入は来年も続く?!

スイス国立銀行(以下、スイス中銀)の財務諸表から、日本銀行(以下、日銀)とは大きく異なるスイス中銀の外貨準備高運用方針を見つけた。そこから、来年もスイスフラン買い介入が継続する根拠を見出すことができた。その理由を下記に解説する。

1.スイス中銀が外貨準備高運用戦略を転換させた背景

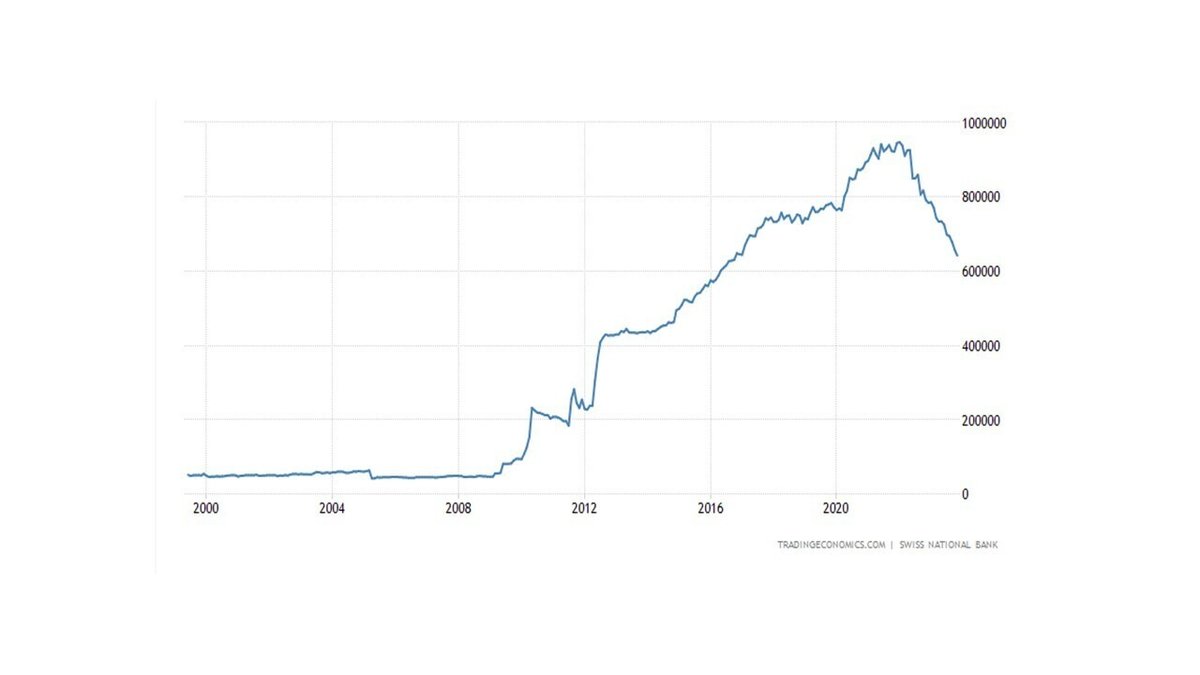

図表1の通り、スイスの外貨準備高は、歴史的に現在のような高水準にあったわけではなく、2010年以前は、ほとんど限定的な金額しか保有していなかった。しかし、2010年代に入り、行き過ぎたスイスフラン高がスイスの輸出企業の競争力を低下させたことから、スイスフラン売り介入を繰り返した結果、2020年代に入り、外貨準備高は1兆スイスフランに迫る巨額な水準となり、その評価損益がスイス中銀の自己資本を大きく棄損する事態に至り、一転して外貨準備高削減方向に、戦略転換せざるを得なくなった経緯がある。

2.今年は外貨準備高運用損失を避けられる理由

スイス中銀の外貨準備高の内訳は、日銀が100%外国国債であるのに対し、75%が外国国債、25%が米国株式などの外国株式の保有になっている。従って、昨年度の様に、米国株式の下落とスイスフラン高が重なると、巨額な外貨準備高の評価損失が発生することになるが、今年は、スイスフランは、対主要通貨で上昇を続けたものの、米国株式中心に海外の株式市場が大きく上昇したことで、為替評価損を打ち消すだけの株式評価益が発生したことが理由として挙げられる。

3.今後の外貨準備高運用戦略

しかし、来年、海外株式市場が下落に転じると、また、巨額の外貨準備高の評価損失が発生することになるため、スイス中銀は、外貨準備高の評価損失の発生を抑えるためには、外貨準備高を減少させる方針を堅持すると予想する。

足元のスイスの外貨準備高は、6,000億スイスフラン台まで減少しているが、ようやく2017年当時の水準に戻ったに過ぎず、依然巨額な水準にある。従って、来年も、巨額な外貨準備高の評価損失を避けるために、対ユーロ、ドルでのスイスフラン買い介入を継続することで、外貨準備高の削減に努めるものと思われる。

4.来年のスイスフラン相場の行方

スイスは、図表2の通り、化学、医療品、時計など世界的な輸出企業を抱える経常黒字国であることに加え、昨今の地政学リスクの高まりは、逃避通貨としてのスイスフランの買い圧力を高めている。これに、スイス中銀によるスイスフラン買い介入が加わると、来年も、対主要通貨でスイスフランが堅調に推移する公算が大きい。特に、利下げ前倒し観測が出ている対ドルや、大規模金融緩和を継続する対円でのスイスフラン堅調トレンドは継続する蓋然性が高い。図表3の通り、スイスフラン円は、今年史上最高値を更新したが、来年は、170円を超えて更に上昇すると予想する。

前回のスイスフラン関連記事はこちら

20231228執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?