社会人大学院に合格しました。

初めてのnote。

何を書こうか。というより今回合格したものの

「社会人大学院の情報が少なすぎる」

と切実に感じたので、いったん自分が得た情報を共有します。

■2019年税理士試験を終えてから

2019年8月の試験を終え、大学院入試の準備を。まずはネットでありったけの情報をかき集めました。

①ネットで志望する大学院のページを読み漁る。【8月頭】

提出物:「論文」「研究計画書」「志望理由書」

⇒大学時代は、卒業時期を半年遅らすために教授にお願いして論文を書かなかったので志望理由書以外書くのは初めて。知識なさ過ぎるけどなんとかするしかない状態でした。

②参考ページ【8月半ば】

イ)姫路で送る税理士の卵Life

└(税理士試験)科目免除大学院への挑戦~合格までの全記録

https://keisuke-zeirishi.com/graduate-school/a-graduate-school-was-passed#828TOMOYUKIZOOM

⇒僕の生命線でした。

作成のスケジュール感と文章作成はこのサイトでお世話になりました。

本当はこちらに記載されている(ハ)のTOMOYUKIさんという方にコンサルをお願いしたかったのですが、2019年末に莫大な出費が控えているためなんとか自分で書きました。ご本人の実例を乗せていただいているので終始何度も読み返し文章構成を頭に叩き込みました。

ロ)ashの税務研究所

└税法免除大学院入試のための研究計画書作成のポイント

http://illusttax.com/tax-master-outline/

⇒大学院入試はなんぞや、というところで序盤に特に読みました。

ハ)みつばち会計事務所|Honey Bee Accounting Firm

└【税法初心者必見】税理士免除大学院、研究計画書のテーマの選び方

https://marutomo06.com/zeirishi-shiken/zeihou-daigakuin/nyuusitaisaku/kenkyuu-keikakusyo-theme-erabi/

⇒大学院入試はなんぞや、であったり下記③のテーマ決めはここで決めました。

③テーマを決める‼【8月半ば】

自分は実務経験ゼロ、合格科目もゼロだったので何も考えず、この記事を参考にして

国税通則法 平成23年度改定 白色更正理由附記の範囲

にしました。

⇒選んだ理由は上記②(ハ)からの下記内容で即決でした。

国税通則法を選択した方がいい人もピックアップします。

・税理士事務所経験がない人または浅い人

・入学したい大学院の倍率が高いことが事前に分かっている人

所得税の時と理由が少し被っていますが、かなりの確率で他の受験生と差別化することが出来ます。

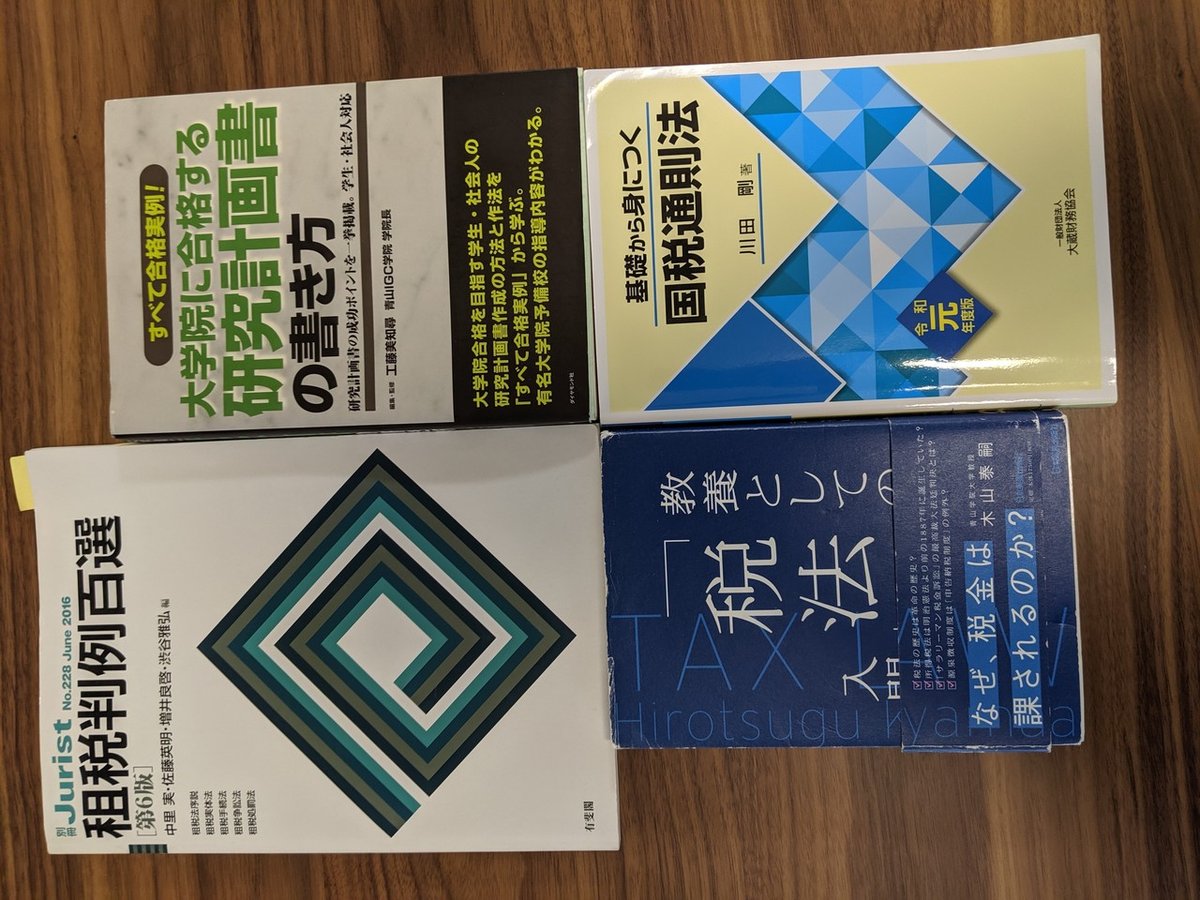

④参考文献【8月中頃】

⇒まずは下記4冊を読んでベースを身に付け、そこから論文を読み漁る段階に移りました。

■工藤 美知尋(2009)「大学院に合格する研究計画書の書き方」

⇒出版年が古く、税法免除の研究計画書はあまり参考になりませんでした。そのため他部門の研究計画書などを参考にし、部分部分取り入れました。

■川田 剛(2019)「基礎から身につく国税通則法」

⇒国税通則法のベースを叩き込みました。

■中里 実、佐藤 英明、増井 良啓、渋谷 雅弘(2016)「租税判例百選 第六版」

⇒国税通則法における理由附記に関してはあまり記載がなかったので、結果としては該当箇所を軽く見る程度でしか見ませんでした。ただテーマが決まっていない方はこちらをまず読むべきかと感じました。

■木山 泰嗣(2017)「教養としての「税法」入門」

⇒8月時点では簿財の知識オンリーで「税法」すら知識皆無状態だったのでとりあえずこれを読みました。すごい概要が掴めたし、分かりやすく楽しく読めた本です。

⑤ウェブにある論文を読み始める【8月末】

■中村 秀利(2016)「更正処分の理由附記」-行政手続法に定める処分理由と税法上の処分理由の異同について-」

⇒メインです。これも②(ハ)に掲載があり、とにかくまず読んでみたら面白そうだったのでそのまま進めました。でも税法知識皆無の自分にとっては、本当に理解するまでも時間がかかりましたし、論文書くまでにもかなり回数を要しました。

■日下 文男(2012)「処分理由附記をめぐる諸問題-改正国税通則法を踏まえて-」

⇒読みやすく自分の研究したい論点そのままだったので参考にしました。

■青木 丈(2016)「国税通則法抜本改正(平成23~27年)の経緯」

⇒かるーく部分読み程度

■作田 隆史(2018)「国税通則法改正(平成23年12月と税務行政)」

⇒かるーく部分読み程度

⑤Let's作業

⇒文献等を理解できるまで読んで、作業に取り掛かりました。

実は自分は今回合格する前の10月頭にもう1校受験しておりました。そこの提出物は研究計画書のみの提出なので、まずは論文ではなく研究計画書の作成を取り組みました。イメージとしては

まず書いてみる→書けない→論文読み返す→結局論文内容をまとめるだけ→それでも一旦まとめてみる

これをやったのちに

「自分の意見ねぇな」

ということに気づき、更なる情報収集をするために国立国会図書館へ。

そこで下記文献を読み漁りました。

⑥国立国会図書館で読んだ文献【9月半ば】

・三木 義一(2013)「国税通則法改正関係(青山法学論集第54巻第4号)」

・三木 義一(2012)「インタビュー 何よりも税務行政は、納税者と課税庁が対等でなければ : 国税通則法改正について三木義一教授に訊く」

・三木 義一(2012)「租税手続法の大改革:平成23年度税制改正における国税通則法の改正 (特集 国税通則法の改正に関して)」

・黒坂 昭一(2015)「Q&A国税通則法詳解 3訂版」

・東京税理士会調査研究部(2016)「税理士が使いこなす改正国税通則法 : 納税者の権利を守るための」

・菊谷 正人(2019)「会計学と租税法の現状と課題」

・村松 芳弘、野口 浩(2016)「青色更正処分に係る理由附記の再考(拓殖大学 経営経理研究第107号)」

・増田 英敏(2019)「通則法改正と更正処分の理由附記 (第109回大会シンポジウム 近時の租税手続をめぐる法的諸問題)」

⇒これらを読むとだいたい、

・国税通則法平成23年度改正の内容

・専門家の意見

・自分の意見

が分かってきました。これらと②(ハ)の実例をもとに一旦研究計画書を完成させました。

⑦文章校正のチェックby大学時代のゼミ教授【9月後半】

ある程度完成させた後、研究テーマの専門家でなくともせめて誰かに文章構成や注釈の書き方(ググったら出てきますがいくつかパターンがあって不安だったのでw)をチェックいただきたいと思い大学の教授を頼りました。

⑧研究計画書完成⇒不合格【10月頭】

10月頭の受験は不合格。研究内容を聞かれるとうわさを聞いていたのですが、面接者(教授)は「実務経験もない事業会社勤務で厳しくないですか」というスタンスで現状を聞かれただけで終わってしまいました。おそらく研究計画書も誰かの丸パクリしたのを疑われていた気が、、というより「こんな立派な研究計画書どうやって書いたんですか?」と苦笑いしながら聞かれるという、、w

⑨論文、研究計画書、志望理由書を作成【10月半ば】

■論文

⑧の研究計画書を論文の形に変更しました。内容はほぼ同じです。変更点を言うと、

・研究計画書に書いていた「○○を研究していきたい」といった、今後の希望や志望動機をすべて削除。

・自分の意見をはっきり述べる。(変更というより改善)

■研究計画書

過去受験した研究計画書はほぼ論文に反映させたので、全く別物として考えました。さらに

1. 研究テーマ 2. 当該研究の目的と意義 3. 研究の進め方等について記入してください。

と明確にお題が課せられていたので、忠実に書きました

■志望理由書

大学院入試は「研究計画書or論文が命」と言われています。もちろん論文頑張りました。でも志望理由書を一番精魂込めて書きました。

自分は合格科目がないし、税理事務所にも務めていない。なので自分の状況を教授が見たら「生半可な税理士免除のためだけにくるやつ」と思われる可能性が高いと感じました。なので、

根性と覚悟

を書き、「一番良い修論を書くことを誓います。」

とアツい文章の最後に書きました。

それがよかったかどうかは知りませんが、w

⑩面接

主に研究内容について自分の意見を聞かれました。全然答えられませんでした。早く帰りたくなりました。

ただ、「転職も控えているのに大丈夫か」という質問には

「大学院入学する予定で転職を決めました」

とよくわからんことをドヤ顔で言うとなんとなーく小針のように細くしぶとそうな自分の矢が、教授の心に刺さる音がかすかに聞こえました。

⑪合格発表

12月6日13:00発表。ドキドキしながらウェブを見ると、無事番号がありました。

■総括

このような流れで大学院合格しました。まだ税理士受験も残っているのでその並立が難しかったですが、死にそうになるレベルではありませんでした。ただ面接時の論文に関する質問ポイントはもっと考えていくべきだったと思います。

もし更なる詳細を聞きたい方はDMいただけるとできる限りでご対応させていただきます!

正直、今回の入学はかなりのリスクと重荷を背負うことになりますが、とりあえずやらない失敗は失敗と呼ばないし、失敗して学んでいくタイプなんでとにかく突っ走ります!

この記事が気に入ったらサポートをしてみませんか?