Coupa、サプライチェーン・プランニング機能を統合する(2020年11月)

「Coupa年代記(上)・(下)」は、2020年8月で止まってしまっていました。というのも、同年11月のLlamasoftの買収(15億ドル)は「果たしてどっちの方向へ行くのか?」と、私が方向性がよくわからなくなっていたからです。

そもそもCoupaという会社は、アマゾンのジェフ・ベゾスが紙ナプキンに書いた「成長の弾み車(flywheel: 因果ループ)」に相当する仕組み(メカニズム)を根底に年4割の売上成長を続ける、戦略的ビジネスモデルに基づく組織です(これについては別記事で書こうと思います)。例えば、昨年のCustomer Value Manager (CVM)の設置も、この弾み車の回転加速を狙う意図と捉えればと腑に落ちるといった具合に、施策に合理性がある、戦略面で他社にも重要な参考事例となる企業なのです。

ところがLlamasoft買収でのサプライチェーン領域への進出は、筋書きが見えない唐突なものと思え、私は戸惑ってしまいました。でもその後のCoupa社発表や市場の動向をみると、こんな感じかと思うところも出てきました。

ここでは、それを整理してみます。

Coupa、サプライチェーン領域への取り組みビジョンを示す

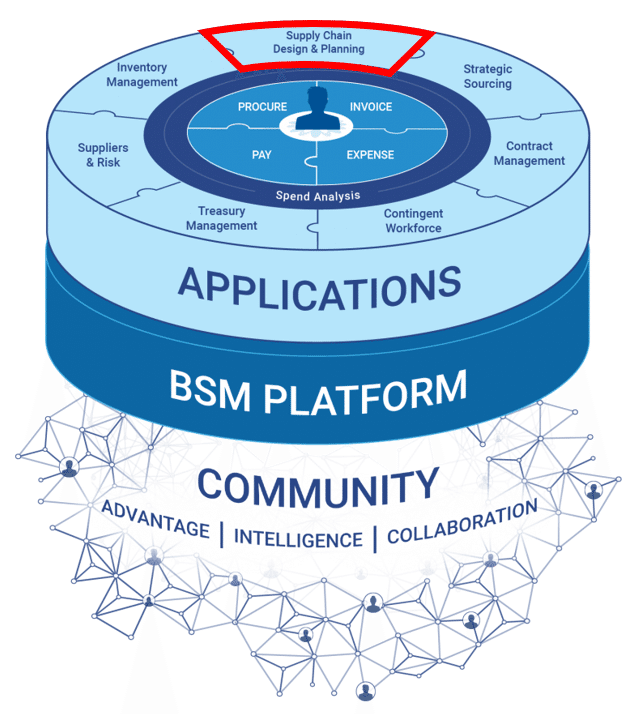

CoupaがLlamasoftの買収を発表したのは2020年11月2日のことです。そしてLlamasoftは、パワーアプリ「Supply Chain Design & Planning」として、Coupaの製品体系に組み込まれました。下図の赤枠の部分です。

しかしSupply Chain Design & Planning機能は、通念としてはサプライチェーンの有り様/構えをモデル設定し、市場需要や生産能力を制約条件に、チェーン上をどのように流す(どう調達し、生産し、運搬し、販売するか)を計画するものです。扱う対象も、間接材よりは、直接材に重きが置かれます。間接材購買から機能拡大してきたCoupaには、異色な機能に見えました。さらにこれがCoupaファミリーにどう組み込まれシナジーを発揮するのかを説明する資料にも、私はなかなか出会えませんでした。

ところが今年初めに、「これは!!」と思う資料に遂に出会いました。1月26日のFacebookページの図、「Coupa Product Vision」がそれに当たります(原本のニュアンスを損なわないために、日本語訳を併記してみました)。

着目すべきは、図の左下の「4.COUPAの製品群とのシナジー発揮」の横にある記述です。そこには、「サプライヤー評価&リスクマネジメント(Suppliers & Risk)」を使ったリスクスコアの算出、あるいは見積実績のコスト算出での利用が示されています(さすがに10年ほど前にどこかで検討された、Coupaを直接材の受発注機能に利用しようなどという意図は示されてはいません(笑))。

例えば、「サプライヤー評価&リスクマネジメント」は、他社の同等製品には通常はありません。一方でパンデミックのサプライチェーン混乱は、取引先を無条件に信じることにリスクも浮き彫りにしました。「業務成績が良好な取引相手か?」、あるいは「この取引相手にリスクはないのか?」を判定することなく、盲目的に取引相手を選ぶことのリスクが顕在化したのです。

このような点に「Supply Chain Design & Planning」が、Coupa製品群に組み込まれた際のシナジーを見ることができるように思います。

しかしそれならば、2000年代前半に他機能との連携の良さから急速に普及したSAP APOと、どのような差が出るかに疑問が湧いてきます。ところが市場動向を見ると、従来型アプローチに収まらない部分、依然とは違う部分が必要になってきている状況が目にできるのです。

サプライチェーン・プランニングITをめぐる状況~Mckinseyの2つの論考から

サプライチェーンのソリューションに注目が集まる第一義的要因が、パンデミック以降の「物が買えない」状況にあるのは恐らく間違いないでしょう。「2020年の操業停止、2021年のサプライチェーン混乱、2022年の価格高騰(Mckinsey論考”How business operations can respond to price increases: A CEO guide“(2022年3月11日))」と、我々は3年間にわたる供給網の混乱に直面してきました。加えて、その前には米中貿易摩擦に基づくサプライチェーン見直しの機運もありました。

そこから突発的な非常事態(Just-in-case)に対応できる、レジリエントで強靭なサプライチェーンの必要性が強く叫ばれ、同時にそれに資するデジタルツールが希求されるに至っています。今年の2大注目領域が「サプライヤー管理」と「サプライチェーン」になっている故でもあります。

しかしサプライチェーンITが注目を集める要因は、それだけに留まりません。それに関する重要な論考が2つ、ここ1か月ほどの間に(前述と同様の)McKinseyから発表されました。それぞれを見ていきましょう。

(1).ソリューションのサポート期間切れが、巨大な市場空白を生む

まず第一は、サプライチェーンITの巨大な空白市場が間もなく生まれる見込みです。2月9日の論考“To improve your supply chain, modernize your supply-chain IT”は、この点を指摘します。

論考は、まず2027年のSAP APOのサポート終了を指摘します。この製品は、20世紀末にi2やManugisticsといった専用ソリューションが隆盛の中で急速に台頭し、シェアを奪い取りました。論考では、SAP APOは全回答者の53%が利用し、さらに自動車、小売、化学などの特定業界では75~80%の利用比率を持つとします。しかし2027年でこの製品が使えなくなります。

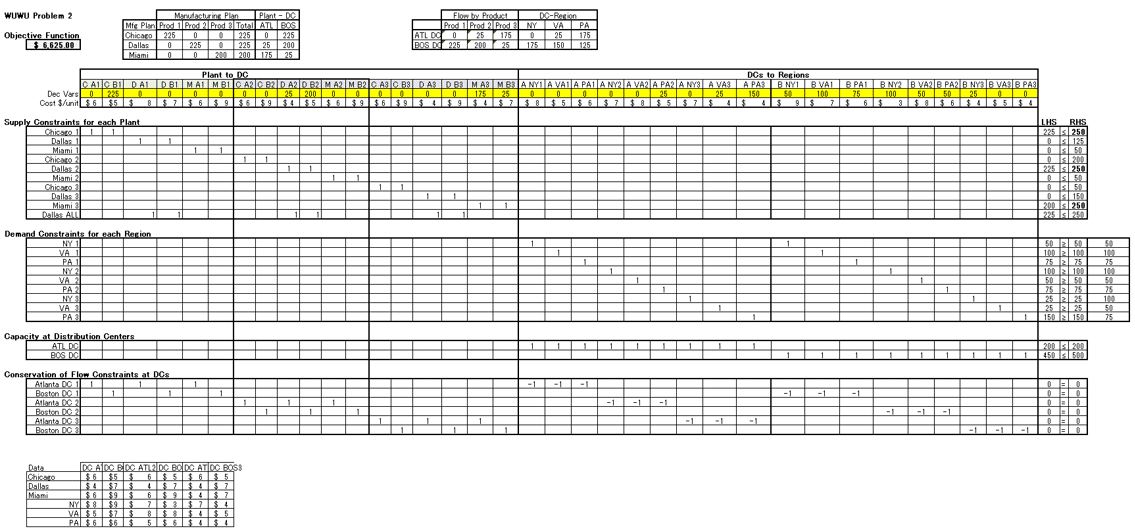

加えて、いまだスプレッドシート(Excel)で業務対応する部門が73%もあることが明かされます。スプレッドシートの事例は、MITが提供する無料オンライン講義edXの「CTL.SC2x - Supply Chain Design」コースで手軽に体験できます。そこの教材例から引用してみましょう。

下図は、3つの工場から、2つの配送センターを経て、3つの配達地域に配送する経路を所定条件下で最適化するExcelモデルをソルバー機能(アドオン)を使って作成した事例です。

もし工場・配送センター・配達地域の数が増えたり、制約条件の変更の必要が生じたら、このようなExcelモデルを正確に変更するのは大変な作業になります。そこを流れる物量や単価を手入力設定するのも途方もない作業です。さらにはこのモデルを他人に説明し共有するなどはとても考えられない(引継ぎも困難で継続性がない)状況に陥ります。スプレッドシート(Excel)モデルの運用は途方もなく大変なのです。ゆえに、今後はITツールへの置き換えが進むと考えられます。

このような状況から、回答者の9割が今後5年以内に新しいソリューションの導入を計画している(23%はすでに導入済み)ことが論考では示されます。サプライチェーン・プランニング(あるいはS&OP)領域には、間もなく巨大な空白市場が生まれることが予見できます。

(2).将来の姿は自律型サプライチェーン・プランニングだ

さらに重要なのは、製品機能および運用形態の進化を取り上げる、3月2日の論考“Autonomous supply chain planning for consumer goods companies”です。アジアの一般消費財企業を調査対象とする論考ですが、サプライチェーン・プランニングITと運用形態の進化段階が下図のように説明されています。

最初は「S&OPサイクル(プランニングサイクル)が公式に行われていない」段階です。さすがに4%しかいません。この段階では事前に策定された予算の固定値を充足する、予算値通りの需要(販売)計画が立案されます。市場変動への考慮はありません。かつ個々の部門が自部門の予算の充足を主眼とし、他部門との調整は行いません。一方で生産部門も生産能力に無駄も無理も出ないフル生産稼働前提の生産計画を立案します。需要(販売計画)と供給(生産計画)を突き合わせた調整は行われていません。販売時欠品や過剰在庫がごく普通に起こりうる状態です。

次の段階の「従来型S&OPサイクルを実施」になると、さすがに基点が明確になっています。この段階では、販売計画は予算通りに立案するも、生産能力制約で作れる量が制限されるため、「それに合わせて売ってくれ」との生産側が主導権をもつ方式を想定しているように見えます(一般には逆もありそうですが)。もっと売れそうだから生産量を増やしてくれ、あるいはこちらの製品が儲かりそうだから生産量を増やしてくれといった、販売側からの調整余地はないようです。アジアの一般消費財業界では、この形態が半分以上の64%を占めているとされます。

それに対し、次の段階の「協働型S&OPプロセスサイクルを実施」が、20世紀末に盛況になった形態です。この段階では、販売側と生産側が各々の状況を定期的に持ち寄って、双方参加で定期開催する需給調整会議で調整して、全体メリットが最大化できる需給計画(販売計画と生産計画)の立案を行うようになりました。加えて、需要予測の精度を高め、生産計画立案の効率性も向上させるために、積極的なIT活用が図られました。まず台頭したのは単体ソリューション(manugesticsやi2など)で、その後、他の機能との連携性が高いSAP APOに勢いが移っていったことは前述しました。しかしこの段階のITソリューションは、システム内に定義されるモデルの変数の重みづけ、あるいはインプット値を変えてみることはできたものの、基底にあるモデル自体は容易に変えれない、モデル固定なものでした(あと、処理能力の関係か、やたら処理時間がかかったような気もします)。

この動きは、電機などの日本製造業で80年代から生じた「製販一体」や「製販連携」の流れの延長上で20世紀末に一大ブームとなりましたが、論考の調査で21%と思いの外の低い値になっています。

それに対して、次の「状況に応じた可変対応型(Continuous)S&OP」は、状況データをリアルタイム連携した上で、マニュアル操作によるWhat-if分析などにより、モデル設定から都度最適化し、それに基づく最適な需給計画の立案を行えるものです。しかし利用率は12%しかありません。

なお、先頭の「COUPA製品ビジョン」の図にあった「Augumented(能力拡張(強化)型」は、マニュアル操作を支援するこの段階の仕組みを指すと考えられます。

そして最後には「自律型(Autonomous)プランニング」に至ります。この段階では、重要な意思判断以外は人の関与はありません。大半はAIによる無人処理で行われます。ただしそこに至るには、周辺システムとの完全なデジタルデータ連携の確立などが実施条件(ハードル)が多々あります (実施条件は論考の図2の「4つの要素」も参考になります)。ゆえに現在はまだ実験段階で、本格展開には至っていない様子です。

とはいえ、サプライチェーン・プランニングは最終的には自律型(Autonomous)に至るとする考え方が支配的です(Gartnerなどは実現時期を2035年以降に置いていますが、もっと早期に実現しそうに思えます)。

(3).では、今後どのような世界が到来するか

前述のように、大きなシェアをもつSAP APOのサポート終了とスプレッドシート(Excel)での手作業代替が、サプライチェーン・プランニングITの世界に大きな空白市場を生みだします。しかしそこを埋めるのは、見慣れた協働型S&OPプロセスではありません。状況に応じた可変型(Continuous)S&OPがまず大きな地歩を気づくことでしょう。そして最終的には、今はまだ実験段階の自律型(Autonomous)プランニングになるとの世界観が、大勢を占めつつあります。

Coupa、Webinarで第4世代の「Continuousプランニング」を語る

(1).計画モデルを固定化するな

3月23日のWebinar「継続的サプライチェーンデザイン入門」は、まさに第4世代の「Continuous」を語るものでした。内容としては、「ネットワークの最適化」、「在庫⽔準の最適化」、「モード及びルートの最適化」を例に、Supply Chain Modeler の説明が 行われたと思います。しかしWebinarのキーチャートを1枚あげるならば、何といっても以下ではないでしょうか。

20世紀末のブームの残影がいまだ残る中、さらにはそこに至れないExcel手作業も多く継続する中、まずは従来からの変化点の強調から入るのが、広範囲の人々の理解を得るには必要な気がします。

(2).やはり「Continuous=継続型」の訳は問題かも

加えて、「Continuous=継続型」は真意が伝わりにくい訳のように思います(私の「状況に応じた可変対応型」もあまりに説明的ですが)。ここは別の言葉に変えるべきと思いました。

そして今後機会があれば、Coupaサプライチェーン・デザイン&プランニングが将来導いてくれるであろう「自律型プランニング」のイメージ/概念をまず見せたうえで、現在の到達点である「状況に応じた可変対応型(Continuous)型プランニング」の概要を示し、そこから個々のモデラーの説明へと展開するストーリーでお話しいただけると、より分かりやすいように思います。

そしてさらに機が熟したら、Coupa製品群とのシナジーがどう発揮されるかで内容が肉付けがされると、さらに充実した内容になるのではと思います。

(注)記事中の図表引用について

Coupa社の図表については「問題があれば、後日修正を依頼するから」の条件の使用許可をCoupa Japanから得たうえで使用しています。

この記事が気に入ったらサポートをしてみませんか?