ものづくり補助金18次採択者の今後の手続きについて

以下の説明は

ものづくり・商業・サービス生産性向上促進補助金【補助事業の手引き】(18次締切)1.0版

を学習した下記のGPTsの回答をまとめたものです。

https://chatgpt.com/g/g-RLLCbsrX6-monobu-zhu-18ci-shou-yin-ki

今後の手続きの流れ

ものづくり補助金に採択された者の今後の手続きの流れは以下の通りです:

1. 補助金交付申請

交付申請書の提出:事業開始前に、応募の際に提出された事業計画書の内容を修正し、関係書類と共にJグランツを通じて提出します。

2. 補助金交付決定

交付決定通知:事務局が申請書類を審査し、補助対象外経費が含まれていない等問題がなければ交付決定の手続きを行います。交付決定日以降に事業を開始できます。

3. 事業遂行状況報告

遂行状況報告書の提出:事務局から指示があった場合、「補助事業遂行状況報告書」を提出します。

4. 実績報告書の提出

実績報告書の提出:事業完了後30日以内または事業完了期限日までに「補助事業実績報告書」を提出します。

5. 補助金額の確定

確定検査:事務局が実績報告書の内容に基づき書類を検査し、必要に応じて事業実施場所を訪問します。

補助金額の確定通知:確定検査の結果、問題がなければ補助金額を確定し、「補助金確定通知書」を通知します。

6. 精算払請求

精算払請求書の提出:「補助金確定通知書」を受領後、「補助金精算払請求書」を提出します。全国中央会より補助金額が振り込まれます。

7. 事業化状況報告

事業化状況・知的財産権等報告書の提出:補助金全額の交付を受けた日以降、最初に迎える4月1日から60日以内に初回報告を行い、以降5年間計6回報告します。

8. 財産管理と処分

取得財産等の管理:補助対象経費により取得した財産を適切に管理し、効率的運用を図ります。単価50万円以上の財産については処分制限期間内に処分する場合、事前に事務局の承認が必要です。

詳細な手続きや注意点については、「ものづくり補助金事務局」や各都道府県の「地域事務局」への問い合わせが推奨されます。

補助金交付申請に必要な手続き

補助金交付申請に必要な手続きは以下の通りです:

1. 交付申請書の準備

応募の際に提出された事業計画書の内容について、電子申請システム「Jグランツ」にアクセスして申請内容ファイル(Excel)をダウンロードし、必要があれば修正して交付申請書に貼り付け、関係書類と併せて提出します。申請はJグランツを通じて行います。

2. 必須書類の準備

全ての事業者が準備すべき必須書類は以下の通りです:

有効な見積書:取得予定の機械装置等の価格の妥当性を証明するための見積書(相見積書含む)。

発注時には、発注時点で有効な見積書が必要。

見積金額に複数の項目が含まれる場合は、その内訳を示すこと。

履歴事項証明書または確定申告書:

法人の場合:交付申請書提出日より過去3ヶ月以内に発行された履歴事項証明書。

個人事業主の場合:直近の確定申告書(第1表)。

補助経費に関する誓約書、賃金引上げ計画の誓約書。

3. 提出書類の確認と保管

提出する書類に不備や不足があると交付決定(補助事業の開始)ができないため、結果として事業実施期間が短くなる可能性があります。特に、技術導入費、クラウドサービス利用費、外注費、知的財産権等関連経費を補助対象とする場合は「補助事業計画書別紙」を提出します。

4. 事業計画書の変更

応募時の提出内容から変更がある場合は、変更内容を反映したファイルを添付します。申請内容ファイルには「補助事業計画書」のほか、事務局が必要と認める書類(「誓約書」等)が含まれます。

5. 申請内容の精査

事務局が提出された書類を審査し、補助対象外経費が含まれていない等問題がなければ交付決定の手続きを行います。交付決定日をもって補助事業を始めることができます。

詳細や最新の情報は、ものづくり補助金総合サイトの手引きや説明動画を参照し、手続きに関する疑問点はものづくり補助金事務局サポートセンターまでお問い合わせください。

補助事業計画書別紙とは

補助事業計画書別紙とは、補助金交付申請において必要とされる特定の経費に関する詳細な情報を提供する書類です。具体的には、技術導入費、専門家経費、クラウドサービス利用費、外注費、知的財産権等関連経費などを計上した事業者が提出する必要があります。

補助事業計画書別紙は、以下のような情報を含むことが求められます:

技術導入費:技術導入に関連する具体的な内容とその必要性。

専門家経費:外部の専門家を雇用する場合、その役割と経費の詳細。

クラウドサービス利用費:クラウドサービスを利用する理由とその具体的な利用内容。

外注費:外部業者に業務を委託する場合、その業務内容と経費。

知的財産権等関連経費:知的財産権の取得や使用に関連する費用の詳細。

これらの経費に関する情報を具体的に記載することで、補助金交付の審査を円滑に進めるための重要な書類です。また、補助事業計画書別紙の提出が必要な場合は、事前にしっかりと準備し、必要書類を整えておくことが重要です。

見積書取得の際の留意点

見積書取得の際の留意点について、以下のポイントがあります:

見積書取得の基本方針:

必ず見積書を取得し、価格の妥当性を証明する必要があります。

単価50万円(税抜き)以上の物件を発注する場合は、原則として同一条件で2社以上の相見積書を取ります。

合理的理由による例外:

相見積書が取れない合理的な理由がある場合は、「業者選定理由書」を提出することが求められます。

中古品の取り扱い:

中古品を購入する場合は、製造年月日や性能が同程度の中古品の3社以上の相見積書を取得する必要があります。

外注費の取り扱い:

発注を行う際は、注文書を使用し、外注費を計上する場合は、委託契約書等の締結が必要です。

システム構築費の特例:

システム構築費に関しては、見積依頼書に加えて価格の妥当性を検証できる仕様書等の書類の提出が求められることがあります。

海外企業からの調達:

海外企業からの調達も国内と同様の対応が必要であり、カタログ、仕様書、価格表等の証拠書類を整備します。

見積書の有効期限:

見積書に有効期限がある場合は、有効期限切れに注意する必要があります。

これらの点に留意して、見積書を取得し、適切に管理することが重要です。

仕様書について

仕様書の提出に関しては、具体的な様式の指定はありませんが、見積依頼書に加えて、価格の妥当性を検証できる内容が記載されていることが重要です。以下の点に注意して仕様書を作成・提出してください。

詳細な内容の記載:

製品やサービスの仕様を詳細に記載する。

技術的な要件や機能、性能などを明確にする。

価格の妥当性の検証:

仕様書には、見積価格の妥当性を裏付ける情報を含める。

他社製品との比較や市場価格の調査結果なども参考にする。

証拠書類の整備:

仕様書に関連するカタログや製品パンフレット、技術資料などを添付する。

これらの書類を整理し、いつでも参照できる状態に保管する。

電子申請システムを利用:

Jグランツを通じて提出する場合は、システムの指示に従い、適切なファイル形式でアップロードする。

仕様書の具体的な書式や例については、「ものづくり補助金総合サイト」に掲載されている手引きやガイドを参考にしてください。

履歴事項証明書

履歴事項証明書とは、会社や法人の登記に関する情報を証明する公的な書類です。この書類には、会社の名称、所在地、代表者、設立日、目的、資本金などの情報が含まれています。履歴事項証明書は、会社の正式な状況を確認するために用いられ、補助金申請や各種取引の際に必要となることがあります。

取得方法

履歴事項証明書を取得するには、以下の方法があります:

1. 法務局の窓口で取得

準備するもの:登記簿謄本交付請求書、印鑑(個人の場合)、身分証明書

手順:

最寄りの法務局に行く。

請求書に必要事項を記入し、窓口で提出。

手数料を支払い、証明書を受け取る。

2. オンラインで取得

準備するもの:インターネット環境、オンライン申請システムの利用登録

手順:

法務省のオンライン登記情報サービス(登記ねっと)にアクセス。

必要な情報を入力し、手数料をクレジットカードなどで支払う。

ダウンロードまたは郵送で履歴事項証明書を受け取る。

3. 郵送で取得

準備するもの:登記簿謄本交付請求書、返信用封筒(切手を貼る)、手数料分の郵便定額小為替

手順:

法務局のホームページから請求書をダウンロードし、必要事項を記入。

返信用封筒と手数料分の郵便定額小為替を同封して法務局に郵送。

数日後に履歴事項証明書が郵送される。

手数料

手数料は取得方法によって異なりますが、一般的に以下のようになります:

窓口:1通につき600円

オンライン:1通につき500円

郵送:1通につき600円(郵便定額小為替で支払い)

参考リンク

法務省オンライン登記情報サービス(登記ねっと):法務省オンライン登記情報サービス

補助金交付決定後に行うこととその留意点について

補助金交付決定後に行うこと

補助事業の開始:

「交付決定通知書」の受領後に補助事業を開始します。

交付決定日以前に発注や契約を行った費用は補助対象となりません 。

補助事業遂行状況報告書の提出:

事務局から指示があった場合、「様式第5 補助事業遂行状況報告書」を提出し、補助事業の進捗状況を報告します。

計画変更の手続き:

補助事業の経費配分や内容に変更がある場合、事前に事務局の承認を得る必要があります。

機械装置等の変更や事業承継、法人成りなどの場合も同様です。

適切な書類管理:

補助事業関係書類を紛失しないように保管し、手続書類・経理証拠書類とともに管理します。

補助事業の進捗管理:

補助事業を円滑に進めるため、事業の進捗を常に把握し、必要に応じて事務局と連絡を取ります。

補助金交付決定後の留意点

事業の変更や中止の際の手続き:

補助事業の内容を変更、中止、廃止する場合は、事前に事務局の承認を得ることが必要です。

経費の管理と支払い:

補助対象経費は、交付決定日以降に発注し、補助事業期間内に支払が完了した経費のみが対象となります。

銀行振込の実績で支払いが確認されることが必要です。

事故等の報告:

大雨、台風などの異常気象や火事、地震などにより補助事業が予定通りに完了できない場合、速やかに「様式第4 事故等報告書」を事務局に提出し、指示を受けます。

実績報告書の提出:

補助事業完了後、「実績報告書」を提出し、事務局による確定検査を受けます。

実績報告書の内容に基づき、補助金額が確定されます。

財産の管理:

補助事業によって取得した財産は、補助事業の完了後も適切に管理し、目的に従って効率的に運用することが求められます。

これらの手続きを適切に行い、補助事業を遂行することで、補助金の交付決定後もスムーズに事業を進めることができます。詳細については、ものづくり補助金事務局の公式サイトや手引きを参照してください。

実績報告書とは?

実績報告書とは、補助事業が完了した後に提出する報告書で、補助事業の実施結果や使用経費の詳細を記載したものです。この報告書をもとに事務局が確定検査を行い、補助金の最終的な額が決定されます。

実績報告書に含まれる主な内容

事業の実施結果:

実際に行った事業内容、目的の達成度、成果など。

設備やサービスの導入状況。

経費の詳細:

補助対象経費の内訳とその証拠書類(請求書や領収書)。

銀行振込の実績など、支払いが確認できる資料。

収支の状況:

補助事業に関連する全ての収入と支出を明確にしたもの。

取得財産の管理:

補助事業により取得した財産の管理状況。

特に単価50万円(税抜き)以上の機械装置など。

実績報告書の提出方法

提出期限:

事業完了日から30日以内、または事業完了期限日(令和6年12月10日)のいずれか早い日までに提出します 。

提出方法:

Jグランツを使用して電子的に提出します。

必要書類をスキャンしてPDF形式でアップロードします 。

必要書類:

様式第6 補助事業実績報告書。

収支報告書、取得財産の管理状況報告書など関連する補足資料 。

実績報告書提出時の留意点

書類の整備:

不備や不足がないように、必要な証拠書類を整えて提出することが重要です。特に請求書や領収書、銀行振込の証拠書類は必ず添付します 。

確定検査:

実績報告書の内容に基づき事務局が確定検査を行います。必要に応じて事業実施場所を訪問し、設備の導入状況や支払の確認を行います 。

期限内の提出:

提出期限を守らない場合、補助金の支払いが遅れる可能性があります。また、期限内に提出しないと補助金が支給されないこともあります 。

詳細については、「ものづくり補助金事務局」の公式サイトや最新の手引きを参照してください。

経理部門が留意すべき点

補助金交付決定後、経理部門が留意すべき点について以下に詳述します。

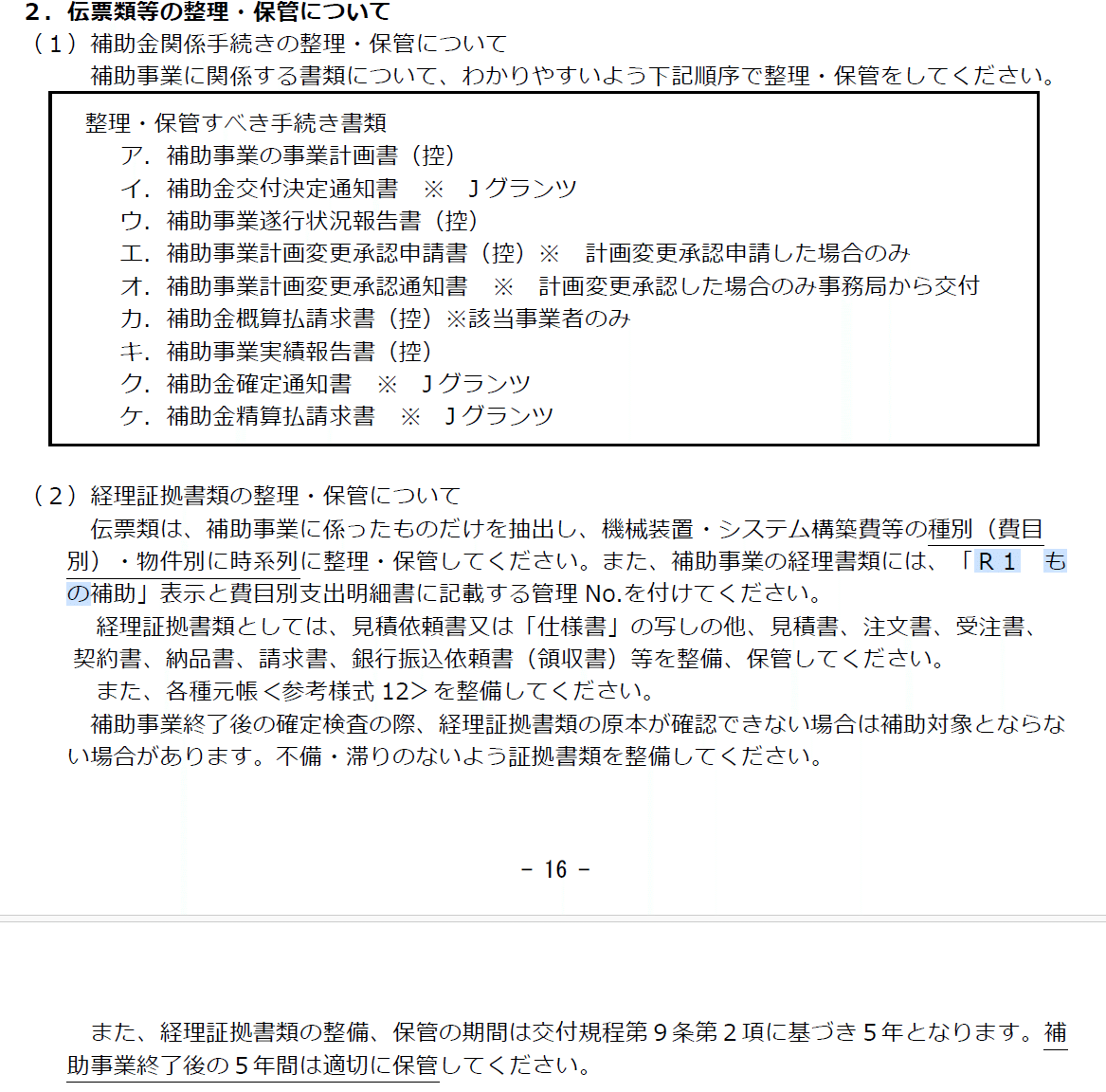

1. 経理証拠書類の整備・保管

整理・保管:伝票類は、補助事業に係ったものだけを抽出し、種別(費目別)・物件別に時系列に整理・保管します。

書類の整備:見積依頼書、見積書、注文書、受注書、契約書、納品書、請求書、銀行振込依頼書(領収書)等の経理証拠書類を整備し保管する必要があります。

原本確認:補助事業終了後の確定検査の際、経理証拠書類の原本が確認できない場合、補助対象とならない場合があります。

保管期間:補助事業終了後5年間、経理証拠書類を適切に保管します。

2. 支払いの確認と管理

支払期限:代金の支払は必ず補助事業完了期限日までに行うこと。

銀行振込:支払は銀行振込で行い、振込金受取書を受け取り、伝票類と一緒に保管します。

支払の方法:相殺払いや手形、小切手、ファクタリング、割賦による支払は認められません。

3. 証拠書類の表示

表示:補助事業の経理書類には「R1もの補助」表示と費目別支出明細書に記載する管理番号を付けます。

4. 適正な経費の計上

経費の妥当性:補助対象経費は、事業に必要な経費として事務局の承認を得たもので、補助金交付決定日以降に発注し、補助事業期間内に支払が完了した経費のみが対象となります。

具体的な経費:例えば、機械装置やシステム構築費、技術導入費、クラウドサービス利用費、外注費、知的財産権等関連経費などが含まれます。

5. 他の事業や取引との区分管理

区分管理:補助事業に関連する経費は、他の事業や取引と明確に区分して経理され、証拠書類によって金額等が確認できるようにします。

6. 確定検査への準備

確定検査:補助事業終了後の確定検査に備え、全ての経理証拠書類の原本を確認できる状態にしておきます。

7. 計画変更の承認

計画変更:補助事業の内容や経費配分に変更がある場合は、事前に事務局の承認を得る必要があります。

8. 支援システムの利用

電子システムの利用:補助金申請や経理書類の提出には、Jグランツを使用して電子的に手続きを行います。

参考資料

「ものづくり補助金事務局」の公式サイトや手引き、Jグランツ入力ガイドを参照し、最新の情報を確認してください。

<手引書記載事項>

補助事業者の義務について

補助事業者には、事業実施中および事業終了後に様々な義務が課せられています。以下に主な義務を詳述します。

1. 計画変更の承認

交付決定後に本事業の経費配分や内容を変更(50万円以上の機械装置等の変更を含む)する場合や、本事業を中止、廃止、他に承継させる場合には、事前に事務局の承認を得る必要があります。

2. 遂行状況報告書の提出

補助事業者は、事業遂行および収支の状況について、事務局から要求があったときは速やかに遂行状況報告書を作成し、提出しなければなりません。

3. 実績報告書の提出

補助事業が完了したときは、その日から30日を経過した日または事業完了期限日のいずれか早い日までに、補助事業実績報告書を提出しなければなりません。

4. 実地検査の対応

補助事業の進捗確認や終了後に会計検査院や事務局等が実地検査を行う場合があります。この検査により補助金の返還命令等の指示がなされた場合は、これに従わなければなりません。

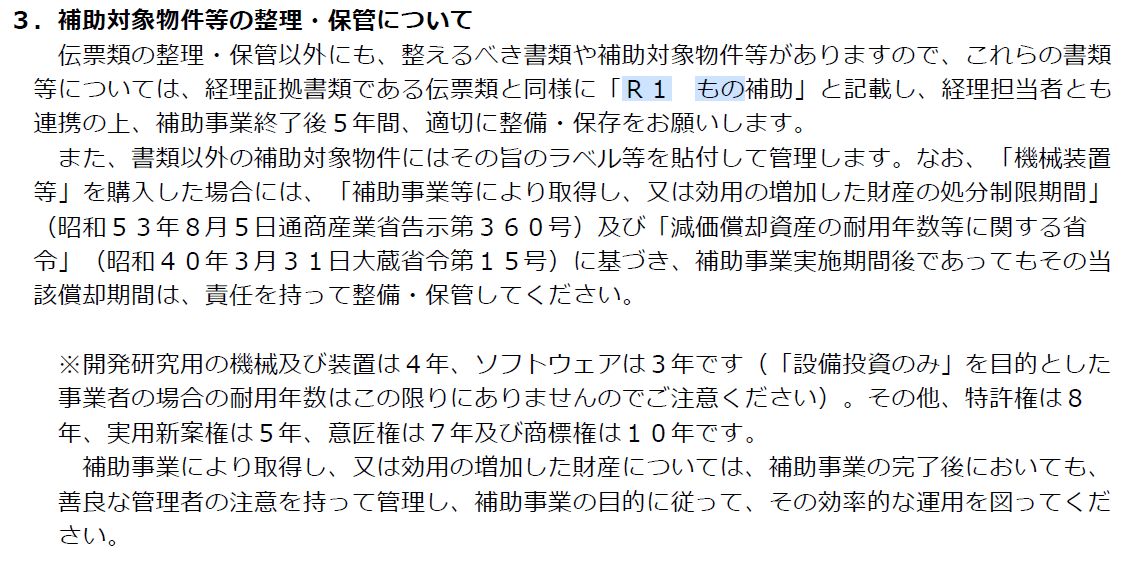

5. 財産管理

補助事業によって取得した単価50万円(税抜き)以上の機械装置等の財産は、補助事業終了後も処分制限期間内に保管する義務があります。これを処分する場合は事前に承認を得る必要があります。

6. 善管注意義務

補助事業者は、善良な管理者の注意をもって補助事業を行わなければなりません。補助事業者の不注意による損失等があった場合、交付決定の取消や補助金の返還が求められることがあります。

7. 収支報告と書類の保存

補助事業に関する経理書類は整理・保管し、補助事業終了後5年間保存しなければなりません。経理証拠書類には「R1もの補助」表示と管理番号を付ける必要があります。

補助事業者の義務に関する具体的な抜粋

「補助事業の経理書類には、『R1 もの補助』表示と費目別支出明細書に記載する管理 No.を付けてください。」

以上の義務を遵守することで、補助事業を適切に進行させることができます。詳細については、補助金事務局の公式サイトや最新の手引きを参照してください。

事業化状況・知的財産権等報告書の提出について

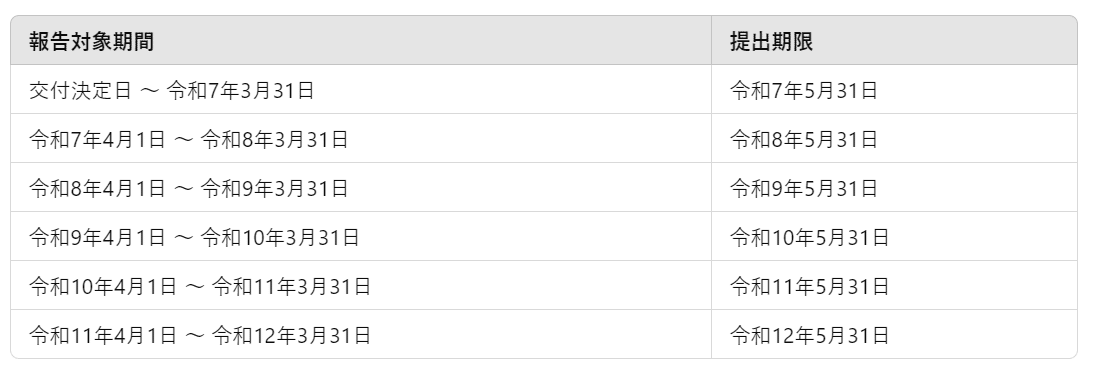

提出の義務

報告期間:補助事業終了後5年間、毎年事業化状況及び知的財産権等の報告を行う必要があります。

提出物:様式第13「事業化状況・知的財産権等報告書」及び「事業化状況等の実態把握調査票」。

報告方法:令和元年度補正ものづくり・商業・サービス生産性向上促進補助金に係る「事業化状況・知的財産権等報告システム」に入力し提出します。

報告内容

事業化状況:補助事業の成果の事業化状況、例えば新製品やサービスの販売状況など。

知的財産権:取得した特許や商標、その他の知的財産権の状況。

給与支給総額:補助事業を通じて支払われた給与の総額。

事業所内最低賃金:事業所内での最低賃金の状況。

労働生産性:事業終了時の労働生産性の指標。

投資回収年数:事業終了時点での投資回収年数。

報告のタイミング

報告時期:各年度の報告対象期間に基づき報告します。

提出期限:具体的な提出期限は下表のとおりです。

その他の留意点

報告項目の確認時点:直近の決算数値を用いて報告すること。

詳細なガイドライン:事業化状況報告システムのメインメニュー掲示の案内を確認して、決算時期に基づく適切な報告を行う。

これらの義務を遵守することで、補助事業の透明性と成果の評価を確保し、補助金の適切な運用を維持します。

給与支給総額に関する義務

補助事業者には給与支給総額に関する義務があります。具体的には、補助金の交付決定を受けた事業者は、一定の期間にわたり給与支給総額を報告し、その増加を求められる場合があります。以下に詳細を説明します。

給与支給総額に関する義務

1. 報告義務

補助事業終了後の報告期間中、補助金全額の交付を受けた日以降、最初に迎える4月1日から60日以内に初回の報告を行い、以降5年間にわたり年1回の報告が必要です。

報告内容には、補助事業の成果の事業化状況や、給与支給総額、賃金引上げ状況などが含まれます。

2. 賃金引上げ計画

補助事業の実施により、給与支給総額を増加させる計画を提出することが義務付けられる場合があります。

賃金引上げ計画の誓約書を交付申請時に提出することも必要です。

3. 目標達成の義務

補助金全額の交付を受けた日以降、最初に迎える4月1日から60日以内に初回の報告を行い、以降5年間(合計6回)、前回報告以降(初回の場合は交付決定日以降)の給与支給総額、賃金引上げ状況、付加価値額等について報告しなければなりません。

報告は事業化状況・知的財産権等報告システムを使用して行います。

4. 未達成の場合の措置

給与支給総額の増加が目標に達しない場合、補助金の一部または全部の返還を求められることがあります。

特に大幅賃上げに係る補助上限額引上げの特例を受けた場合、追加要件を達成できていない場合には、補助金の返還を求められることがあります。

給与支給総額の増加要件

年平均成長率3%以上の給与支給総額の増加。

最低賃金を地域別最低賃金+90円以上の水準にすること。

報告システムの利用方法

事業化状況・知的財産権等報告システムを通じて、給与支給総額、賃金引上げ状況、付加価値額等を報告します。

具体的な報告項目や提出期限については、報告システムのメインメニュー掲示の案内を確認し、適切な報告を行うことが重要です。

これらの義務を遵守することで、補助金の適正な利用を確保し、事業の透明性と信頼性を高めることができます。詳細は「ものづくり補助金事務局」の

公式サイトや最新の手引きを参照してください。

給与支給総額の増加要件を満たさない場合

補助事業の給与支給総額の増加要件を満たさない場合、以下のような措置が取られます。

1. 給与支給総額の増加目標未達の場合

返還額の計算:事業計画終了時点で給与支給総額の年平均成長率が1.5%以上に達していない場合、導入した設備等の簿価または時価のうち、低い方の額の一部(残存簿価等×補助金額/実際の購入金額)を返還する必要があります。

付加価値額に基づく例外:付加価値額が目標通りに伸びなかった場合、給与支給総額の目標達成を求めることは困難なため、給与支給総額の年率増加率平均が「付加価値額の年率増加率平均の1/2」を超えている場合や、天災などの理由がある場合は返還が免除されます。

2. 事業場内最低賃金の増加目標未達の場合

返還額の計算:毎年3月分の賃金台帳で事業場内最低賃金が地域別最低賃金+30円以上の水準とする目標が達成できていない場合、補助金額を事業計画年数で除した額を返還する必要があります。

例外条件:付加価値額増加率が年平均成長率1.5%に達しない場合、または天災などの事業者の責めに負わない理由がある場合は、返還が免除されます。

3. 特別な事情がある場合

特別な事情:給与支給総額を用いることが適切ではないと解される特別な事情がある場合、給与支給総額増加率に代えて一人当たり賃金の増加率を用いることが認められます。

詳細な手順と例外

詳細手順:具体的な返還額の算出方法は「様式第13」に基づいて行います。また、特例措置や例外規定についても、事業の進行や成果に応じた柔軟な対応が求められます。

このように、補助事業において給与支給総額の増加要件を満たさない場合は、適切な返還手続きを行う必要があり、また例外条件に該当する場合は免除されることがあります。詳細については、「ものづくり補助金事務局」の手引きや公式サイトを参照してください。

この記事が気に入ったらサポートをしてみませんか?