米国生産者物価指数過去最大の伸び 英インフレ率、30年ぶり高水準の7%

昨日の動き

英国消費者物価指数 予想を上回る7%に上昇し30年ぶりの高水準に

今月の英国CPIもアップサイドサプライズとなっています。

ヘッドラインCPIは3月は7%となり、2月の6.2%から上昇し、市場予測よりを上回っています。

インフレ加速の主な要因は燃料価格であり、前月比でほぼ10%の上昇となっています。

また、サプライチェーンの混乱の影響を受けた家具や家財、接客業など、様々なカテゴリーで前月比大幅な価格上昇が見られます。

英国のインフレ率は、4月がピークになると想定されますが、今日の結果で、4月は8.5%前後若しくはそれよりもやや高くなると予想されます。

4月は、家庭用電気料金の上限が54%上昇し、燃料価格も若干上昇することが予想され、現在の天然ガス先物価格をベースにすると、政府からの200ポンドの補助を差し引いても、10月にはエネルギー上限がさらに30%上がると予想されます。

3月上旬以降、天然ガス先物の下落に伴い減少しており、今のところはこの秋にインフレが2度目のピークとなることは避けられると思われます。

4月以降のヘッドラインCPIは緩やかに推移し、ガソリン価格が現在の水準で安定すれば、おそらく今年は7%を下回ることはないだろうというのが市場のコンセンサスになりつつあります。

昨年春以降、サプライチェーンの供給問題を背景に、各種耐久消費財の価格が顕著に上昇しており、ここからさらにインフレ率が上昇するためには、昨年を上回る月次物価上昇率が必要です。

ウクライナ情勢による商品価格への圧力を考慮すれば、小麦などの仕入コストの上昇により食料品価格にさらなる圧力がかかると想定されますが、一方で、いくつかの商品カテゴリー、特に中古車価格の下落はインフレ率に下方圧力がかかると思われ、自動車インフレは全体のヘッドライン・レートに0.7pp寄与していますが、過去数ヵ月間、価格上昇は停滞しているように見受けられます。

英国のインフレ高進は小売業界に影響を及ぼし、英国最大の食品スーパー、テスコは低価格の維持で厳しい局面にあると説明し、今年の利益に影響が出る恐れがあると警告しています。

テスコは、グループ売上高が2.4%増加し、通期の調整後営業利益が58.9%増の28億3000万ポンドとなり、通期の業績予想を上回り、フリーキャッシュフローは約70%増の22.8億ポンドとなり、自社株買いプログラムを7.5億ポンドに増やし、最終配当は1株当たり7.7ペンスと発表しました。

しかし、経営陣は、英国最大の食品小売業者としての地位を維持するために、営業コストの上昇と利幅の縮小が重なり、調整後の利益は減少する見込みであると、来期の見通しを慎重に語り、2023年の調整後営業利益は24億ポンドから26億ポンドとなり、小幅に減少する見込みです。

BOEは、今後数年間の持続的なインフレを防ぐことにて注力してきましたが、金融政策委員会(MPC)はそれに伴う成長鈍化を徐々に重視するようになってきていると思われます。

実質賃金が減少し、個人消費が冷え込み、インフレも4月をピークに緩やかに低下してくるとなれば、BOEは、あと1回か2回の利上げを行った後、今年後半にかけて金融引締めサイクルを一時停止することも想定されます。

但し、短期的には、本日発表された3月のCPIの上昇により、BOEの積極的な引き締め観測はもう少し続き、ポンドのサポートを維持することになりそうです。消費者信頼感の低下を理由に引き締めを回避することは、逆効果になる可能性もあり、BOEが5月に50bpの引き上げを行うとの予想を復活させる可能性があります。

米国生産者物価指数 3月は過去最大の伸び

3月の米生産者物価指数(PPI)は、3月は前年比11.2%上昇し、前年同月比での伸び率が統計でさかのぼれる2010年以降で最大となりました。上昇率は市場調査での予想全てを上回り、初期のインフレ圧力が根強く続いていることが浮き彫りとなり、今後消費者に影響が及ぶ恐れが想定されます。

コアPPIも前月比1%上昇、前年比では9.2%上昇となり、伸びは共に市場予想を大きく上回っています。

3月のPPIは、ロシアによるウクライナ侵攻開始から供給経路における圧力が強まり、エネルギーと食品、金属の価格が押し上げられたことを示しています。さらに、製造業などの生産者は堅調な需要に対応するため供給を増やそうと取り組んでいるものの、輸送上のボトルネックと労働力不足から厳しい状況が続いています。

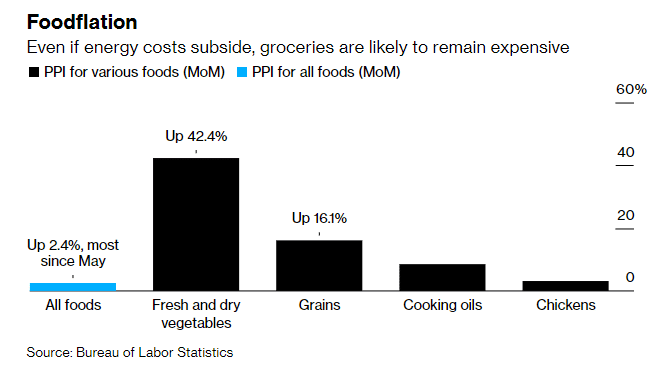

3月の食品コストは過去10ヶ月で最も上昇し、ガソリン価格が下がっても、今後数ヶ月で米国消費者が食料品店での支払いが増えることを示しています。食料品コストは前月比で2.4%上昇し、昨年5月以来最大の上昇率となり、前年比16.2%増と、2010年までの年間記録で最大の伸びを記録しています。この上昇は、穀物、野菜、食用油、豚肉の価格上昇に起因するもので、消費者物価指数(CPI)に上昇分が反映されることを示唆しています。

ホワイトハウスやエコノミスト、政策立案者は、エネルギー価格の上昇が米国の消費者に与える影響について懸念してきましたが、ガソリン価格はここ2週間ほど緩和されています。今回のPPIは食品が家計にとってより大きな負担となる可能性を示した結果となっています。

3月のPPIは、前日に発表されたCPIと同様に大幅上昇となりましたが、米国債利回りの反応はまたしても低下しています。

CMEFedWatchでも12月FOMCでの金利水準を2.25-2.50%と想定する動きが増加しています。

ウォラーFRB理事は5月の大幅利上げを支持しながらも、インフレはピークに達し、減速し始めるとの見通しを示しており、足元では著しいインフレ圧力のピークが意識され始めている模様です。

円が約20年ぶり安値更新

円相場は対ドルで2002年以来、約20年ぶりの安値を更新しています。

日米金利差や日本の貿易収支悪化を背景に、円はアベノミクス導入後の2015年6月5日につけた最安値、125.86円を上回り一時126.32円と2002年5月以来のドル高・円安になっています。

日本の貿易収支は原油など資源輸入の価格高騰を背景に赤字が続いており、日米金利差とともに円安基調の要因となっています。

鈴木財務相は13日、約20年ぶりの円安ドル高に関し「急な変化は大変に問題である。しっかり緊張感を持って、これからの為替の動向は注視していきたい」と述べています。

黒田日銀総裁は信託大会でのあいさつで、「現在の強力な金融緩和を粘り強く続ける」との見解を改めて示し、日米金融政策の違いが明確になっています。

市場の動き

3月の米PPIが上昇したものの、インフレがピークを付けた可能性があるとの見方に変わりがなく、米国債利回りが低下しています。2年債利回りは2.30%を一時割り込み、今週に入ってからの下げが20bpを超え、2年債利回りは、前日比4.3bp低下の2.346%で終えています。10年債利回りは、一時2.646%まで下げ、前日比3.4bp低下の2.693%となり、10年債と2年債の利回り差は34.5bpとなり、一時は38.38bpと3月3日以来の水準まで拡大しています。

インフレはピークに近い可能性があるとの観測を背景に、債券市場では米利上げに関する積極的な見方が後退したことにより、米株式相場は反発し、大幅上昇して取引を終えています。

金利動向に敏感なグロース株の回復に後押しされ、ハイテク株の比重が大きいナスダック総合が2%高で上げを主導。半導体銘柄がアウトパフォームしています。

外国為替市場では、翌日にECB理事会を控えユーロが上昇に転じる中、当初上げていたドルが下落し、ドルインデクスは一時100.52と、2020年5月以来の高値を付けたものの、終盤の取引で99.888に低下しています。

ユーロは1.0884ドルと0.54%上昇し、円は対ドルで下げ幅を縮小し、終盤の取引で0.19%安の125.61円で終えています。

原油先物相場は大幅に続伸し、OPECがEUからの増産要求を断ったことが伝わり、昨日急速に強まった「供給ひっ迫への警戒感」を背景にした買いが継続し、米エネルギー省(EIA)が発表した週間石油在庫統計では原油が大幅な積み増しとなり、100ドル台で緩む場面はあったものの、一巡後は再び買い方が優勢に。引けにかけては104ドル半ばまで上げ幅を拡大しています。

金先物相場は5日続伸となり、欧州序盤に発表された3月英CPI前年比は約30年ぶりの高水準を記録し、世界的なインフレ加速への警戒感が更に強まるなか、本日もヘッジ資産とされる金に資金が向かったと思われます。ロシア軍がウクライナ東部に本格的な攻撃を開始するとの見方が広まったことも、安全資産の金を買う動きを促しています。

今日の予定

日本の経済指標など

08:50 前週分対外対内証券売買契約等の状況

海外の経済指標など

08:01 英 3月英王立公認不動産鑑定士協会(RICS)住宅価格指数

10:30 豪 3月失業率、3月新規雇用者数

20:45 EU ECB理事会 政策金利発表

21:30 EU ラガルドECB総裁定例記者会見

21:30 米 3月小売売上高、3月輸出物価指数、3月輸入物価指数

21:30 米 新規失業保険申請件数、失業保険継続受給者数

23:00 米 2月企業在庫、4月ミシガン大学消費者態度指数(速報値)

今日は、豪失業率が発表され事前予想では3.9%に低下となっています。22-23年予算案発表時に豪政府は「7-9月期に失業率は3.7%へ低下」との予想を明らかにしており、RBA声明でも「今年は4%未満に低下し、来年も4%未満」と同様の見解を示しています。3月の雇用統計が好結果だった場合、4月の四半期CPI、5月の四半期賃金指数の結果を待って、6月には利上げに踏み切る可能性がより高くなると想定されます。

4月のECB理事会では、政策金利は据置のままですが、ラガルド総裁がさまざまな政策オプションについて何らかの示唆を与える可能性があります。現在のAPP購入スケジュールが繰り返され、その終了時期が第3四半期に設定されると見ています。市場の期待はタカ派に傾いており、期待を裏切る結果となれば、ユーロには大きな逆風となる可能性があります。

米国小売売上高は、ガソリン価格や食料品価格高騰の影響も受けると思われますが、雇用と賃金が上昇を続け、生活費の上昇を部分的に相殺し、家計貯蓄がパンデミックによって急増したことを考えると、必ずしも悪い数字にはならないと思われます。事前予想とおりであれば、米国小売業は好調と見られますが、予想を下回るとドルのリスクとなる可能性があります。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?