日経平均の行方を考える ②

続いてはちょっとマクロ的なお話

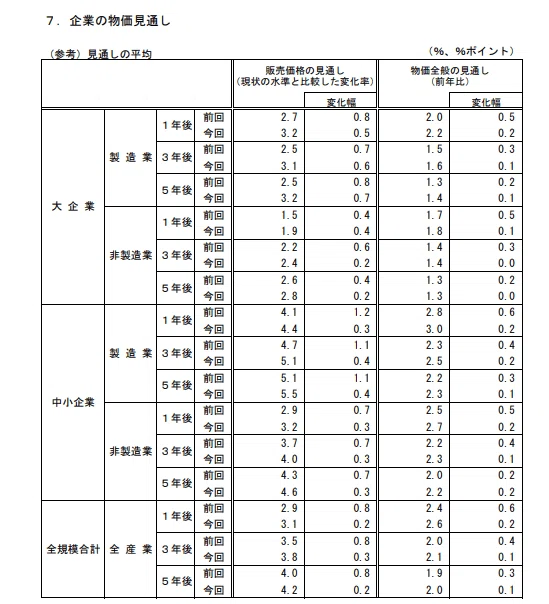

日銀短観が発表されましたね。

内容的にはそこまで悪くないように思いました。

その中で気になったところをいくつか

まずは企業物価見通し。

全体的に改善傾向にあります。

ただし、速報値で2022年8月度分に関しては前年同月比9%まであがっているのにもかかわらず、消費者物価指数は2.8%程で推移していますので

収益の圧迫がかなり出ていると思われます

それが企業の収益率変化にも現れており、

下半期の決算で出てくる可能性があります。

これらは全てEPSに反映される可能性があるので、日経平均のEPSは現在の2140から下落する可能性があることは頭に入れておいたほうが良いかもしれません。

また、今年の日経平均はドル円にささえられていたといっても過言ではないほど強かった円安ですが、こちらも145円-147円程が日銀ラインになると考えられているため、これ以上の円安は望めない可能性があります。

また、マネタリーベースの流通量変化により円安どころか円高の可能性も

以下、参考記事

原材料高の悪影響を含めても1円の円安ドル高で経常利益を0.22%押し上げ

現在の日本企業業績における具体的な為替感応度を確認する。野村アナリストが試算する為替感応度を集計すると(為替感応度試算値がない銘柄についてはゼロと仮定)、1円の円安ドル高によりTOPIXの2022年度予想経常利益は0.25%押し上げられる計算になる。円安は輸入物価上昇により原材料高につながるため、必ずしも日本企業業績にポジティブではないという懸念もある。しかし、原材料高への影響も考慮に入れたトップダウン分析でも、1円の円安ドル高で同経常利益は0.22%押し上げられると試算している。

つまり、EPSの押し上げ要因がなくなり、企業収益の圧迫によるマイナス面のみが現れると想定しています。

そして株価の下落要因として僕がとても重要視しているのがマネタリーベースの流通量です。こちらに関しても日銀が発表している報告書によれば

経済緩和とは名ばかりのステルス引き締めが現在行われており、

現在は2021年の5月水準まで下がってきています

株価の基本的な仕組みとして、マネタリーベースと金利との相関

また、為替との相関が考えられます

基本的な傾向として

マネタリーベースの増加・・・株高

金利の低下・・・株高

円安・・・株高

こう考えられています。 アベノミクスで金融緩和をしたことによる株価の上昇はマネタリーベースの流通量から考えてもおかしくないことでしたし。

では現在の状況はというと

マネタリーベース 減少 金利 変わらず 円安 一旦底打ちの可能性あり

少なくとも株価に良い影響があるとは思えません。

では中央値をどこにおいて考えるか

現在の市場株価は全てを織り込んだ価格になっているため、

基本的にはこれが全てだと思います。

現在のEPS2140 PER12・4倍をベースに考え

そこから今後どうなっていくのかを考えたら面白い気がしますね。

僕は今年の年末のEPS予測は2080円、PER12.5倍、ドル円130円で

現在考えています。

つまり、26000円 これが日経平均のベースだと個人的には思います

ここから、上下に変動して、最終的には26000円に落ち着くのかなと。

ま、妄想ですけどね。

この記事が気に入ったらサポートをしてみませんか?