相場振り返り 10/3(水)

米国株

<為替> ドルが対ユーロで3週間ぶりの高値を付けた。米ADP全米雇用報告で民間部門の雇用者数が予想を上回って増加したことで、4日に発表される9月の雇用統計に対する注目が高まっている。

ドルは対円でも上昇。石破茂首相は2日、日銀の植田和男総裁との会談後に日銀の金融政策について「追加の利上げをするような環境にあるとは考えていない」と発言。終盤の取引でドルは対円で1.94%高の146.34円で取引されている。

中東情勢緊迫化への懸念から安全資産の需要が高まっていることもドルの支援要因になっている。イランは1日、イスラエルに対するミサイル攻撃を実施し、イスラエルのネタニヤフ首相は報復を示唆。中東の紛争拡大に対する懸念が高まっている。

米ADPリサーチ・インスティテュート発表の9月の全米雇用報告によると、民間部門雇用者数は14万3000人増加。建設、レジャー、ホスピタリティー業界の雇用増加が寄与し、伸びはエコノミスト予想の12万人を上回った。

ジェフリーズのグローバル外為部門責任者、ブラッド・ベクテル氏は「ADP全米雇用報告は良好で、(労働省が発表する雇用統計の)非農業部門雇用者数の堅調な伸びが示唆された」と述べた。

米経済の健全性を見極めようと、米供給管理協会(ISM)が3日に発表する9月の非製造業景気指数も注目されている。

ベクテル氏は、米国で積極的な利下げ観測が後退していると指摘。CMEフェドウオッチによると、米連邦準備理事会(FRB)が11月6─7日の次回会合で0.50%ポイントの大幅利下げを決定する確率は35%と、1週間前の57%から低下した。

主要6通貨に対するドル指数は0.42%高の101.68と、9月11日以来の高値を付けた。

ユーロは0.27%安の1.1037ドルと、9月11日以来の安値を付けた。

仮想通貨では、ビットコインが0.11%安の6万0712ドル。<債券> 国債利回りが上昇した。投資家が中東情勢の緊迫化を注視する中、この日発表された経済指標は労働市場の安定を示唆した。

米ADPリサーチ・インスティテュートが発表した9月の全米雇用報告によると、民間部門雇用者数は14万3000人増と予想を上回る増加となった。建設、レジャー、ホスピタリティー業界の雇用増加が寄与し、労働市場が当初懸念されていたほど急速に冷え込んでいないことを示した。

10年国債利回りは4ベーシスポイント(bp)上昇し3.783%となった。

PGIMフィクスト・インカムのチーフ投資ストラテジスト兼グローバル債券部門のトップであるロバート・ティップ氏は、この日の利回り上昇は前日までの大幅低下の反動だとの認識を示し、「利回りは昨日、地政学的リスクによりさらに一段階低下した。しかし12時間考えた結果、それ以上の深刻な展開は見られなかったことから上昇に転じた」と述べた。

11月の米連邦公開市場委員会(FOMC)でさらに50bpの利下げが行われるとの見方は後退した。CMEのフェドウオッチによると、市場はその可能性を34.7%と見込んでいる。1週間前は57.4%だった。

30年債利回りは5.2bp上昇し4.133%となった。

2年債利回りは1.4bp上昇し3.635%。2年債と10年債の利回り格差は14.6bpだった。

物価連動国債(TIPS)と通常の国債の利回り差で、期待インフレを示すブレーク・イーブン・インフレ率(BEI)は、5年物が2.13%、10年物が2.217%だった。<株式> S&P総合500種が横ばいで取引を終えた。ハイテク株が買われたものの、中東地域で緊張が拡大し、週内に米雇用統計の発表を控える中、神経質な展開となった。

半導体大手エヌビディアが1.6%上昇し、S&P情報技術の押し上げに寄与した。一方、電気自動車(EV)大手テスラは第3・四半期の納入台数が予想を下回り、株価は3.5%下落した。

米ADPリサーチ・インスティテュートが2日発表した9月の全米雇用報告によると、民間部門雇用者数は予想以上に増加し、労働市場が悪化していないことを示した。4日発表の9月米雇用統計が引き続き焦点となる。3日には新規失業保険週間申請件数も発表される。

ジョーンズトレーディングのチーフ市場ストラテジスト、マイケル・オルーク氏は「4日に雇用統計があり、来週末からは決算シーズンが始まる」と指摘。「株価は史上最高値近辺にあり、FRBが友好的であることは分かっている。投資家は株価を再び最高値に押し上げる前に、企業から前向きなコメントを聞くことを望んでいる」と語った。

11日にはJPモルガン・チェースなど大手銀行の決算発表を皮切りにS&P500採用企業の第3・四半期決算シーズンが始まる。

スポーツ用品大手ナイキは6.8%下落。通期の売上高見通し撤回が嫌気された。

医療保険大手ヒューマナは11.8%下落。メディケア(高齢者・障害者向け公的医療保険制度)の民間運営保険プラン「メディケア・アドバンテージ」について、来年の加入者が減少するとの見通しを示した。

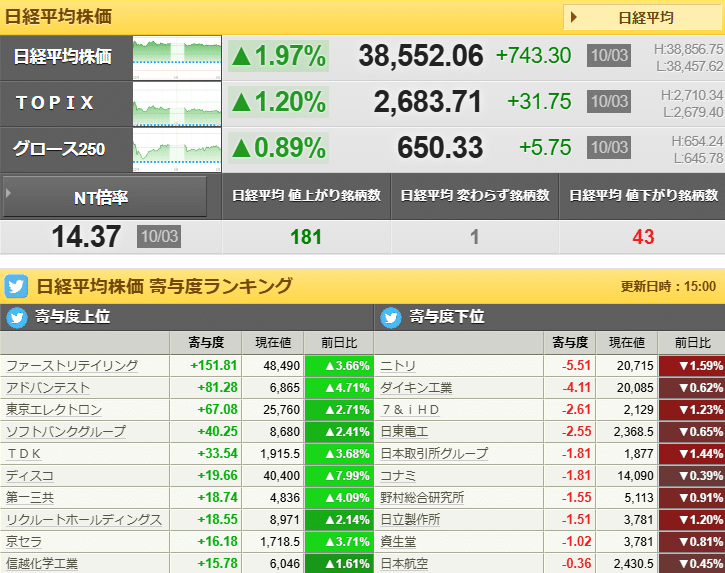

日本株

市場ニュース

前場の日経平均は反発、円安が支援 チャートは気迷いの「鯨幕」

後場の日経平均はもみ合い、踊り場を形成中との見方も

この記事が気に入ったらサポートをしてみませんか?