相場振り返り 6/28(金)

米国株

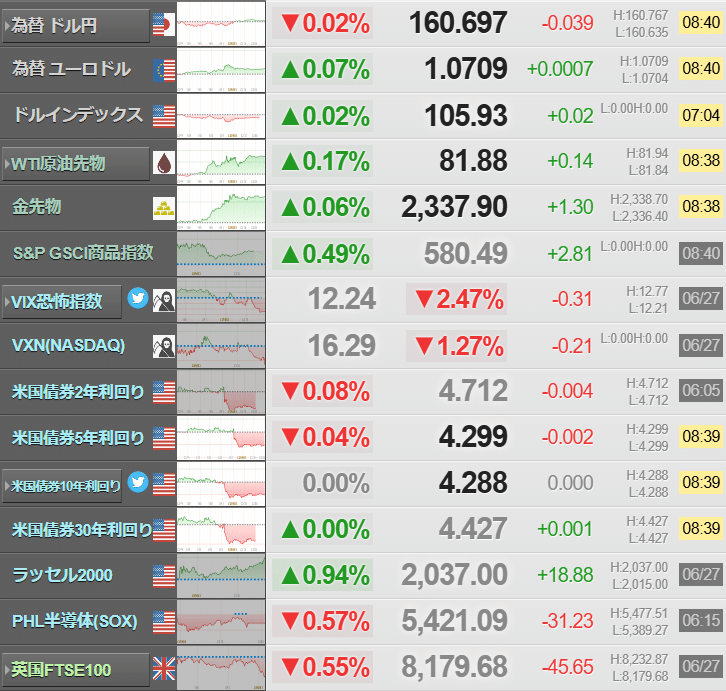

<為替>ドルが大半の通貨に対して下落した。米経済指標の軟化を受け、米連邦準備理事会(FRB)が年内に利下げを開始するとの観測が高まった。

円相場は米経済指標を受け、前日付けた38年ぶりの安値から上昇に転じたもの、政府・日銀による円買い・ドル売り介入への警戒感は依然根強い。

米労働省が27日に発表した6月22日までの1週間の新規失業保険申請件数(季節調整済み)は前週比6000件減の23万3000件となった。ただ、6月15日までの1週間の継続受給件数は1万8000件増の183万9000件と、2021年11月下旬以来の高水準となった。

同じくこの日に発表された5月の耐久財受注は前月比0.1%増となったが、民間設備投資の先行指標となる航空機を除く非国防資本財(コア資本財)受注は0.6%減。ロイターがまとめた市場予想は0.1%増だった。

また、第1・四半期の実質国内総生産(GDP)確報値は年率換算で前期比1.4%増と、改定値の1.3%増から若干上方改定されたが、第4・四半期の3.4%増から急激に鈍化したことが確認された。

主要通貨に対するドル指数は0.1%安の105.91。前日は約2カ月ぶりの高値となる106.13を付けていた。

マネックスUSAのFXトレーダー、ヘレン・ギブン氏は、GDP確定値で、個人消費が2%増から1.5%増に下方改定されたことに言及し、「市場は個人消費の落ち込みに何よりも注目しているようだ」と指摘。第1・四半期のGDPの鈍化は予想通りとしつつも、「これほどまでの消費の落ち込みは、さらなる減速の可能性を示唆している」とコメントした。

終盤の取引で、円は対ドルで小幅上昇し、160.765円。前日は1986年12月以来の安値となる160.88円に沈んでいた。

アナリストによれば、介入のリスクは高まっているが、日本当局は

28日に発表される個人消費支出(PCE)価格指数の結果を待ってい

る可能性がある。

英ポンドは0.2%高の1.2643ドル、ユーロも0.2%高の1.0704ドル。<債券>経済指標で経済活動が緩やかながらも継続的に減速していることが示され、国債利回りがやや低下した。

商務省が発表した第1・四半期の実質GDP確報値は年率換算で前期比1.4%増。改定値の1.3%増から若干上方改定されたものの、第4・四半期の3.4%増から急激に鈍化したことが確認された。

インディペンデント・アドバイザー・アライアンスの最高投資責任者、クリス・ザッカレリ氏は「景気後退(リセッション)入りを示す水準は十分に上回っているものの、成長が鈍化していることを示している」と述べた。

国債利回りは低下。指標10年債利回りは終盤の取引で3ベーシスポイント(bp)低下の4.288%。2年債利回りも約3bp低下の4.716%。

財務省が実施した440億ドルの7年債入札は堅調な需要を集め、最高落札利回りは4.276%と、入札前取引をやや下回った。

FRBの金融政策の行方の手がかりを得ようと、市場は28日に発表される5月の米個人消費支出(PCE)価格指数に注目。

現在、市場では年内に約2回の0.25%ポイントの利下げが実施

されると予想されている。ただ、ストーンXのチーフ市場ストラテジス

ト、キャサリン・ルーニー・ベラ氏は、物価圧力が向こう数カ月に急激

に低下しない限り、12月までに利下げが実施される公算は小さいとの

見方を示した。

市場はこのほか、この日に実施される米大統領選の初の候補者討論

会にも注目。民主党のバイデン大統領と共和党のトランプ前大統領が直

接討論する。

ウェリントン・マネジメントの債券ポートフォリオ・マネジャー、ブリジ・クラナ氏は「トランプ氏が首尾よくこなし、1つの政党(この場合は共和党)がホワイトハウスと議会の双方をコントロールできる可能性がより明確になれば、国債利回りはおそらく上昇する」と述べた。<株式>ほぼ変わらず。投資家は28日発表の米個人消費支出(PCE)価格指数を注視している。ただ、朝方発表された指標が米経済活動の継続的な減速を示したことを受け利下げ期待が高まり、ナスダック総合は小幅上昇して取引を終えた。

ベアードの投資戦略アナリスト、ロス・メイフィールド氏は「このところ大きな材料に乏しく、PCE待ちになっている」と述べた。

米商務省がこの日発表した5月の耐久財受注は、民間設備投資の先行指標となる航空機を除く非国防資本財(コア資本財)受注が0.6%減少。市場予想は0.1%増だった。

第1・四半期の実質GDP確報値は前期比1.4%増と、改定値の1.3%増から若干上方改定。第4・四半期の3.4%増から急激に鈍化したことが確認された。週間の新規失業保険申請件数は前週比6000件減の23万3000件。市場予想は23万6000件だった。

経済活動が緩やかながらも継続的に減速していることが統計で示され、米国債利回りがやや低下した。

これを受けて大型株が買われ、アルファベットは0.83%、メタ・プラットフォームズは1.25%、それぞれ上昇。前日に時価総額が初めて2兆ドルを超えたアマゾン・ドット・コムも2.19%高となった。

アトランタ地区連銀のボスティック総裁は、インフレは「正しい方向に進んでいる」もようとし、FRBが年内に利下げに着手できる可能性があるという認識を示した。一方、FRBのボウマン理事はインフレ圧力が依然として高いことから、利下げを支持する用意はまだないと改めて表明した。

マイクロン・テクノロジーが7.11%下落。第4・四半期の売上高見通しが市場予想並みだったことが投資家の失望を誘った。

エヌビディアは最近の不安定な値動きが続き、この日は1.90%安となった。

薬局チェーン大手のウォルグリーン・ブーツ・アライアンスは22.16%急落。2024年通期の利益見通しを引き下げたほか、個人消費の落ち込みを背景に、業績が振るわない米店舗をさらに閉鎖することも明らかにした。

第2・四半期売上高が予想を下回ったジーンズ大手リーバイ・ストラウスも15.4%安だった。

日本株

市場ニュース

前場の日経平均は反発、円安で 金利上昇で金融株もしっかり

日経平均は伸び悩み、米物価指標を控え様子見 半導体株が上げ縮小

この記事が気に入ったらサポートをしてみませんか?