相場振り返り 5/17(金)

米国株

<為替>終盤のニューヨーク外為市場では、ドルが上昇した。4月の米輸入物価指数の伸び率が約2年ぶりの大きさとなったことを受け、米連邦準備理事会(FRB)のインフレ抑制に向けた取り組みがまだ終わっていないとの観測が高まった。

今週発表された経済指標はFRBには朗報となったが、大半の投資家が年内開始と見込んでいる利下げ時期について、政策当局者が大きく見解をシフトさせることはなかった。

米労働省が発表した4月の輸入物価指数は前月比0.9%上昇と、伸び率は2022年3月以来、2年1カ月ぶりの大きさだった。

ナットウエスト・マーケッツのG10FX戦略責任者、ブレイン・デインジャーフィールド氏は「市場は当然、インフレ兆候に極めて敏感であり、今日発表された輸入物価指数の伸び率は予想を有意に上回るものだった」と述べた。さらに、昨日発表された4月の米消費者物価指数(CPI)は懸念されていたほど悪くなかったものの、FRB政策に対する市場の見通しを大きく変えるには十分ではなく、それが「今日のドルの反発に反映さ

れている」と述べた。

ドル指数は0.27%高の104.47。<債券>米金融・債券市場では、国債利回りが一時約6週間ぶりの低水準を付けたものの、終盤では上昇に転じた。新規失業保険申請件数が減少したことや、米連邦準備理事会(FRB)当局者の発言が材料となった。

5月11日までの1週間の新規失業保険申請件数(季節調整済み)は前週比1万件減の22万2000件となった。前週の増加から一転して減少に転じ、労働市場の底堅さが改めて浮き彫りになった。

序盤の市場では、利回りは4月5日以来の低水準を記録していた。FRBが年内2回の利下げを行い、最初の利下げは9月になるとの見方が強まった。

トレーダーは、物価上昇圧力がFRBの2%目標に近づいているかどうかを注意深く見守っている。

ニューヨーク連銀のウィリアムズ総裁は、4月消費者物価指数(CPI)の伸びが鈍化したことを歓迎する一方で、これだけでは早期の利下げを唱えるには不十分との見解を示した。<株式>米国株式市場ではダウ工業株30種が取引時間中に史上初めて4万ドル台に乗せた。経済指標でインフレ鈍化が示され、米連邦準備理事会(FRB)による利下げ観測が高まったことに加え、好調な企業決算が追い風となった。ただ、その後下げに転じて終値は反落した。

ダウはFRBによる大幅な利上げにもかかわらず堅調な米経済成長を背景に、2022年10月に付けた安値からの回復を遂げた。

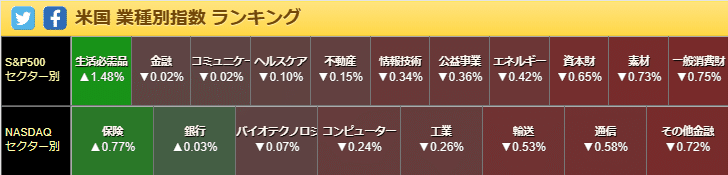

S&P総合500種とナスダック総合も不安定な値動きの中、一時の

高値から押し戻されてマイナス圏で取引を終えた。S&P500の主要11セクターは主要消費財を除く10セクターが下落した。

マー・ビスタ・インベストメント・パートナーズのサイラス・マイヤーズ最高経営責任者(CEO)は「足元の環境はFRBの行動が焦点になっている。年初は最大6回の利下げが予想されていたが、最近では1回か2回に減っている」と述べた。

CMEのフェドウオッチによると、市場は年内に2回の25ベーシスポイント(bp)利下げを織り込み、9月開始の可能性を70%と予想している。

日本株

市場ニュース

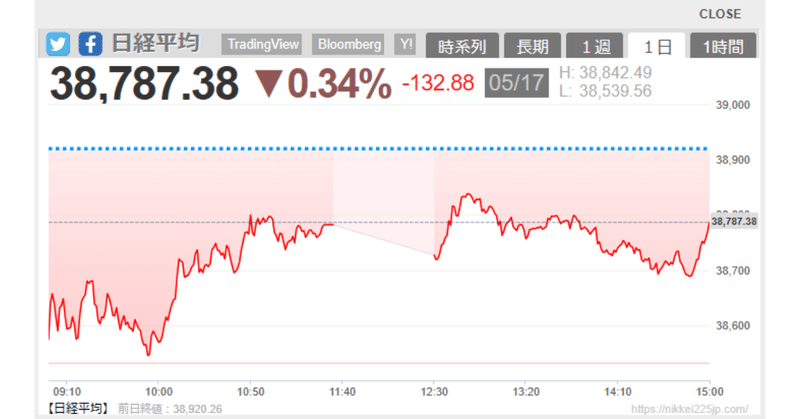

前場の日経平均は反落、前日の反動や米株安で

この記事が気に入ったらサポートをしてみませんか?