【任天堂】2020.9期-2Q

ゲーム機ハード、ソフトで総合首位。海外シェア高い。ドル建て資産多く期末為替で経常益変動。

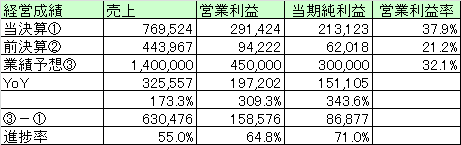

【経営成績】

★173%の増収と、そしておよそ3倍になった営業利益。コロナ禍による巣篭り需要などの追い風もあり、とてつもない好決算となった。

★営業利益率は21%⇒38%弱へと大きくジャンプアップ。

★業績予想の進捗率も良く、また32%というすごい営業利益率でも保守的に見えるほどの2Qまでの走りである。上方修正も十分あるのか。

★まだまだコロナ禍は全然収まる気配なし。ワクチンが日本で使えるようになるまで時間がかかり、進行年度はコロナ禍の恩恵をたっぷりと受けそうではある。

★少し前まで、任天堂はオワコンのようなことも言われていたが、Switchひとつでここまで挽回。やっぱりパッケージゲームだな、としみじみ。筆者はスーファミ世代。やっぱり任天堂のパッケージゲームは最高だったと思うし、Switchで現代の子供たちもトリコにする。世界に誇るべき企業なんだと思う。

営業CF。

★ギリギリ黒字だった前期と比べて、なんと、+2,400億円超。マージンは+31%弱というジャンプアップである。

★主な増減としては以下の通り。

★税引き前利益 +214,734M

★棚卸資産 +37,186M

★売掛債権 +25,303M

★仕入債務 ▲11,225M

★為替差損益 ▲16,234M

★増加理由はほとんど利益の増加で説明ができてしまう。

★ドル建て資産が多いだけあって、円高の影響?

【財政状態】

★自己資本比率 76.5%

★借金はなし。

★流動比率 355%

★ネットキャッシュは+9,926億円で対総資産比率が45%弱

★総資産の内、半分弱をキャッシュで保有。財政状態も滅茶苦茶に良い。

★時価総額が7.1兆円。でかい、が現時点(2020/12/12)ではもっとでかい。

★現時点での時価総額は7.9兆円と8兆円目前である。そしてランキングは堂々のトップ9で、トップ10入りを果たしている。凄まじきSwitch & 巣籠り需要である。

★課金系のスマホゲームが嫌いで、任天堂などのパッケージゲームが大好きな筆者などからすると、任天堂みたいな会社が評価される市場は大変に喜ばしい。

【経営指標】

★ROE, ROA, ROIC まあまあ良い。ROAが10%超えているのは好感。これだけの総資産を保有している会社でありながらこのスコアなので、やはり営業利益率32%見込みがどれだけ凄いのか、ということかと思う。ROICも15%超えてて好感。素晴らしい。

★グレアム指数が101倍。PBRが4.25倍。高い、がめっちゃクチャに高い、というわけではない。それだけ、利益がとてつもないということを表しているのかと思う。

★EV / EBITDAが13.4倍。こちらも決して低くはないが、それでも滅茶苦茶驚くほどのバリュエーションというほどではなさそうだ。まだまだ上げる余地あるか?

★FCFが2,823億円。マージンが20%超えとこちらもご立派。もっと投資してもいい。カネが有り余っている。

★配当利回りが2%台キープ。配当も頑張ってはいるが、やはり利益的には、滅茶苦茶に高いバリュエーションということではないということなのかもしれない。

【総括】

とにかく当2Qの決算は凄まじいの一言に尽きるのかと思う。

営業利益率38%弱は圧巻。Switchってすごい。

財政状態も滅茶苦茶に良い。というか、カネを溜め込み過ぎでしょう。Switchの次?というかSwitchなど既存の基盤をより強固にする投資をガンガンして欲しい会社。

時価総額8兆円目前。もっと上げてもいいくらいか?目指せ10兆円というところなのでしょうか。全世界的な巣籠り需要をきちんとこなせば何ならトヨタレベルでもおかしくない日本を代表する企業なのかもしれない。

やはりスマホの似たり寄ったりの課金ゲームより、ゲームはパッケージで家で買い切りで安全にするに限る。

ゲームというのは一人シコシコやるから楽しい。実は通信だって必要ないのでは、とすら考える。

まあ、色んな需要があるが、それらの欲望を全部満たしていってもっとSwitchが強大になると良いなと思う。

この記事が気に入ったらサポートをしてみませんか?