【3分解説】株価サイクルに影響を与えるサイクル①

・「【3分解説】世の中にはサイクルで動く」では、株価を含めた世の中の事象がサイクルで動くことをご説明しました。

・では、株価サイクルは、どのように決まるのでしょうか。

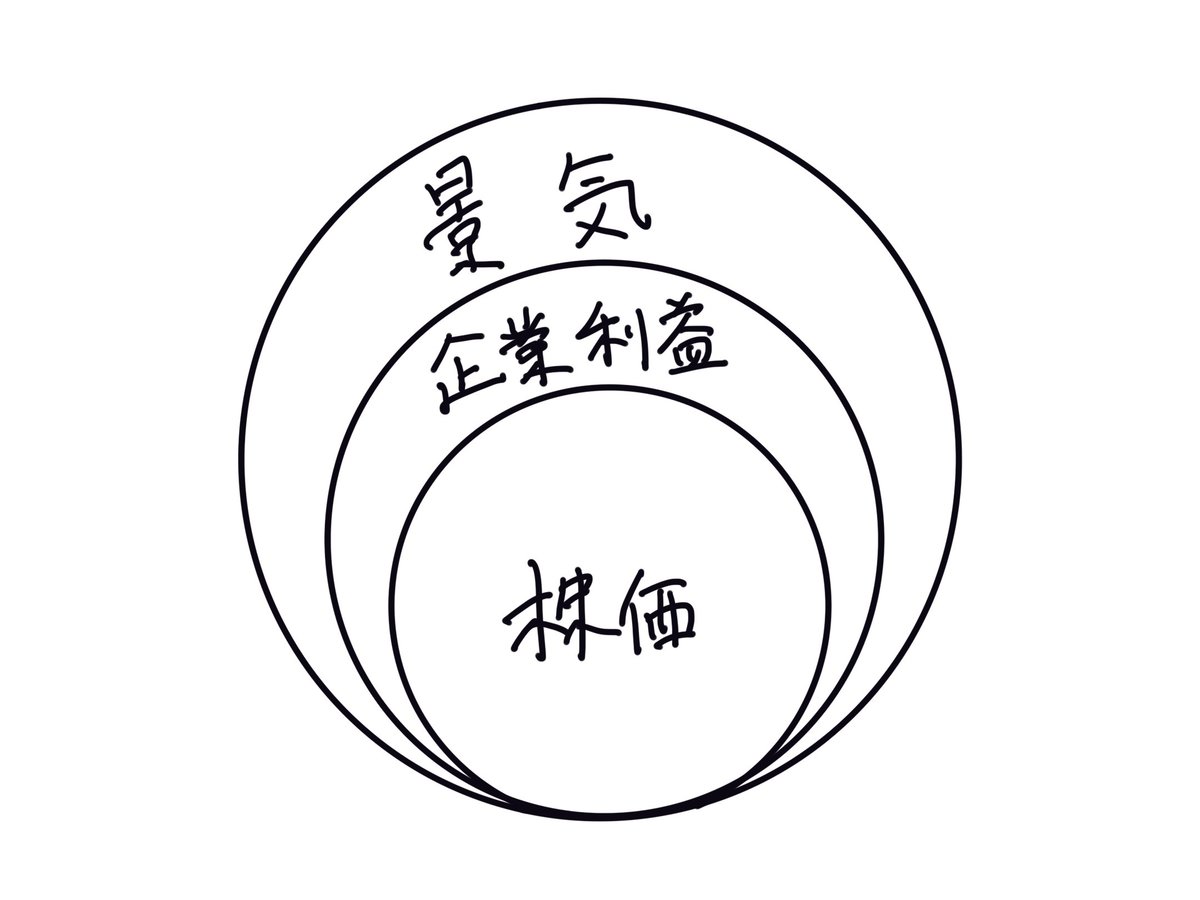

・株価サイクルに影響の大きなサイクルとして、景気サイクルと企業利益サイクルの2つがあります。

・どのような関係性かというと、株価サイクルを決める序列として、景気サイクル→企業利益サイクル→株価サイクルが成り立っています。

・そこで、各サイクルを順を追って説明していきたいと思います。

景気サイクル

・景気とは、その国の経済規模の増減を差しますが、これは、年間の国の経済の総生産量を示すGDP(国内総生産)で把握できます。GDPとは、国内で売却するために生産された商品やサービスの付加価値(もうけ)の総額です。

・仮に、いちご(20円)とスポンジケーキ(20円)とホイップクリーム(20円)を海外から輸入して、国内ではショートケーキだけを作って100円で売る国があれば、この国の付加価値はもうけ分の40円(40円=100円-20円-20円-20円)になります。もうけが増えるほど、経済活動は活発(景気は良い)と言えますね。

・このGDPを別の面から見ると、もうけを生み出す背後には、働いて生産活動を行う労働者がいる(ショートケーキであればパティシェ)わけなので、このGDPは、労働時間×労働時間あたり付加価値額(労働生産性)として分解することができます。同じパティシェでも、熟練の方なら短い時間で美味しくて単価もとれるショートケーキを作れますよね。

・労働時間を補足すると、国全体としての労働時間とは、すなわちその国に労働力を提供できる人口がどれだけいるか、ということです。人口はどう決まるかと言うと、女性一人当たりの出生率で決まります。

・言い換えると、GDPは①出生率(労働時間)と、②労働生産性の増減、で決まると言うことになります。

・ただ、これらの要素を変えるためには時間がかかりますので、GDPは基本的に長期のトレンド(潜在成長率)が10年単位で継続します。

・例えば、出生率については、新しく生まれた人口が出産適齢期になるまでは、人口が実際に増える効果は出ません。というのも、労働時間を増やすために出生率を仮に上昇させることに成功したとしても、それまでの出生率に基づき生まれた人口は変えることはできないからです。

・また、労働生産性についても、①労働者側のスキル・意欲、②産業側の労働者の活用レベル、で決まります。ですが、①は教育水準のレベルや社会慣習・文化(米国流の資本主義or欧州流の社会民主主義)で決まりますので、これもまた短期でどうこうできるものではありません。

・また、②については、過去を見れば産業革命や自動車、コンピュータといった生産活動を大きく変える技術の導入がない限り大きな変化はなかったようです。

・しかしながら、実際のGDPはこうした長期のトレンドの周りで、短期の変動、すなわちサイクルが生じています。

・なぜこのようなサイクルが生じるかというと、労働者・消費者・企業・政府/中央銀行の心理が要因となっています。

・どういうことか、順に説明していきます。

・労働者心理については、景況感に応じて労働者が働く意欲が変動し、労働時間に影響を与えます。

・これは、労働市場が流動的、つまり景況感に応じて採用されたりクビになったりしやすい国(アメリカ)で特にあてはまります。

・景況感が悪くなり就業環境が悪化すれば、就業意欲がなくなり失業率が逆に改善する(雇用を希望しない人は失業者にカウントされないため)現象が知られています。

・つまり、労働者が感じる短期的な景況感の変動で、労働時間の変動を通じて景気もまた変動しうる、ということです。

・消費者心理については、所得のうち消費に回される割合、つまり消費性向は、消費者が感じる景況感次第で変動しやすいことが知られています。

・消費者の景況感が悪化し、消費性向が下がればモノを買わなくなるわけなので、その分企業収益も下がることになり、その集合であるGDPもまた減少することになります。

・企業心理については、企業は将来の不確定な顧客の需要に対して、保守的に在庫を多めに持つ傾向にあります。

・在庫を積み増す際には本来より労働時間は増えることになりますが、実際の需要が少ないほど在庫が解消されるまで生産が控えられることになりますので、逆に労働時間は減少することになります。

・政府/中央銀行心理については、上記の結果生まれる短期的な景気の変動に対して、中央銀行は金融緩和・金融引締め、政府は財政出動・緊縮財政によって逆向きの影響を与えようとします。

・ただ、中央銀行・政府も正確に景気の変動を認識し、またそれに対して適切な打ち手を必ずしも打つことができないため、逆に景気の変動を大きくすることがあります。

・例えば、リーマンショックは、本来住宅を持つことができない低所得層の人が住宅ローンを借りたものの、住宅価格の下落に直面してローンを返せなくなったことに起因していますが、そもそもこうした環境を作ったのは、米国政府による長年の持ち家支援政策が背景にありました。

・住宅ローンで不当な差別を受けていたマイノリティや低所得者層でも住宅を所有できるようにする、という移民の成功物語:アメリカン・ドリームの実現を支援する政策でしたが、結果としてリーマンショックの際には景気悪化の振れ幅を大きくすることになりました。

・足元(2022/2)でも、FRBが想定するよりも早いペースでインフレが進んでおり、利上げ回数の見直しに動いています。

・しかし、今度は認識が遅れ、実行も遅れた利上げ・金融引締めの影響が必要以上に景気を悪化させることにつながるかもしれません。

・つまり、中央銀行・政府が正確に景気変動を把握するのは基本的に困難で、景気変動を緩和するより、変動を大きくする傾向があると心構えしたほうがいいかもしれません。

・まとめると、景気サイクルについては、長期的なトレンド(潜在成長率)は出生率(労働時間)と労働生産性の増減で決まります。ただ、短期的には労働者・消費者・企業・政府の心理に基づき、景気サイクルは変動しサイクルを生み出す、ということです。

・少し長くなりましたので、続きの企業利益サイクルについては、以下でご説明いたします。