年収の壁とは? たくさんある基準をわかりやすく整理(前編)

こんにちは! たくろうです。

今回の「わかりやすい税金シリーズ」は、最近話題となっている「年収の壁」について、わかりやすく整理していきます。

ところで、「年収の壁」という言葉を聞いたことがありますか?

「たくさんあって、よくわからない」

「どんな意味なのか、混乱している」

という回答が返ってきそうです。

共働き夫婦でどちらも正社員であれば、問題は発生しませんが、一方がパートやアルバイトで働いている場合、世帯収入を増やすためには「年収の壁」を意識し、労働時間の徹底管理が必要となります。

政府が「年収の壁」問題解決に乗り出しています。前編では、そもそも「年収の壁」とは何なのか、後編では、政府の対策の内容や今後どうなっていくのかなどについて、読者に役立つ情報をコンパクトにお知らせします。

そもそも年収の壁とは

「年収の壁」とは、パートやアルバイトなどの短時間労働者の年収が一定の基準を超えることで、税金や社会保険料の支払が発生し、手取り額が少なくなってしまう現象のことをいいます。

これらの負担が発生するボーダーラインとなる年収額を指します。ただ、これらは法的根拠のない「年収の壁」もあり、正式な制度名ではありません。

さまざまな「年収の壁」が存在し、わかりにくいことや企業の人手不足に拍車をかけているといった問題点が指摘されています。

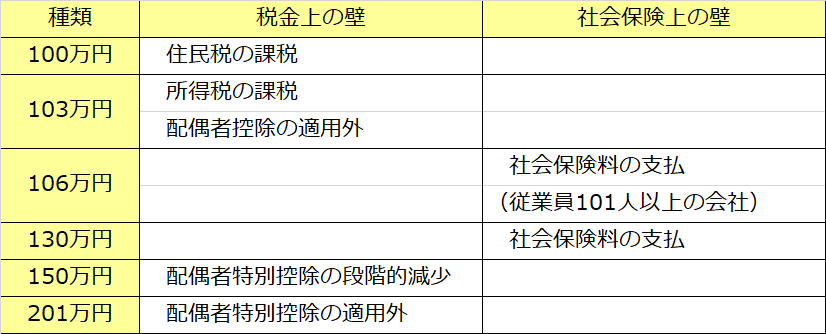

これらを一覧に整理した表が次表となります。

年収の壁の6つの種類

それでは、6つの「年収の壁」について、具体的にみていきましょう。

① 100万円の壁:税金(住民税)上の壁

これは住民税が課税される基準のことです。住民税は地方税で、各自治体により算定されるので、一概にはいえませんが、100万円を基準にすると良いでしょう。

自治体によっては、ボーダーラインが多少前後します。正確には、自分の住んでいる自治体に確認することをおすすめします。

② 103万円の壁:税金(所得税)上の壁

この壁は、所得税が課税されるボーダーラインです。所得税法上、基礎控除が48万円、給与所得控除が55万円、合わせて103万円になりますので、この金額を超えると所得税が課税されます。

ただし、医療費控除、生命保険料控除などの各種控除が受けられれば、年収が103万円を超えても、所得税が課税されないケースもあります。

③ 106万円の壁:社会保険上の壁

これは、配偶者の扶養に入り、社会保険料の支払が発生するかどうかの基準です。ただし、社会保険の加入要件があり、次の要件を満たす必要があります。

・従業員が101人以上の会社である

・収入の月額が88,000円以上である(年収約106万円)

ただし、通勤手当、残業手当は含みません。

・2か月超の雇用が見込まれる

・所定労働時間が週20時間以上である

・学生ではない

なお、2024年10月からは企業の規模要件が51人以上に拡大されるので、注意が必要です。

④ 130万円の壁:社会保険上の壁

これも配偶者の扶養に入れるかどうかのボーダーラインです。年収が130万円を超えると、従業員100人以下であり、社会保険の加入要件を満たしていなくても配偶者の扶養から外れることになります。

勤務先に社会保険を支払う必要が出てきます。勤務先に社会保険制度がない場合は、国民健康保険、国民年金に自分で加入する必要があります。

年収130万円ですから、月額に換算すると約108,000円となります。扶養認定の要件は、健康保険組合により異なる場合がありますので、事前に確認しておくことをおすすめします。

⑤ 150万円の壁:税金(所得税)上の壁

年収が150万円を超えると「配偶者特別控除」が収入の増加に応じて段階的に減額されます。これは、配偶者控除の壁ともいわれており、年収が103万円~150万円までは、満額の38万円の控除が受けられます。

ここで、配偶者控除は、納税者の合計所得金額が900万円以下で、配偶者の年収が103万円以下であれば、38万円の控除が受けられます。

また、配偶者特別控除は、納税者の合計所得金額が900万円以下で、配偶者の年収に応じて、38万円 ⇒ 36万円 ⇒ 31万円と減額され、201万円を超えると控除額は0となります。

なお、「配偶者控除」と同様に、納税者の合計所得金額が1,000万円を超えると配偶者特別控除を受けることができなくなります。

⑥ 201万円の壁:税金(所得税)上の壁

年収が201万円(厳密には201.6万円)を超えると配偶者特別控除も受けられなくなり、配偶者の扶養を完全に外れることになります。

この場合、年収の壁を気にする必要がありませんので、各家庭の事情に基づき、少しでも多く稼ぎたいものです。

まとめ

年収の壁は、たくさんあってよくわからない、という話を聞くことが多くありました。確かに、税制上と社会保険上の2パターンがあり、基準となる金額も複数あって、整理して理解しておかないと混乱してしまいそうです。

今回打ち出された政府の対策を正確に把握していくためにも、紹介した6種類の年収の壁の基本的なことは理解しておくことが不可欠です。

専門的には細かな規定がありますが、詳細を気にするよりも基本的なことを押さえておきましょう。

働き方にはそれぞれの家庭の事情に応じた方法が存在します。お互いの意思をよく確認して、適切な家計管理、ひいては理想とするライフプランの実現を目指しましょう。

この記事が気に入ったらサポートをしてみませんか?