「円安の未来」を生き抜く 1ドル150円経営 1/3 2015.01.12

「円安の未来」を生き抜く 1ドル150円経営 1/3 2015.01.12

CONTENTS

プロローグ 動き出した150円工場

PART1 120円突破が呼ぶ パラダイムシフト

PART2 もう円安は怖くない 先進企業の秘策

COLUMN1 あえぐ中小企業、海外の「日本買い」も加速 深まる円安のマイナス側面

COLUMN2 経済構造が変わり、輸入コストは2倍に 変化する円安効果の明暗

PART3 逆転の「円安経営」 新陳代謝の好機に

今週の特集記事のテーマは

円安が進み、昨年末に1ドル=120円台の水準に突入した。

アベノミクス継続で、中長期的な円安トレンドは間違いない。

果たして、企業はどこまでの円安を覚悟しているのか。

2020年に1ドル150円――。

アジア通貨危機を超える25年ぶりの円安水準を見込むのだ。

「円安の未来」を生き抜く新しい経営モデルに迫る

(『日経ビジネス』 2015.01.12 号 p.027)

です。

ドル150円経営

(『日経ビジネス』 2015.01.12 号 表紙)

(『日経ビジネス』

2015.01.12 号 PP.026-027)

第1回は、

プロローグ 動き出した150円工場

PART 1 120円突破が呼ぶ パラダイムシフト

を取り上げます。

第2回は、

PART 2 もう円安は怖くない 先進企業の秘策

を取り上げます。

最終回は、

COLUMN 1 あえぐ中小企業、海外の「日本買い」も加速 深まる円安のマイナス側面

COLUMN 2 経済構造が変わり、輸入コストは2倍に 変化する円安効果の明暗

PART 3 逆転の「円安経営」 新陳代謝の好機に

をご紹介します。

まず、貿易収支についてお伝えします。

本題に入る前に、日本は貿易収支が大赤字になっている現実に、目を向けてほしいからです。

直近の外国為替レートを確認しておきましょう。

日本経済新聞 電子版 2015.01.12 から

1米ドル=118円です。

世界の中で見て、日本の貿易収支は、どのような位置づけなのか、

確認しておきましょう。

アベノミクスで円安誘導政策が推進された結果、現在の日本

の貿易収支は大幅な貿易赤字です。

貿易収支 = 輸出額 ー 輸入額

上の図表は2012年までの推移しかでていません。

その後の日本の貿易収支がどうなっているのか、は下記のページでご確認ください。

世界の貿易収支ランキング

(私のブログ「こんなランキング知りたくないですか?」 から)

では、本題に入りましょう!

プロローグ 動き出した150円工場

生活雑貨などの製造販売で成長著しい、「アイリスオーヤマ」で知られるアイリスグループの事例をご紹介します。

「1ドル=130円、140円・・・。いや、1998年当時の147円が再来するのではないか」――。

生活雑貨などの製造販売で年間2670億円以上を売り上げるアイリスグループ。日本だけでなく中国や欧州、米国にも販路を持つ同グループを率いる大山健太郎会長の目に今映るのは、150円近くにまで進行する「最悪」の円安の世界だ。

1ドル150円経営

2015.01.12

p. 028

直近の外国為替レートを見ていただきました。1米ドル=118円でした。

このレートから考え、150円は非現実的なことのように感じられますが、米国のイエレンFRB(連邦準備制度理事会)議長の最近の発言を考慮すると、好調な米国は利上げを実施する可能性が高まっています。

もし、利上げが実施されれば、世界中のカネが米国に流れ込んできます。そうなると米ドルを買うために自国通貨を売るという循環ができます。さらにドル高が進行します。

日本円は売られ、米ドルが買われるため、円安が進行することになります。

「円高になる理由が見つからない」と

円安進行を予想する

(写真=左:菅 敏一、右:尾苗 清)

大山さんは次のように考えています。

「とにかく円高になる理由がない。だからこそ今後も円安が進むことを想定して経営の舵取りをする」。大山会長はきっぱりと言い切る。

1ドル150円経営

2015.01.12

p. 028

アイリスグループの足元の業績は好調です。ですが、現状にあぐらをかいていることは危険です。大山さんは現状を冷静に把握しています。

アイリスグループの売り上げは、その約半分を内需企業であるアイリスオーヤマ単体が占める。

同社は商品のほとんどを中国などで生産しているため、円が1円安くなるごとに約8億円のコストアップとなる。

現在の120円から150円まで円安が進めば、単純に計算しても240億円のコスト増になる。

目を背けたくなるような事態だが、最悪の状況を想定して手を打ってこその経営者だと、大山会長は考えている。

1ドル150円経営

2015.01.12

p. 028

アイリスグループは、LED(発光ダイオード)ライトの販売も自社で製造・販売しています。

LEDは中国などで製造することが一般的ですが、アイリスグループはパナソニックの子会社から2011年に買い取った佐賀県鳥栖市の工場で製造しています。

昨(2014)年1月、大山さんは英断を下しました。

「鳥栖工場のLED(発光ダイオード)ライトの生産ラインを増設する。これから来る円安に備えるぞ」

増設されたLEDライトの生産ラインでは、人の代わりにロボットアームが順調に組立作業を進めていた。

このロボットアームの存在が「150円工場」の要だ。日本向けLEDライトの9割を生産してきた中国大連の工場では、組み立ては人が担当している。しかし、中国と同じことをやっていては国内回帰の意味がない。

1ドル150円経営

2015.01.12

pp. 028-029

日本国内で製造するためには、コストの高い「人」に代わって「ロボットアーム」を使うことになります。

一般的に、工場は人手が足りないと言われています。求人しても「人」が集まらないと見込まれているのであれば、「ロボットアーム」の導入が増加する、と考えるのはきわめて自然のことです。

そうは言っても、ロボットアームは高額です。それでも導入する理由があります。イニシャルコストとランニングコストを合わせ、ロボットと人を比較し、長期的に考えるとロボットのほうがコストを減少することができると判断したのです。

最新鋭のロボットアームは高額だ。増産のための設備には全体で数十億円の資金を投入した。しかし、150円近くまで円安が進んで240億円の為替差損が発生することを考えれば、決して高い買い物ではない。大山会長は本気で150円近くの円安を想定しているのだ。

1ドル150円経営

2015.01.12

p. 029

「経営者はあらゆる状況を想定」しなければならないということです。

アイリスグループの売り上げは、その約半分を内需企業であるアイリスオーヤマ単体が占める。同社は商品のほとんどを中国などで生産しているため、円が1円安くなるごとに約8億円のコストアップとなる。

1ドル150円経営

2015.01.12

p. 029

PART1 120円突破が呼ぶ パラダイムシフト

この章のキーワードは、地産地消です。

「日経ビジネス」は、「2020年の為替レートはどうなるのか」というアンケートを実施し、232社から回答を得ました。

その結果を集計したのが、下の図表です。

企業はさらなる円安の進行を予想

●本誌アンケートによる2020年時点の上場企業の為替予想値

「日経ビジネス」の解説を見てみましょう。

2014年末と2020年(予測)とは大きく異なります。

最も多かったのは「120~124円」で、回答企業の3割を占めた。目を引くのは125円以上の円安を予想する企業が3割弱に達したことだ。「150円」を予想する企業も3社あった。

1ドル150円経営

2015.01.12

p. 031

では、ターニングポイントはどこにあるのでしょうか?

ターニングポイントはどこなのか。「販売」「調達」についての回答から、1つの数字が浮かび上がってきた。

「1ドル=120円」。

1ドル150円経営

2015.01.12

p. 031

今後、円安が進行すれば価格改定は避けられない見通しです。

既に多くの企業が、円安基調を受けて経営戦略の見直しに着手した。最も顕著な例が、価格改定など販売戦略の見直しだ。

電力・ガス、食品、外食、紙、ガラス――。

多くの企業が原材料購入時の急速な為替変動に対して、当面のリスクを避けるために為替予約を採用している。だが、その期間は一般的に半年程度のため、今年から円安の影響が顕在化する見通しだ。

1ドル150円経営

2015.01.12

p. 031

経営戦略の転換が進む

●販売、調達、生産について企業の回答を集計

為替変動を身近に感じるのは、食材でしょう。原材料の大半を輸入に頼る日本は、円安基調が続く見通しであることから、値上げが相次いでいます。

値上げのため、来客数は減少していくのではないか、と推測されますが、現実にはどうなのでしょうか?

値上げを消費者に納得してもらう説明ができるかどうかにかかっている、と言えるでしょう。

「餃子の王将」をチェーン展開する王将サービスは昨年9月11日、全店で餃子やラーメンなど40品目以上を5~10%値上げすると発表。直後に主力製品の餃子とラーメンの原材料をすべて国産化すると決断し、同10月8日に切り替えを完了した。

1ドル150円経営

2015.01.12

p. 030

国産化で顧客層の拡大を狙う

(写真=宮田 昌彦)

2014年4月から、消費税が5%から8%になり、さらに値上げのダブルパンチで、消費者にとって厳しさが増しています。

原材料は外国産から国産へのシフトが行われていますが、この流れが本格化するのでしょうか?

ダイキン工業やクラリオンなどは生産を中国から日本に一部移したが、基本的に国内需要分にとどまる。行き過ぎた空洞化の揺り戻しというのが実態だ。

1ドル150円経営

2015.01.12

p. 033

今回のアンケートの回答から浮かび上がってきたことで、ひときわ目を引くことがあります。

地産地消を組み合わせていることです。

下の図表をご覧になると、その点がよく理解できる、と思います。

黒は「生産に重点を置く地域」で、赤は「販売に重点を置く地域」です。2つの数字が拮抗していれば、地産地消ということになります。

世界は「地産地消」の組み合わせに

●生産と販売で重点を置く上位3地域についての回答集計

「生産拠点として重点を置く地域」「販売拠点として重点を置く地域」をそれぞれ3つずつ挙げてもらったところ、多くの地域で両者が拮抗した。回答を詳細に見ると、多くの企業が両方の回答に同じ地域を挙げており、需要地 で生産する流れが鮮明となった。

中でも、目を引くのが東南アジアだ。生産拠点としてのべ114社、販売拠点としてのべ106社が重点を置くと回答した。新たな需要地として成長が期待されているのに加えて、中国の人件費高騰で生産地としての競争力が増している。

国内での地産地消モデルを構築する過程にあると言える。

1ドル150円経営

2015.01.12

p. 034

「日経ビジネス」は究極の質問をしています。「円高か円安か」。

「日本経済にとって望ましいのは円高か円安か」。

この質問に対しては、74%の企業が「円安」と回答し、「円高」の26%を大きく上回った。

共通するのは「急激な為替変動は好ましくない」(製造業)という声だ。緩やかな流れとして円安は歓迎しているが、足元の激しい変動への警戒感は強い。

もっとも、為替はそもそもコントロールできない存在だ。

1ドル150円経営

2015.01.12

p. 034

では、150円はバラ色の未来なのでしょうか?

永濱利廣・主席エコノミストによる試算値。

1ドル=120円を基準に2015年における

対ドルの円相場が平均的に10円ずつ下落した場合を

想定している。原油価格は1バレル60ドル近辺で推移したと仮定

専門家の話を聞いてみましょう。果たして、150円はバラ色の未来なのか、それともイバラの道なのでしょうか。

第一生命経済研究所の長濱利廣・主席エコノミストの試算によると、120円を基準に150円まで急激に円安が進んだ場合、実質GDP(国内総生産)は現在よりも0.6%押し上げられるという。しかし、「150円になってもプラス効果はそれほどない」と感じる人は多いだろう。

その理由は輸出と輸入のバランスにある。長濱氏の試算では、150円になると輸出は11%(金額ベース)増える一方、輸入はそれを上回る13.3%の伸びを示す。

日本経済は原材料や燃料などを輸入に頼る割合が多くなっているため、円安による輸入価格の増大が輸出額によるプラス効果を打ち消す構図だ。

日本総合研究所の山田久チーフエコノミストは、円安効果に対してさらに厳しい見方をしている。山田氏によると、105円よりも円安が進めば、貿易面ではマイナスの効果の方が大きくなる。100円を基準として円相場が130円まで下落すると、「貿易収支赤字を8000億円ほど膨らませる」という。

円相場の下落が日本経済にとってプラスとは言い切れない状況になっているのは確かだ。

エコノミストや市場関係者の間では、円安局面が当分は続くという見方が大勢を占める。

1ドル150円経営

2015.01.12

p. 035

では、海外に生産拠点を移した企業は、国内回帰するのか、という問題があります。

では、150円に迫る円安で企業の行動はどう変わるのだろうか。本誌のアンケートでは調達や販売には変化の兆しが見えてきたものの、生産の国内回帰は容易に見込めないという結果が出ている。

大和総研の小林俊介エコノミストは「アジア地域の方が相対的に人件費が安く、200円といった極端な円安水準でなければ生産は国内に回帰しないだろう」と指摘する。

1ドル150円経営

2015.01.12

p. 035

「日経ビジネスの特集記事」を書くにあたり、冒頭で、日本が貿易収支の赤字に陥っていることをお伝えしました。

貿易収支を確認しておきましょう。

貿易収支 = 輸出額 ー 輸入額

輸出額が増加しても、輸入額も単に増加するだけでなく、さらに輸入額が輸出額を上回るのです。つまり、貿易収支の赤字が拡大するということです。

私たちも為替の動向に注視していく必要がありそうです。

次回は、

PART 2 もう円安は怖くない 先進企業の秘策

をお伝えします。

ご期待下さい!

🔷編集後記

この特集記事(元記事)が公開されたのは9年前(2015.01.12)のことで、アメブロでも9年前(2015-01-14 20:02:57)のことでした。

大幅に加筆修正しました。

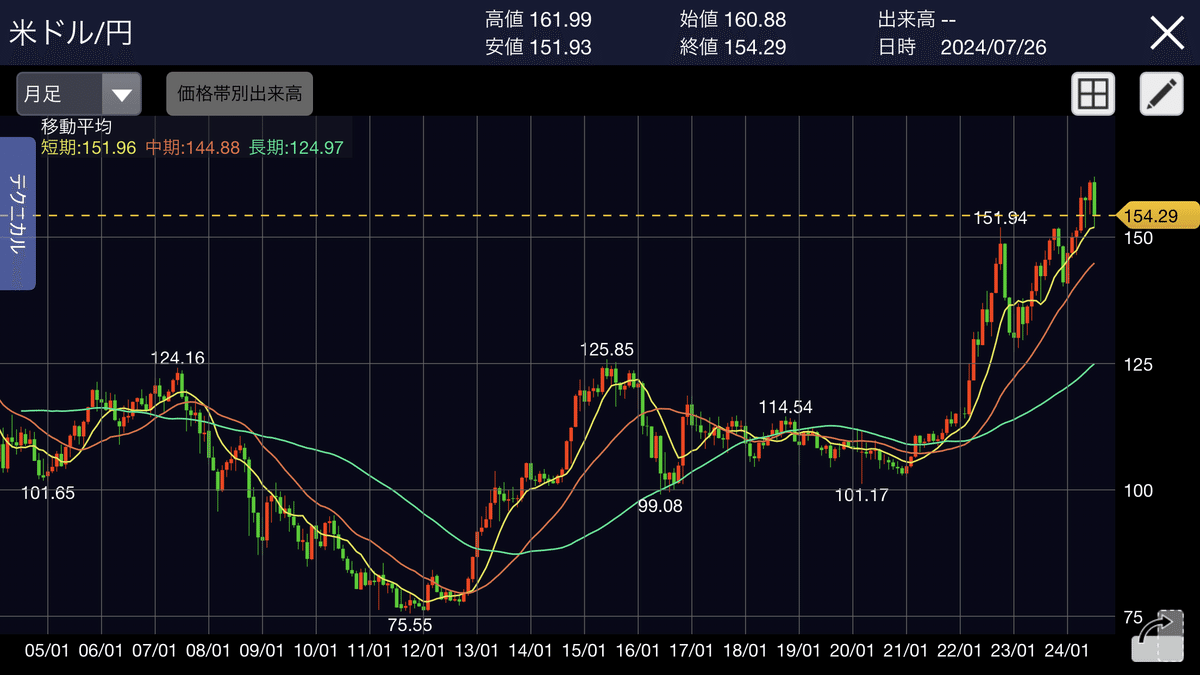

2015年1月当時の日経平均やドル円レート等をもう一度ご覧ください。

2015年当時の日経平均は17,000円台でした。一方、NYダウは17,000ドル台でした。さらにドル円レートは118円台でした。

2024年7月26日現在のそれぞれの数値を見てみましょう。

楽天証券のアプリから

2024/07/26

先の図表(2015年)とこの図表(2024年)を見比べて見てください。

NYダウは22,000ドル以上上昇しています。日経平均は20,000円以上上昇しています。そして、ドル円は30円以上のドル高円安になっています。

2015年当時は1ドルが150円になると確信していた人は、あまりいなかったと考えられます。

しかし、2024年7月26日現在、1ドル=154円になっています。160円を超えた時期もありました。それ以上の円安を望まない政府が為替介入をしました。米国は日本の為替介入に対し、強く反対を表明しています。

円買い介入9.7兆円、過去最大 4〜5月の実績公表

円安がさらに進めば、食材や原油等の資源の輸入価格が高騰し、国民生活を圧迫します。自動車をはじめ、工業製品は海外で生産し、海外で販売しているケースが多く、ドル建て、ユーロ建てのため円安メリットは享受できていません。逆輸入ということにでもなれば、高くなってしまいます。

今後の為替の動向は、米大統領選でトランプ氏かハリス氏のどちらが大統領になろうと確定的なことは言えません。どちらかと言えば、トランプ氏は強いアメリカの復活を目指していますので、ドル高円安の政策を採ると考えられます。ハリス氏は現時点で、はっきりしません。

いずれにせよ、国力は自国通貨が強いことで示すことができます。

(7,433 文字)

クリエイターのページ

日経ビジネスの特集記事(バックナンバー)

日経ビジネスの特集記事

日経ビジネスのインタビュー(バックナンバー)

5大商社

ゴールドマン・サックスが選んだ七人の侍

サポートしていただけると嬉しいです。 サポートしていただいたお金は、投稿のための資料購入代金に充てさせていただきます。