§212.02 課税単位

1.課税単位とその種類

⑴ 課税単位とは何かを説明せよ。

所得税の税額を算定する人的単位を課税単位という。(金子〔第23版〕201頁参照)

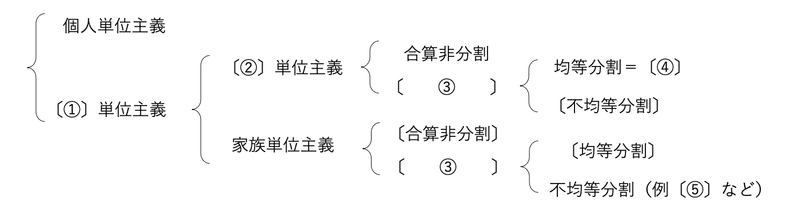

⑵ 以下の整理図の空欄を埋めよ。

①=消費単位主義

②=夫婦単位主義

③=合算分割

④=二分二乗制度

⑤=フランス

⑶ 所得税法5条1項、21条を読み、わが国の所得税法は、課税単位についていかなる考え方を採用していると考えられるかを検討せよ。

所得税法5条1項と21条は居住者を課税単位としている。そして、居住者は、「国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいう。」と定義されており、居住者は、個人である(同法2条1項3号)。このため、個人単位主義を採用していると考える。(なお、佐藤〔第3版〕36頁参照。)

2.所得分割との関係

「課税単位」は、主として累進税率を採用する所得税制において重要な問題となる。2,400万円の課税所得が1人によって稼得されている場合、1,200万円ずつ2人で稼得されている場合、および、600万円ずつ4人で稼得されている場合のそれぞれについて、所得税の総税額がどのように変化するかを計算してみよ。所得税法89条参照。

所得税法89条1項と国税庁のウェブサイトによると税額の計算表は以下のとおりである。

195万円以下 5% 控除額0円

195万円超330万円以下 10% 控除額97,500円

330万円超695万円以下 20% 控除額427,500円

695万円超900万円以下 23% 控除額636,000円

900万円超1800万円以下 33% 控除額1,536,000円

1800万円超4000万円以下 40% 控除額2,796,000円

4000万円超 45% 控除額4,796,000円

2400万円1人であると、680万4000円(2400万円の40%から279万6000円を控除)が税額となる。1200万円2人であると、1人242万4000円(1200万円の33%から153万6000円を控除)が税額となり、合計で、484万8000円となる。600万円4人であると、1人77万2500円(600万円の20%から42万7500円を控除)が税額となり、合計で、309万円となる。税額は、累進税率が適用され、分割すればするほど減少する。

3.課税の公平との関係

「課税単位」の議論が直面するのは、社会において立場(状況)の異なる納税者の間の所得税負担の公平をどのように実現するかという問題がある。共稼ぎ夫婦、独身者など、ここで取り上げるべきものとしてどのような立場が考えられ、それぞれの立場に立つ納税者の間の所得税負担のあり方をどのように考えればよいだろうか。

個人単位主義の利点は、①分かりやすいこと、②婚姻中立性に優れるということ、である。欠点は、①共稼ぎと片稼ぎの夫婦間の公平が図れないことと、②所得分割に弱いこと、である。

他方、夫婦間の公平を図ろうと、夫婦単位主義のうち合算非分割の制度を採用すると、結婚することによって税負担が増えるという問題があり(結婚罰)、婚姻中立性の点で問題がある。そこで、夫婦単位主義のうち合算均等分割の制度(二分二乗制度)を採用することが考えられる。

しかし、このときも、独身者との公平を維持できなくなるという問題が生ずる。そこで、独身者を優遇する税率表を制定する。今度は、その税率表を適用すると、未婚のカップルが結婚すると、税負担が上昇することとなる。

以上は、佐藤〔第3版〕30-35頁までの詳しい分析をおおまかに要約したものである。

このような分析を踏まえると、所得税負担のあり方は、立法政策の問題であり、どのような家族のあり方を志向するのかなどを踏まえ、政治が決定すべきことと思った。

この記事が気に入ったらサポートをしてみませんか?