住宅ローン減税の適用条件と控除額は? ポイントを徹底解説【2023年最新版】

どうも、モゲ澤です! 住宅ローン減税は適用条件が複雑で、そのうえコロコロ条件が変わっています。そのため住宅ローン検討中の方から「実際にどれくらい控除されるのかよくわからない・・・」という声を聞くことが多いです。

この住宅ローン減税、税控除の目的とセットで理解すれば仕組みがスッと頭の中に入ってきます。また、条件を完ペキに把握している必要はなく、外せないポイントを押さえておけばOKです。このnoteでは最新の住宅ローン減税の適用条件や控除額のポイントをわかりやすく説明していきます。

※ 2024年入居からは一部の新築住居について控除額が引き下げられますので、ご注意ください!

そもそも住宅ローン減税とは?

まずは住宅ローン減税の目的から見ていきましょう。キーワードは下図の3つです!

①景気回復

基本的に政府には、皆さんに「家を買ってもらいたい」という考えがあります。住宅購入による景気の波及効果は大きく、家を買う人が増えれば景気回復につながるからです。ですので、減税で税金をキャッシュバックするという制度が用意されています。

②地球温暖化

さまざまな分野でホットなテーマですが、住宅においても同様です。住宅は二酸化炭素の大きな排出源ですので、「環境に優しい家」、つまり二酸化炭素の排出量が少ない住宅は減税額を大きくするという形をとっています。

③税収の確保

しかし税収が大きく減ってしまっては困るという観点から、税収に影響を及ぼしすぎないように減税の適用に条件がついています。

知っておきたい控除額と適用条件のポイント

続いて住宅ローン減税額ですが、これは次の3パターンを知っておけば大丈夫です。

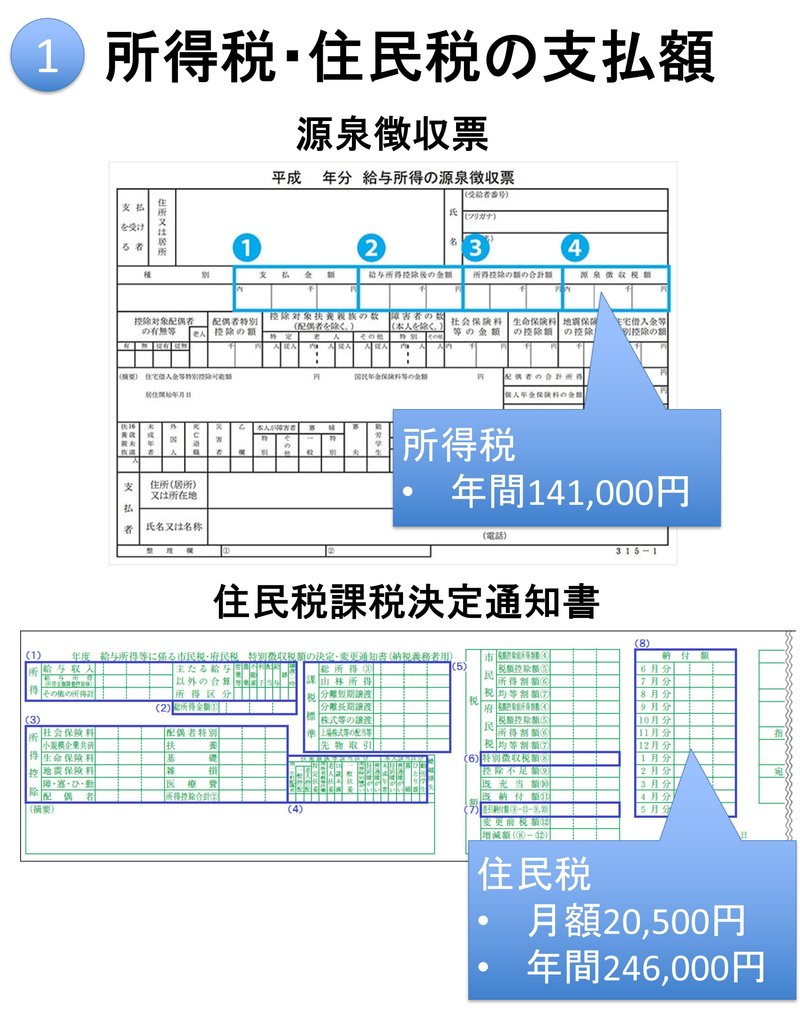

1つ目が、「所得税・住民税の支払額」です。支払う税金以上に控除はできないため、年収が400~500万円くらいの方は、これが最も小さくなることが多いです。

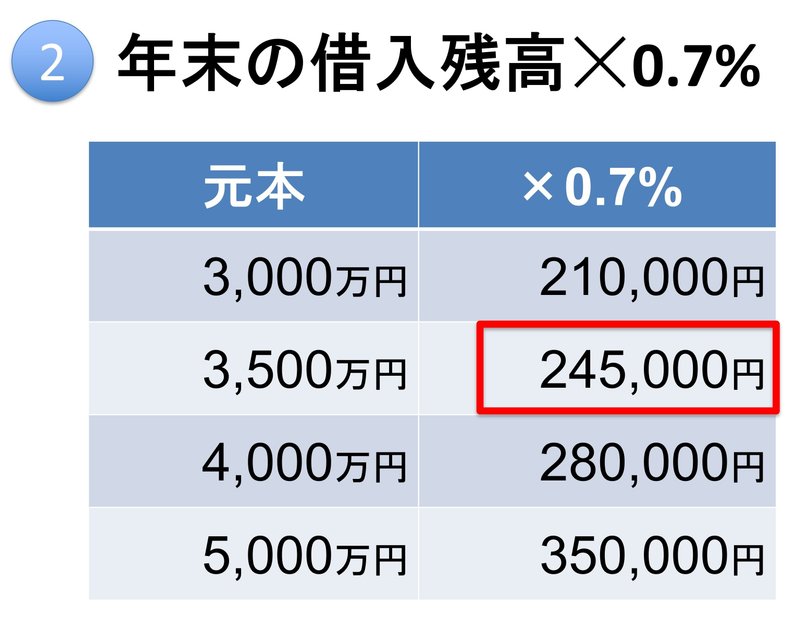

2つ目が、「年末の借入残高×0.7%」です。年収が500~600万円くらいの方はこれが最も小さくなる場合が多いでしょう。

3つ目は、「借入上限額×0.7%」です。年収が高い人ほど住宅ローンを多く借りられますが、住宅ローン減税の対象金額には上限(借入上限額)が設定されており、年収が600万円超の方は、これが最も小さくなるケースが多いです。

下のグラフのように、毎年年収が上がっていくと減税額も増えていき(1つ目が上限)、返済が進んでいくと住宅ローン残高が減ることで減税額が減っていく(2つ目が上限)のがよくあるパターンですね。

借入上限額は下表のように物件の種類によって異なり、基本的に環境性能が高いほど借入上限額が増えます。

なお、中古住宅では借入上限額が低くなり、控除期間も10年間と短くなります。

つまり、中古住宅よりも新築住宅を優遇しているのです。実際は新築住宅を建てるよりも中古住宅を利用するほうが二酸化炭素排出量は少なくなりますが、国は景気刺激という点も重視しているため、新築住宅が優遇されています。

その他、物件や借入、所得に関する条件が5つあります。

対象は居住用物件のみで、別荘は不可です。また、床面積や耐震基準の条件もあり、50平米以下の住宅や旧耐震物件(1981年5月までに建築確認が済んでいる築古物件)の場合は適用条件を満たすかを不動産会社の営業担当に確認するようにしましょう。

また、住宅ローンの借入年数が10年以上である必要があるほか、所得2,000万円までの人が対象という点も把握しておきましょう。

年収500万円・借入3500万円だと控除はいくら?

ここでは実際にどれくらい住宅ローン減税で控除されるのかシミュレーションしていきます! 今回は以下の前提とします。

年収:500万円

借入残高:3,500万円(年収倍率7倍)

単身世帯

省エネ基準適合住宅

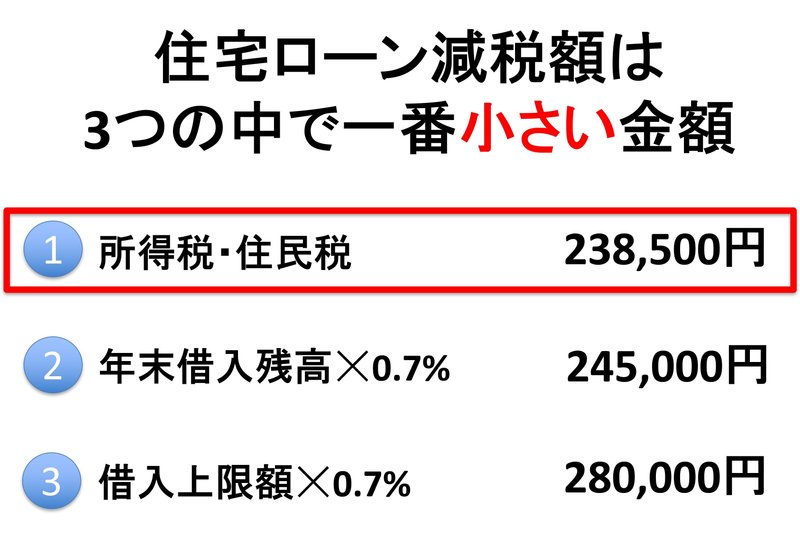

先ほど説明したとおり、控除額は「所得税・住民税の支払額」「年末の借入残高×0.7%」「借入上限額×0.7%」のうち、最も小さい金額です。この3つを順に計算していきます。

所得税は年間14万1,000円、住民税は年間24万6,000円で、合計38万7,000円です。ただし、住民税はすべてが控除対象になるわけではなく、最大9万7,500円までしか控除を受けられません。これを反映すると減税対象額は、「所得税14万1,000円+住民税9万7,500円=23万8,500円」となります。

他の2つは借入残高や住宅の適合基準によってシンプルに決まります。

「年末の借入残高×0.7%」については、「年末の残高3,500万円×0.7%=24万5,000円」、「借入上限額×0.7%」では、「省エネ基準適合住宅の場合4,000万円×0.7%=28万円」が上限です。

ですので、最も小さい「所得税・住民税の支払額」の23万8,500円が、この方が得られる住宅ローン減税額になります。

なお、住宅ローン減税を受けるためには、1年目は確定申告が必要になりますが、2年目からは年末調整でOKです。

また、夫婦の場合はペアローンや連帯債務にすることで、控除額をさらに大きくできる場合もあります。ペアローンや連帯債務と税控除の関係を詳しく知りたい方はこのnoteも読んでみてください。住宅ローン減税の賢い使い方についても、モゲチェックの提案サービス「モゲレコ」から無料で相談できますので、ぜひご検討ください!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?