元利均等払いと元金均等払い、どっちがお得?

どうも、モゲ澤です! 住宅ローンの返済方法として「元利均等払い」と「元金均等払い」が選べる金融機関がありますよね。初めて住宅ローンを借りる人の中には「元利均等払いと元金均等払いはどっちがお得?」と気になる人もいるようです。

そこでこのnoteでは、元利均等払いと元金均等払いは何が違うのかと、どちらを選んだほうがお得になるのかをわかりやすく説明していきます。

元利均等払いと元金均等払いの違いは?

元利均等払いと元金均等払いは、何が「均等払い」になっているかが異なります。

元利均等払いは「元本+利息の合計額」、すなわち毎月返済額が一定になる返済方法です。一方、元金均等払いは「元本の返済額」が毎月一定になるものです。

返済額の違いも具体的な数字で見てみましょう! 元本3,500万円、返済期間35年、金利0.5%で借りた場合でシミュレーションしていきます。

まず、元利均等払いの場合は・・・

初回の返済額は90,855円で、その内訳は元本76,272円、金利14,583円です。毎月返済額は変わらないのが元利均等払いで、120回、240回・・・と返済が進んでいっても毎月返済額は90,855円です。

ただし内訳は変わっていき、元本がだんだん増え、その分金利が縮小していきます。金利は120回目には10,707円、240回目には6,599円、360回目には2,280円、そして420回目は38円まで圧縮されていく結果となりました。

元本と金利の推移をグラフにまとめてみると次のようになります。

オレンジ色の部分が35年間の金利の合計で、315万9,050円です。全期間で考えれば、元本3,500万円に対して約9%が利息の支払いということですね。

続いて元金均等払いです。

初回の返済額は97,917円で、その内訳は元本83,333円、金利14,583円です。返済が進んでいっても元本の返済額は83,333円のまま変わらないのが元金均等払いの特徴で、返済が進むにしたがって金利が減っていき、毎月返済額は小さくなっていきます。

元金均等払いの経過をグラフにあらわすとこのようになります。

金利の合計は306万9,792円となりました。元本3,500万円に対しては約9%で、若干元金均等払いのほうが少ないものの、利息の総額に違いはほぼありません。

以上をまとめると、元金均等払いでは毎月返済額が変わっていく点が大きな違いで、支払う利息には大差がないということになります。元利均等払いと比べると、元金均等払いは返済期間の前半では毎月返済額が多く、後半では少なくなっていくという逆転がみられます。

モゲ澤のオススメは「元利均等」

それでは、元利均等払いと元金均等払いのどっちがお得でしょうか?

まず、先ほど説明した元利均等払いと元金均等払いの毎月返済額ですが、途中で逆転する理由は「元本の毎月返済額が異なるから」です。毎月返済額のうち、元本返済額だけを抜粋したグラフを作ってみました。

これを見ると、返済初期は元金均等払いのほうが多く元本を返済し、後期は元利均等払いのほうが元本の返済が多くなります。その結果、「残っている元本」が大きく違ってきます。

元金均等払いであれば、120回目には2,500万円、240回目には1,500万円の元本が残ります。一方で元利均等払いでは、120回目には2,561万円、240回目には1,575万円であり、元金均等払いよりも多くの元本が残るのです。

この比較から、元金均等払いの本質的な意味合いが、「毎月、繰上返済するのと同じ」であることがわかります(繰上返済しているから、元利均等払いに比べて元本の減りが早くなるわけですね)。

つまり、元利均等払いと元金均等払いのどちらがお得かという話は、繰上返済をするかしないかという判断と同じなのです。

以前のnoteでも説明したとおり、①お得な団信をキープすべきであること、②現金を手元に残す利点が大きいことから、住宅ローンは借り続けるメリットが大きいです(このnoteも読んでみてください)。

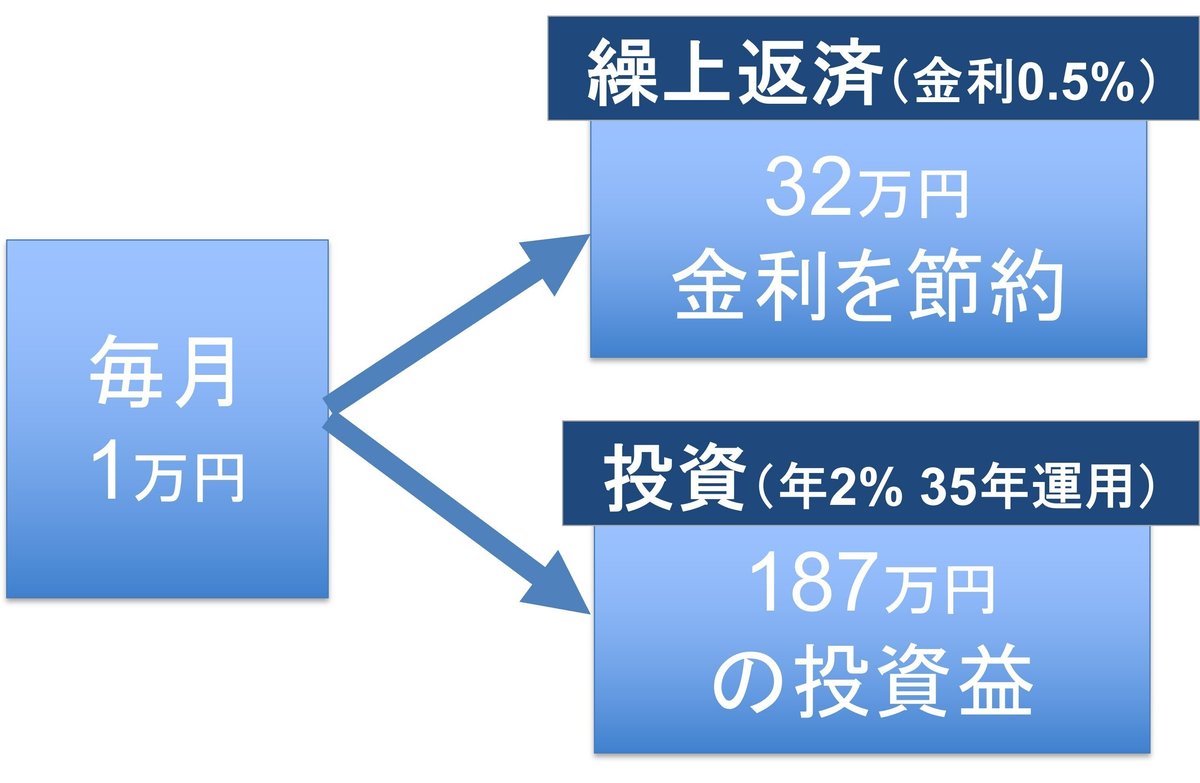

繰上返済はお得な団信を手放すことであり、そして家計を守るためのお金や投資に回した場合の収益を失ってしまうことでもあります。

投資に関していえば、毎月1万円を繰上返済に回す場合と投資信託での運用に回した場合では、繰上返済で節約できる金利よりも投資で得られるリターンのほうが大きくなる確率が高いです。繰上返済に回していくよりは資産運用を進めるほうが合理的ですね。

このように、繰上返済しないメリットの方が大きいことを踏まえると、本質的に繰上返済と同じ意味をもつ元金均等払いではなく、元利均等払いをオススメします。

また、元金均等払いは返済初期に元本返済を頑張っている割には、金利を節約できていないという事実があります。下表は返済開始1年後の返済額と金利の割合ですが、7,000円近く多く返済する努力に対して、節約できている金利がわずか32円しかありません。

このような面からも、あえて元金均等払いを選ぶ必要性は少ないかなと思います。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?