住信SBIネット銀行「50年ローン」はアリ? どんな人がお得になる?

どうも、モゲ澤です! 先日、住信SBIネット銀行が最長50年の住宅ローンを提供することを発表し、日経新聞などでも報道されました。

この報道に対してネットでは、「50年もの住宅ローンを借りて大丈夫なの?」といった不安の反応もみられました。そこで今日は、この50年ローンがどれくらい使えるのか、そしてどんな人が対象なのかをわかりやすくお伝えしたいと思います。

50年フルで借りられるのは29歳まで

今回登場した50年ローンの概要はこちら。

金利が35年ローンに比べて0.15%上乗せされるほか、完済時満80歳未満という年齢の条件が特徴です(つまり79歳まで借りられるということですね)。

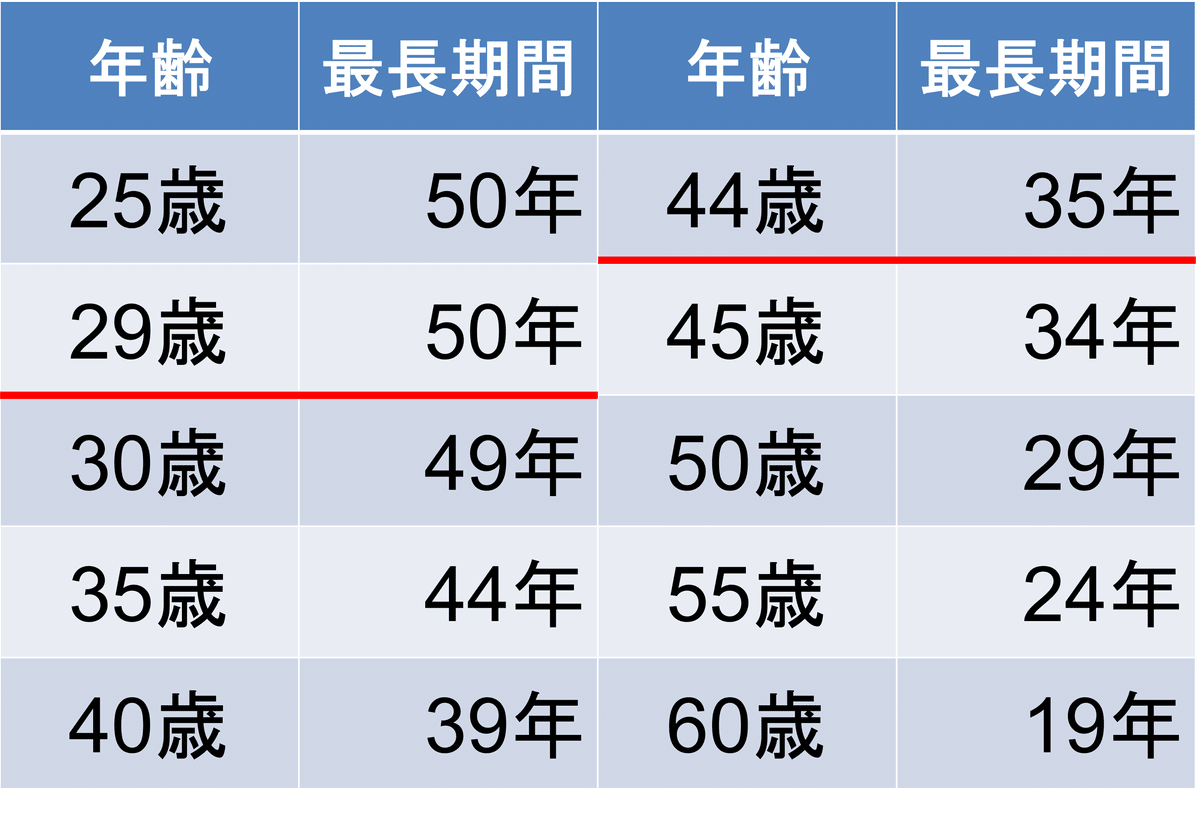

新規借入・借り換えの変動金利と、年齢ごとの最長の借入期間は次の表のようになります。50年フルで借りられるのは18~29歳の人だけで、それ以降は年齢に応じて短くなっていきます。なお、余談ですが45歳を超えるとそもそも35年間借りることができなくなります。

35年以上のローンの借り換えに使える!

この50年ローンの使い道ですが、実は借り換えで使えるケースがあるのです。「借り換えだと50年で借りることもないし、金利も0.15%上がってしまうのに?」と不思議に思った方もいるかもしれません。

ズバリ説明すると、「最初から35年よりも長期のローンを借りている人の借り換え」にオススメです。

さっそく、以下の場合でシミュレーションしてみましょう!

残期間:40年(50年ローンを10年間返済)

残元本:3,000万円

金利:0.8%

借り換え諸費用:元本の3%分

借り換え先:住信SBIネット銀行の40年ローン(0.449%)かauじぶん銀行の35年ローン(0.298%)

借り換えでの返済期間は現在のローンの残期間と同じになるため、住信SBIネット銀行では返済期間が40年になります。一方、auじぶん銀行は最長期間が35年なので、35年に期間が短縮されてしまいます。

毎月返済額と完済までの金利総額の計算結果を表にまとめました。

現在の毎月返済額は7.3万円で、完済までの金利総額は507万円です。それに対して、住信SBIネット銀行の40年ローンでは毎月返済額が7.0万円、金利総額は376万円とどちらも下がります。一方、auじぶん銀行の35年ローンでは金利総額は254万円と住信SBIネット銀行より少ないものの、毎月返済額は7.7万円に上がってしまう結果になりました。これは期間短縮によって毎月の元本返済額が多くなるためです。

35年以上の残期間がある方は、借り換えれば金利総額は減らせるけれど、毎月返済額が上がってしまう……という悩ましい状況にありました。これが、住信SBIネット銀行への借り換えでは、毎月返済額と金利総額の両方を減らす「両取り」ができるようになったのです。

「自分は借り換えメリットがあるのかな?」と思った方は、「モゲレコ」で無料相談ができるので、ぜひお気軽にご活用ください!

新規借入で利用するのはアリ?

続いては、「50年ローンを新規借入で利用するのはアリかナシか?」を考えていきます!

冒頭でも書きましたが、ネットでは否定的な反応も多かったですね。「人生の半分以上が住宅ローンの返済期間」→「一生借金を背負う」という連想で、ネガティブな印象につながったのかもしれません。

気持ちはわからなくはないのですが、ここは感情と理性を分けて、きちんと数字に落とし込んで考えることを私はオススメします。

この50年ローンをフルに使えるのは20代の人ですので、想定される使い方は次の2つです。

(都市圏)単身者や結婚直後の方が1LDK・2LDKを購入し、将来は住み替え予定

(郊外/地方)結婚後に戸建住宅を購入し、長期に住む

それぞれでシミュレーションをしてみます。まず1つ目の場合は以下の条件です。

29歳で中古マンション(1LDK)購入

完済時年齢は79歳

元本5,000万円

10年後に家族構成が変わって住み替えを考えたとき、住宅ローンの元本はどれくらい残っているでしょうか? 35年ローンと50年ローンの元本の減り方を比べたグラフで見てみましょう。

35年ローンでは3,628万円ですが、50年ローンでは4,092万円になります。ですので、以下のグラフのように資産価値(緑色の線)が大きく下がる物件を買ってしまうと、10年後に住み替えようとしたときに残債割れが発生するリスクが高まります。

こうなると住み替え時に追加で現金が必要になってしまいます。ですので、都市部で50年ローンを使って1LDKなどの物件を買う場合は、「資産価値が保たれる物件」を買うことを強く意識してください! 駅近などの利便性の高い立地で、売却時に残債割れするリスクが低い物件を選ぶことが重要です。

続いて2つ目の場合は次の条件でシミュレーションしてみます。

29歳で戸建てを購入

完済時年齢は79歳

元本5,000万円

こちらは住み続ける前提ですので、毎月返済額と完済までの金利総額を比較しています。

35年ローンの場合と50年ローンの場合では、毎月返済額は50年ローンのほうが3.2万円少なくなります。一方で返済期間が長く、かつ金利が高いため金利総額は50年ローンのほうが325万円多くなります。

人口が減少する日本では今後、郊外の戸建ての資産価値は下がりやすいです(不動産価格は郊外から下がっていくため)。ですので、郊外に戸建てを買うなら終の棲家とする前提で、立地や間取りを配偶者ときちんと話し合っておくことが大切です。

また、35年ローンと比較して毎月返済額が少ないのですが、この差額は浪費するのではなく資産運用に回して、将来の金利上昇に備えておくことが非常に重要です。50年後の社会はどうなっているかわかりませんからね・・・。自分の家計を強くするためにも、資産運用にもぜひ取り組んでください!(過去のnoteでもまとめているので合わせて読んでみてください。)

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?