外貨建て保険の適切な情報提供を!

米金利上昇で外貨建て保険の営業が活発に

先日、83歳になる母親が銀行から外貨建て保険の提案を受けたが、保険の内容について確認したいというご相談をいただきました。

お話を伺うと、母親は現在一人暮らしで、満期を迎えた定期預金を外貨建て保険で運用したらという提案を受けたそうです。母親自身は、特に運用によって資産を増やしたいという希望もないようですが、足繁く訪問してくる銀行員に申し訳ないという気持ちもあるみたいで、保険でお金が増やせるなら契約してもいいのではないかと気持ちが傾いているとのことです。

このお話を聞いて、私は「お母様に資産を増やしたいという希望がなければ、外貨建て保険は契約してはいけません」とお伝えした上で、外貨建て保険の商品内容やリスクについて説明しました。

最近は、アメリカの長期金利が上昇してきているため、米ドル建ての外貨建て保険の営業が盛んになっているのではないかと推測しますが、外貨建て保険は、「保険」ではなく「リスクのある運用商品」であることを理解した上で、検討するようにしてください。

詳しくは、私の以前のnote記事とブログをよろしければ参考にして下さい。

外貨建て保険のパンフレットに誤解を招く説明が

ところで、提案を受けた保険というのはメットライフ生命の「ウェルスデザイン」という米ドル建ての外貨建て保険ですが、この保険のパンフレットを見ると説明が不十分で、お客様がこれを見て検討するには適切なものではないと感じました。以下にその点について説明します。

下の図は、この外貨建て保険の内容を説明している図です。契約時に払いこんだ一時払い保険料を保険会社が運用し、10年後に一定の運用利率で決められた額を受け取れるというものです。10年後の金額は米ドル建てで決まっていますが、その時の為替レートによって円建ての金額は変化します。

10年後の満期を迎える前に中途解約すると、解約返戻金を受け取ることになります。その金額は、解約時の市場金利と解約手数料によって変動するので、下の図でも黄色の点線のように表されています。

解約手数料は、早期に解約するほど高くなり、契約直後に解約すると13%、3年後に解約しても9%にもなります。にもかかわらず、下の図では解約手数料の大きさが実際より小さく見せられています。

早期に解約した場合のリスクを正しく伝えるには、下のような図を見せるべきではないでしょうか。赤い部分が早期解約をした場合の解約返礼金を正しく表したものです(市場金利は契約時と同じと仮定)。

黄色い点線で表されている解約返戻金は、早期解約のリスクを小さくごまかしているものだと思います。設計書には正確な解約返戻金が示されていますが、パンフレットの方も一見して分かるようにするべきではないでしょうか。よく見ると、小さく「イメージ図」と書かれていますが、誤ったイメージを与えるものであってはいけません!

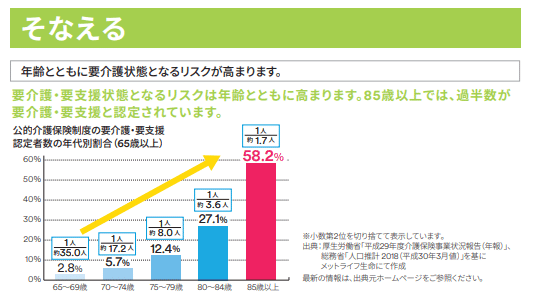

パンフレットにはもう一つ誤解を招くような説明があります。もう一度下の図を見てください。「1⃣そなえる」というところを見ると、要介護2以上と認定された場合、介護保険金を受け取ることができると書かれています。

この介護保険金は、契約して3年経過後に要介護2以上となった場合には、「🄫基本介護保険金額」を受け取ることができるのですが、これが過大に表示されているのです。

設計書の金額で確認すると、契約時の一時払い保険料が9万2000ドルで、基本介護保険金額は10万3000ドルほどになっています。つまり、要介護2以上になっても、介護保険金は払い込んだ保険料の1割増程度なのに、このパンフレットを見ると、3割増くらいに見えますよね。明らかに誇大広告です。

介護に対する備えを過大に見せる

また、パンフレットには、介護に対する備えについて説明している以下のようなページがあります。

85歳以上で介護認定を受けている人の割合が58.2%と過半数となっていて、介護のリスクが年齢と共に高まると説明されています。冒頭で紹介した方は、83歳でまだお元気とのことですが、これを見ると不安に感じてしまうかもしれませんね。

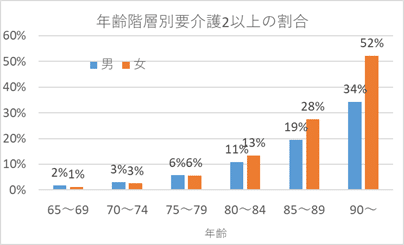

しかし、この保険の介護保険金が支給される条件は、「要介護2以上」です。上のグラフは要介護2より低い、要支援1・2と要介護1が含まれているので、この保険の検討をする上では、適切ではありません。なぜ、要介護2以上の割合を示すグラフを使わないのでしょうか。

そこで、要介護2以上の割合を表したグラフは以下のようになります。これを見ると、90歳になると女性の半分が介護2以上となりますが、今回の事例の母親が90歳になるころには、保険が10年の満期に近づいて、解約返戻金がある程度増えているので、薄い保障の介護保険機能は不要と考えるかもしれません。

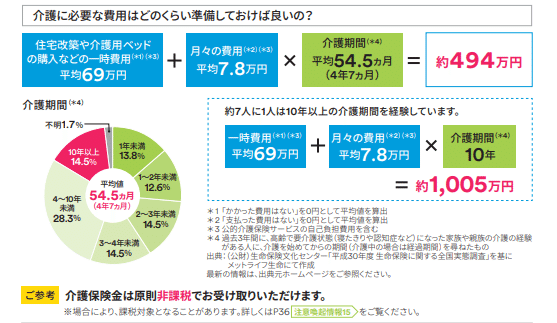

また、介護費用の備えについて以下のような説明もあります。しかし、月々の費用(平均7.8万円)は、通常年金で賄えばよいのに、あらかじめ準備しておく必要があるのでしょうか。これも、介護費用を過大に見せて、保険の契約につなげようという意図が丸見えですね。

少し前に、アクサ生命の「ユニット・リンク介護プラス」のホームページでの説明がおかしいことを指摘しました。これらの例を見ると、まだまだ同じような事例はありそうです。

保険会社は、保険の契約を検討する上で本当に役立つ情報を提供し、誤解を招くような過大、あるいは過小な表現はやめるべきではないでしょうか。また、金融庁はもっとこのような広告などにも目を光らせて欲しいと思います。

この記事が気に入ったらサポートをしてみませんか?