WPPを見える化してみました

WPPって何?

日経の記事で、大江英樹氏が「WPP」について解説されています。

「WPP」という言葉には、まだ馴染みがない方が多いかもしれません。何か、プロレスの団体名の様にも見えますが、「WPP」は、これからの老後の生活設計をする上でのキーワードになるのです。

詳しい説明は、新聞記事の方に譲りますが、簡単に説明すると「WPP」は以下の3つの頭文字を取ったものです。

Work Longer(できるだけ長く働く)

Private Pensions(私的年金をつなぎとして活用)

Public Pensions(公的年金を繰下げ受給)

この意味するところは、ご覧の通りで、これからの老後の生活設計は、できるだけ長く働き、企業年金や自分で蓄えた資産をつなぎで活用しながら、繰下げによって増額された公的年金を終身で受け取ろう、というものです。

2018年の年金学会において、谷内陽一氏が提唱し、社会保障審議会年金部会のメンバーである権丈善一教授(慶応大学商学部)と共に、これからの老後の生活設計における基本路線として、啓蒙に努めていらっしゃるものです。

今回、私の記事では、WPPのそれぞれのパーツについての解説ではなく、WPPって何が良いのかということを、簡単な事例を用いて見える化し、皆さんに理解して頂こうと思います。

「2000万円問題」平均世帯における生活設計

ここでは、「老後2000万円問題」で取り上げられた、平均的な高齢者夫婦世帯(夫婦共に65歳とします)を例に考えてみます。下の表に二つのケースを示しました。

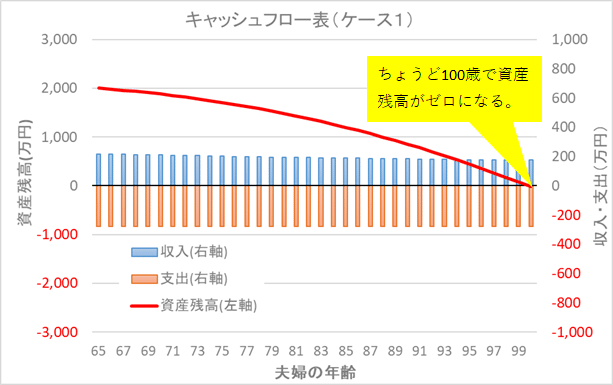

ケース1は、65歳まで働き、公的年金を65歳から受け取るパターンで、公的年金では足りない月5万円を、保有資産を運用しながら取り崩してやりくりするものです。

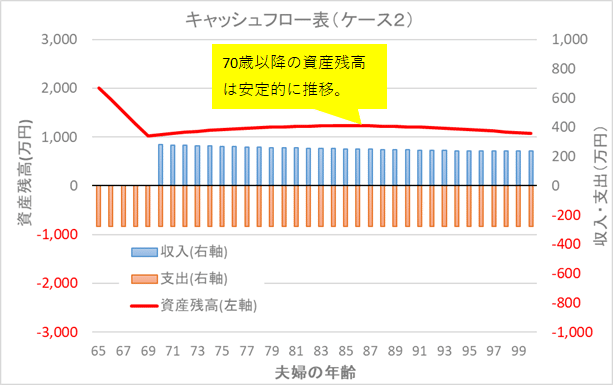

ケース2は、65歳まで働くという前提は同じですが、65歳からの支出を全て保有資産の取り崩しによって賄い、70歳から繰下げて増額された公的年金(24万円)を受取るというものです。

今回は、両者とも働く年齢は同じですが、ケース2は70歳まで自分の資産(私的年金)をつなぎとして活用し、70歳から公的年金を繰下げ受給するというWPPに沿った生活設計と言えます。

ここで、公的年金を70歳まで繰下げると、65歳から受給開始した場合と比べて42%増額されるという事はご存知の方が多いと思いますが、上の表で見ると18万円から24万円に増額で、率にすると33%の増額となっています。

何故、42%の増額にならないかというと、年金収入が増えることによって、税金や社会保険料が増えてしまうからです。

さて、二つのケースで、65歳以降の収支と資産残高をシミュレーションしてみると、以下のようになります。

まず、ケース1の方ですが、下のグラフの通り、毎月の不足分を取り崩していくので、資産残高が緩やかに減少して、夫婦が100歳になる時にちょうど資産残高はゼロになります。

資産が100歳まで底をつかないなら、まあ大丈夫か、と思うかもしれませんが、それでも100歳を超えて長生きするケース、あるいは90歳を超えて資産残高が毎年減少していく心理的な不安、さらには、運用のリスクを考えると、不安が全く無くなるわけではないでしょう。

一方、WPPを実践するケース2はどうでしょう。下のグラフの通り、70歳までは、支出のすべてを資産の取り崩しによって賄うので、資産残高が急激に減少しますが、70歳以降は繰下げによって増額された年金で、支出をほぼ賄うことができるので、資産残高は1000万円程度で安定的に推移します。

これであれば、どんなに長生きしても資産が枯渇してしまう心配は無いでしょうし、運用のリスクに対する家計の頑健性もより高いと言えそうです。

ちなみに、ケース1と2のいずれのグラフも、よーく見ると、年金収入を示す青い棒グラフが少しずつですが、年を追うごとに減少しています。

これは、年金を受け取り始めた後の年金額は、原則、毎年物価変動率によって改定されますが、それに加えてマクロ経済スライドによる調整が行われるため、対物価の実質価値が逓減する仕組みになっているからです。

WPPのまとめ

以上、簡単な事例を用いて、WPPの効果を分かりやすく見える化してみました。最後に、WPPの効果をまとめると、以下のようになります。

1.どんなに長生きしても、資産残高の枯渇を心配せずに安心して暮らすことができる。

2.資産運用のリスクに対する家計の頑健性が高まる。

3.高齢期における認知能力の低下に対して、増額された年金が終身で定期的に振り込まれることは、資産管理の点からも好ましい。

実際は、資産と収入、支出の見込は世帯によって異なりますし、夫婦のいずれかが先に亡くなるケースなども含めて検討する必要があり、今回の事例のように単純ではないと思いますが、是非、WPPを取り入れて、安心できる老後の生活設計に役立てて頂きたいと思います。(終)

この記事が気に入ったらサポートをしてみませんか?