生命保険は本当に必要か?

私が大学を卒業して会社勤めを始めた初日。午前中に仕事もまだおぼつかない僕に対して先輩が事を言ってきました。「生命保険はどこにすんのや?」と。その先輩は高齢で定年間近な人でしたが、私の将来を考えて生命保険は必ず入っておくんやぞ。とアドバイスをしてくれたのです。

当時の会社では大手保険会社が幅を効かせており、比較的高齢な社員に人気の安田生命と、若手社員に絶大な人気の日本生命が二大勢力として幅を効かせていました。私は高齢な先輩が仕事のバディに付いた為、右も左も何も分からないまま言われた通りに安田生命の担当者であるおばちゃんと会って契約書にサインをしました。しかし契約した後で日本生命の担当者は若いお姉さんだと聞き、激しく後悔したのを覚えています(笑)

あれから何十年か経ち、お陰様で大きな怪我もなく、大きな病気もせず、生命保険(ガン特約付き)の恩恵を全く受けず現在に至ります(ちなみに今は別の保険会社へ乗り換えていますが)

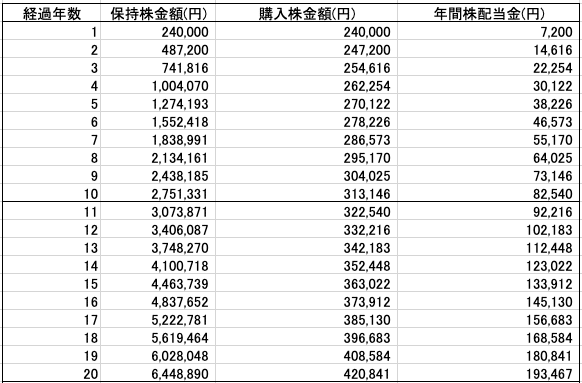

そんな事を想い出しながら、冷静に考えてみると「ここ何十年も毎月お金を払い続けていて、何もリターンが無いなんて、ものすごくもったいない事をしてきた」といった感情が沸々と湧いてきたのです。22歳から社会に出て、会社から給料をもらう様になってから毎月2万円を払って生命保険に入るのではなく、そのお金を投資に回したらどうだったんだろう?と真面目に考えてみました。それがこちらです。

20年間に渡り毎月2万円を投資にまわして運用すると、最終的に640万円ほどの株を手にし、その株の配当金が19万円入ってきます。何もせずとも19万円が毎年勝手に口座に振り込まれ続けるのです。

20年間の毎月2万円投資で、640万円の株と19万円/年の配当金入手

そして生命保険にお金をつぎ込み続けた現在、手元には何も残っていませんが解約した場合は解約金が数十万円入ってきます。あと、死亡したら500万円が入ってきます。ガンや三大疾病の時には医療費が免除され、通院費として1日5000円が支給されます。ここで気になるガン等の医療費っていくら程かかるかという所ですが、おおよそ以下の様な感じでした。

【健康保険、高額医療費制度を利用した場合】

・手術:30万円〜130万円

・化学療法:100万円

・放射線療法:60万円

【保険適用外の場合】

・先進医療:数百万〜1千万円

ガンの種類や治療方法によってまちまちですが、通常のガン治療であれば数百万円ほど用意すると入院から治療までカバーできます。未知のガンや保険会社規約外の病気であれば保険適用外なので1千万円ほどかかるケースもありますが、そもそも保険適用外なので生命保険でも通院費用くらいしかカバーできず、あまり意味がありません。

死亡で500万円、ガンや三大疾病の治療費はほぼ無料、解約金が数十万円

これらを考えると、少なくとも40代前半くらいまで保険を使う様な大病を患わなければ、圧倒的に投資を行った方がお得と言えます。

日本人の気質として生命保険に入らないといった暗黙の了解的な空気が漂っていますが、何かあった時に大金が必要になるので保険に入っておかないと治療を受けられず大変な事になる。といった側面からそういった文化が根付いているのでしょう。

しかし大手保険会社が日本全国の主要都市に大きな自社ビルを持っている事から、我々が払っている保険料はそのほとんどが企業の利益と人件費に充てられているのを見逃してはいけません。実際に保険のおばちゃんに「お金をたくさん持っている人は保険に入らなくても良いのでは?」と聞いたら、その通りだと言われました。

保険に入るのを猛烈に否定する訳ではありませんが、若いうちから投資を始め継続する事は、生命保険に加入するよりも圧倒的に大切だと言うことを、20年以上経った今、痛烈に感じています。

この記事が気に入ったらサポートをしてみませんか?