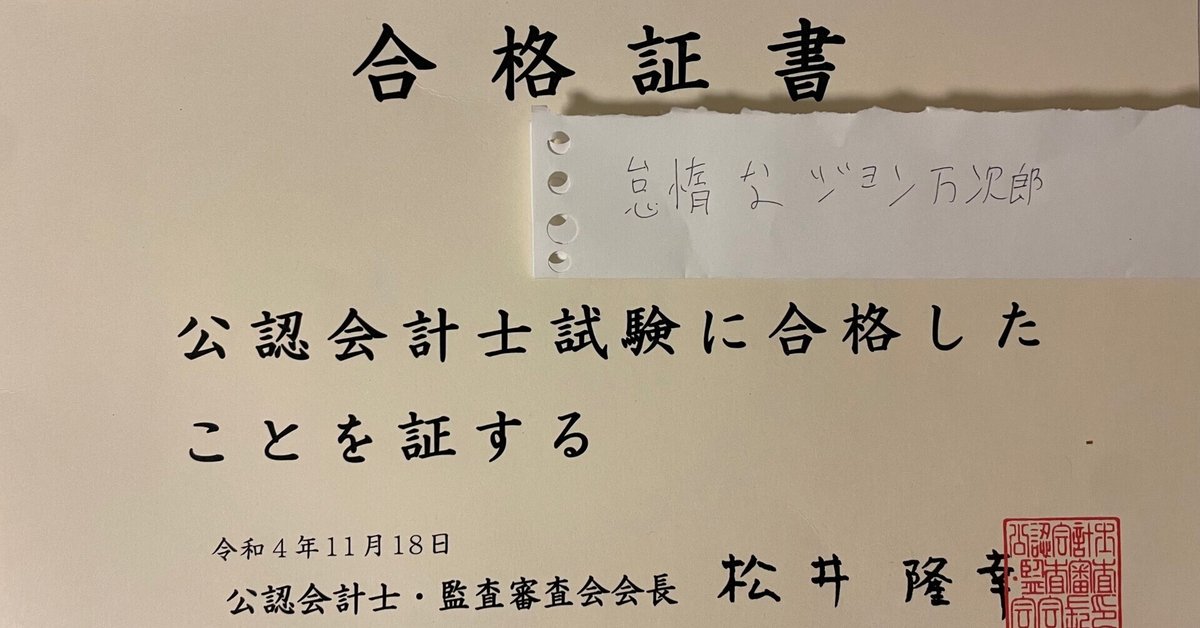

公認会計士試験の軌跡〜論文式試験編(令和4年度) ※開示答案記載

※留意点として、ここに記載されている事は、公認会計士試験の勉強を始めて間もない頃から更新している自身のブログhttps://taidanajohanmanzirou.fc2.netをコピペしたり、参考にして書き直したりして、受験生活をまとめたものです。なので、割と忠実に描写されていると思います。

はじめに

この記事では、おおまかに

1. 論文式試験の成績と開示答案

2. 開示答案や自身の経験を踏まえてお勧めしたい論文式試験の勉強戦略

3. 論文式試験の軌跡

という3つの構成に分けて書くので、目次から気になったところを読んで下さい。

また個人的には、2. 開示答案や自身の経験を踏まえてお勧めしたい論文式試験の勉強戦略については試験合格者バイアスのかかった1つの意見に過ぎないという視点も持って読んで貰えると助かります。私自身、確実に受かるべくして受かったというより、自分の体感では5分5分で論文式試験に受かった人間だと思いますし、またテキスト理解型というより問題演習型の人間でもありますから、合うか合わないかは個人差もあると思います。なので、3. 論文式試験の軌跡については、大まかな時系列ごとに取り組んできたことや進捗状況、また本番3日間の受験状況を記している為、私自身がどの様な勉強生活、受験生活をしてきた為にどの様なバイアスがかかっているのか、といった視点で読んでもらっても有意義かもしれません。また蛇足になってしまいますが、私に限らず、合格者の話を聞く・読む時は、その人がどういった感覚を持っていて、どういった経験をした為に、その発言をするに至っているのか考える事が大事だと思います。合格者の中でも考え方や取り組み方は千差万別ですので、「この人自分と一緒の感覚を持っている」、「この人は自分の延長線上にいる」と思える方を見つけて、その方の勉強法について自分に合いそうな部分を真似したり、マイナーチェンジして取り入れたりすると、誰かの勉強法や意見を盲目的に実行していくよりは良い結果が得られる気がします。

1. 論文式試験の成績と開示答案

総合偏差値は53.6で順位は1000位前後、

開示答案にも書いてますが、各大問の偏差値はこんな感じ。

会計学49.48(第1問:42.7 第2問:48.3

第3問:47.4 第4問:56.6 第5問:49.8)

監査論60.00(第1問:55.1 第2問:64.9)

企業法54.35(第1問:42.7 第2問:66)

租税法56.85(第1問:68.6 第2問:49)

経営学55.60(第1問:56 第2問:55.2)

以下、開示答案

(令和4年度論文式試験の試験問題↓

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/r4shiken/ronbun_mondai_r04.html)

※留意点

①素=怠惰なジョン万次郎の素点

②ボ=tac平林先生のTweetを参考にした偏差値52(ボーダー)の素点目安(https://twitter.com/hirabayashi_tac/status/1607896625904771072?s=46&t=8EKEz4ey_VQcnkJHTGC9yQ)

③偏=偏差値

④数値や単語は、○×を記載

⑤記述は、素点で○=多分5割以上、△=1点以上、×=0点と独断で判断して記載しているけど、正直全く配点が予想つかない部分(監査論第2問など)は全て△にしている

開示答案を採点してみての率直な感想

・改めて見ると管理会計論の計算(p1~4)が酷すぎた。でも、足切りを免れている事を考えると管理計算に勉強時間をかけない作戦は自分としては成功だったと感じた。まぁ、結果論だけど。

・合っていると思った財務第4問,問題1,問1(p7)の収益認識で引き算間違えてたり、同じく財務第4問,問題4,問1(p8)の予測給付債務に関する問題で、「全従業」員の員が抜けていたり、監査論第1問,問題1,問2(p11)で「企業の大規模」化の化が抜けていたりして、意味が通らない文章になっているなど、試験後に問題用紙に書かれた下書きと解答速報を見比べた時には分からなかったミスが色々あるなと思った。

・監査論第2問(p13)の配点よく分からない。

・出来ていると思った企業法第2問(p16)の文章も、日本語として割と酷かった。というか、全体的に日本語が稚拙な気がして恥ずかしい。

・租税法の法人税(p19)割と合ってた。問題用紙に解答書き込んでないし、試験中は本当に混乱してたから、マジでずっと2問ぐらいしか合ってないんじゃないかと思ってたけど、半分合ってたのが意外だった。まぁ、合格者の中ではめちゃくちゃ低いけど。

・他は概ね試験後に解答速報を見て自己採点した時と同じ

https://taidanajohanmanzirou.fc2.net/blog-entry-34.html

2.開示答案や自身の経験を踏まえてお勧めしたい論文式試験の勉強戦略

基本原則:「ボーダー以下の科目を作らない」為に 「答練を完璧に正答できる状態」を目指す

まずは、改めて「ボーダー以下の科目を作らない」事の重要性について伝えたいです。 自分自身、一番重要な会計学で管理・財務ともにボーダーを下回っているので説得力がないですが、やはりこれが一番大事。

理由としては色々挙げられますが、個人的に1番の理由は、論文式試験の科目別・大問別の難易度のブレ幅にあります。論文式試験では、毎年必ず複数の科目で、どれだけその科目を勉強してきたかに関係なく、多くの受験生が対策していない、又は対策しようがなく、試験開始時からほぼ横並びスタートで現場対応で解いていかないといけない問題が、大問単位で出題されます。今年で言えば、財務だとIFRS基準の財務諸表を日本基準の財務諸表へ訂正する問題(会計学第5問)であったり、監査論だと第三者委員会の調査が入った企業に対する監査人の対応をテーマとした問題(第2問)であったり、企業法だと不法行為債権者がいる場合の新設分割をテーマとした問題(第2問)が該当します。企業法第2問に関しては、CPAとTACでは模試や答練で出題されていましたが、多くの受験生が対策していなかったと思うし、訳わからんという受験生が大半だったのが実情だったと思います。こういった問題は、これからも毎年複数科目で大問単位で出題されると思います。だとすると、偏差値を稼ごうと考えていた科目で、その様な問題が大問単位で出題され、的外れの答案を書いた場合、一気にその人の合格戦略が狂うことになります。また、苦手科目がある場合、仮に片方の大問でその様な問題が大問単位で出題され、的外れの答案を書いたとすれば、典型論点が散見されるもう片方の大問の得点も低いと思うので、一気に足切り(40%未満)となるリスクが高まります。その様な大問が出てきて不足の事態に陥ったとしても、他の大問ではボーダー以上の点数を死守する事で、結果的に科目レベルでの足切りも死守する可能性を高めることが大事だと感じます。

また、令和4年度の論文式試験の合格発表の概要について見てみると、(https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/ronbungoukaku_r04/01.pdf)論文式試験の出願者4067人のうち40%未満の科目がある人と欠席者の合計1627人を除いた合格率は、1456人/2440人で約60%になります。3日間受験会場に行き、試験を受けて、足切りを免れさえすれば、もう60%で受かると考えると、改めて「ボーダー以下の科目を作らない」事の重要性が窺えます。

まぁ、逆に言えば、どれだけ勉強しても足切り科目が発生するリスクを抑えにくい問題難易度の高い試験ということですが、「ボーダー以下の科目を作らない」為の方策としては、まずは「答練を完璧に正答できる状態」を目指す事が最も分かりやすい為に実行しやすく、時間効率も良く、効果も大きいと考えているので実行して欲しいことです。結果論で、サンプル1ですが、例えば自分は租税法の計算については時間がなく、トレーニングを解くこともなく、答練の中でもアクセス答練のみを完璧にすることに集中し、それすら完璧とは程遠い状態だったとはいえ、計算部分の偏差値は49でした。ボーダーに足りていないのが説得力に欠けて悲しいところですが、10回分ぐらいしかなく、(何度も周回した頃には)1回あたり10~30分で回せるアクセス答練だけで、受験者の平均近くの偏差値になっていることから、予備校の答練の完成度の高さと答練を完璧にする事の有効性を表していると感じます。

また、今年の企業法第2問の問題以外にも、答練で出題されたからこそ答えられた問題が自分にはいくつもあり、他の受験生も答練で出題されたからこそ解答できた部分を自分もしっかり解答できたことで、結果的に相対評価の論文式試験において、会計学以外の科目で偏差値54~60を取ることができ、会計学を除き、「ボーダー以下の科目を作らない」ことにつながったと感じています。

もちろん、財務理論など膨大な範囲に渡るものに関しては答練だけで全てをカバーすることはどこの予備校でもできないと思いますが、答練を完璧にした段階で少なくともある程度は戦える状態になっており(科目によっては十分合格レベル?)、かつ足りない部分があってもある程度正しい補い方が自分で分かる状態にもなっていると思います。そういう意味でも、とりあえず「答練を完璧に正答できる状態」を目指して勉強することが、結果的に論文式試験の合格という最終目標を達成する上で、実行しやすく、効率も良い上に、確実性も高い中間目標になると思います。論文の問題を初めて見た時に、「こんなのどうやって解けばいいんだ…」と途方に暮れて、色々試行錯誤すると思いますが、とりあえず答練です。繰り返しになりますが、答練を完璧にしていたら、少なくとも戦える状態にはなっているし、足りない部分があっても、テキスト等を読んだ時に、自分にとって優先度の高い部分や低い部分がある程度把握できる状態にもなっており、緩急をつけて効率的に勉強できる様にもなります。というかぶっちゃけ、もう答練が完璧にできるなら絶対合格者の中でも上位です。とりあえず方向性が見えないなら、答練を完璧に解ける状態を目指しましょう。

答練以外の勉強について

論文式試験の合格という最終目標に到達する為には、まずは「答練を完璧に正答できる状態」を目指すことが1番の近道だと書きましたが、その過程でも結局は色々足りないと感じる部分が出てきて、それを補おうとして色々試行錯誤することになるとは思います(笑)。なので、次は、自身の経験から、答練以外の勉強について取り組んで良かったものを書きたいと思います。

まず、財務・管理・監査論・企業法の典型論点の暗記に力を入れることです。3. 論文式試験の軌跡 TAC第2回論文式全国模試〜本番の部分で後述していますが、当たり前の様でいて、直前期でも実際に校舎に答練を受けに来る受験生でも完璧に書けていない人が私含めて大半です。受けに来ていない受験生なら尚更です。論文式試験は、皆が解ける計算問題を解けているか、典型論点を相対的に精度高く書けているかで合否が決まりますが、正直、計算問題については、答練を解ける状態にしているなら、足切りラインはもちろん、ボーダーラインも死守できると思います。私は余裕で不完全だったのでボーダーラインは切っていますが、それでも足切りラインは全ての大問で死守できました。なので、答練を解ける様になった次に優先して取り組む事項としては、典型論点の暗記をお勧めしたいです。理論を疎かにして、計算でぶっちぎろうとしても、そもそも計算の比重が短答式試験に比べて低い上に、財務・租税の計算に関してはみんな結構とってくるので大した差もつけられません。論文管理は鬼畜ですし、経営は公式を全部暗記して当てはめて解答できる部分を解答すればボーダーは上回るので、答練の次にやるべきことは財務・管理・監査論・企業法の典型論点の暗記です。というか、これだけは短答式試験を終えてから論文式試験の本番当日まで答練を解く以外の時間を使って続けるのが良いかもしれません。英語学習でいう英単語の暗記みたいに毎日まわし続ける感覚です。

次に、お勧めしたいというか、盲点になりがちなポイントとして注意喚起したいものとして租税法の理論は(テキストと答練記載部分については)満遍なく暗記すべきという事、経営学の理論には力を入れ過ぎないという事があります。

租税法の計算は、どこの予備校も大事だと言って、受験生もみんな膨大な時間を使って真面目に高得点を狙いにいく印象がありますが、実際相当やり込まないと差がつけられる科目ではない為、得点源にするにはコスパが悪い科目と感じます。(租税法に限らず計算科目全般について、ボーダーを下回らない様にするだけなら答練を完璧にすればいけると思います。繰り返しになってしまいますが、私はボーダー下回っているので説得力がないんですけど、アクセス答練だけで、かつそれすら不完全な状態でも偏差値49ぐらいにはなりました。アクセス答練を完璧にして本番形式の答練や模試も完璧にすればボーダーを下回ることはないと思いますし、科目合格レベル(偏差値56)も全然ある得ると思います。)。しかし、逆に租税理論は、みんなあまり時間をかけていない部分であり、比較的少ない勉強時間で高偏差値を取る事ができる可能性が高い部分だと思います。というのも、私自身、租税理論はテキストと答練出題部分(理論だけはアクセスに限らず全答練覚えるように励んだ)はできるだけ暗記したという状態で臨みましたが(もちろん完璧じゃない)、それでも偏差値は68.6になりました。受験生があまり租税理論に力を入れない理由としては、租税法は計算と理論の配点の比重が6:4であるというのが大きいと思いますが、それを踏まえても租税の計算と理論をボーダーレベルに仕上げた後は、計算の重さと偏差値の跳ねなさを考えると理論をガチる方がコスパが良いと感じます。租税理論の暗記なんて財務理論や監査論、企業法に比べれば圧倒的にボリュームが少ないです。確かに配点は計算より低いですが、その低い配点にすら見合う労力を注いでいない受験生が多いと感じているので、相対評価の試験では狙い目と考えます。(少なくとも2022年度はそうだったと思います。)

また、経営学の理論には力を入れ過ぎないことに注意しましょう。ひとまず単語の定義とか、論理の流れとか財務理論みたいに厳密に覚えなくて良いです。一問一答形式なら単語を答えられる位の感覚で直前期に勉強する事をお勧めします。本番でもその様な問題が大半です。仮に説明問題でも、キーワードを羅列してくれてる事が多いので、日本語として自然な文章になるように意識すれば悪い結果になる確率は低いと思います。3. 論文式試験の軌跡 TAC第2回論文式全国模試〜本番にて後述しますが、数週間前からでも間に合うっちゃ間に合うレベルの重さです。もちろん、58組ということでなければ、余裕をもって2,3ヶ月ぐらい前に1周しとくに越したことはないですが、そんなに極めても点数に結びつかないので時間をかけ過ぎない様に注意しましょうということです。

3. 論文式試験の軌跡

〜2月迄

サボる。テキストすら手元にない環境で数ヶ月ほど自由に過ごしており、勉強時間は0。純粋な興味から、経営戦略や会計・ファイナンス、不正会計関連の一般書籍などは気が向いた時に読んでいた。もちろん試験には何の意味もない。

2月〜4月迄

受けた講義は、以下のみだった。

租税法10回分(復習せず)

経営学4回分 (復習せず)

財務理論 論文対策講義4回分 (復習せず)

管理会計論 論文対策講義1回分(ほぼ講座の説明)

監査論 論文対策講義2回分(復習せず)

企業法 論文対策講義1回分(復習せず)

復習や答練等で問題を解く事は一切しなかった。租税法が面白く無さすぎた事で、論文科目のやる気が大きく削がれ、勉強全般のモチベーションまでも大きく削がれていたと思う。しかし、財務理論の自作レジュメまとめ、管理の論文理論問題集、監査論の論文対策問題集、企業法テキスト記載の論証例の暗記はやる気になった時にやっていた。https://taidanajohanmanzirou.fc2.net/blog-entry-30.html

4月〜5月短答終了

そろそろやばいという思いと今から本気出せば12月合格のアドバンテージはまだある筈という思いが共存していた時期。1日の中で何もしない日は少なくなっていったと思うが、逆に2,3時間以上勉強出来る日も少なかったと思う。なので、1日平均の勉強時間は体感で2,3時間ほど。論文対策講義か租税法のインプット講義を眺めたり、ながら見したりするか、財務理論の典型問題、管理の論文理論問題集、監査論の論文対策問題集、企業法テキスト記載の論証例の暗記をするかしていた。多分、この時期だと思うが、知らない間にTAC第1回全国模試が終わっていた。

5月短答終了〜TAC第2回論文式全国模試

5月短答後に河野玄斗氏のYouTubeを見たりする事で、12月短答合格アドバンテージが消えた事を改めて実感し、怠惰な日々を深く後悔する。そして、本格的に焦り始め、1日の平均勉強時間は体感で、一気に8時間前後にはなったと思う。とにかく租税法、経営学のインプット講義を進め、財務理論の典型問題、管理の論文理論問題集、監査論の論文対策問題集、企業法テキスト記載の論証例も本格的に暗記しようとし始める。しかし、さすがにTAC第2回の全国模試までに数週間ほどしかなかったので、結局財務・管理計算については、短答後ほぼ触れる事が出来ないまま、監査論の事例問題や企業法の論文の問題については依然触れた事がない状態、租税法についてはトレーニング含めて問題を解いた事がない状態、経営学については授業を全体の3分の1ぐらい進めた状況の時に、確か6月頃の第2回TAC論文式全国模試を迎えた。成績は以下の通り。

現在はもうTACにログイン出来ず、成績表なども本番後捨ててしまっていたが、当時友人に送る為にスクショしたこの写真だけはフォルダに残っていた。

先述の通り、第1回公開模試は知らない間に終わっていたので、受けられていない。

偏差値50を超えている科目は、当然一つも無く、財務会計論に関しては確か約800人中750位ぐらい?だった。本番形式で解くのも初めてで偏差値が大問別に換算される事すら知らず、順番にしっかり全部解いていたら、タイムアップとなり、第5問をほぼ空白(一問だけ解答)で提出した事が大きい要因。画像を見る限り、偏差値も30台だった模様。

管理会計論の計算に関しても原価計算の超基本的問題が出題されている事は分かるけどどうやって解くのか自信のある手順が一向に思い出せなかった(予算の大問とかは関係なく無理)。

監査論の事例問題はどう書けばいいものかよく分からなかった。

企業法は論証例の暗記だけはしてたけど、問題提起や規範定立とか何も知らず文章書くときはとりあえず結論ファーストと思って『〜できる。【論証例のコピペ】だからだ』と書くだけで終わっていた。それでも423条1項の任務懈怠責任についての大問は良かったのを覚えている。完全に、論証例暗記の賜物。しかし、もう一つの大問は素点1点か2点だった気がする。お情けでくれたのか?と本気で思った。

租税法の理論は頑張って条文参照して書いてみたりしたけども計算は出来なかった。

経営学の計算は少し授業聞いただけではもちろん計算できないし、理論はなんか聞いた事ある様なCSRとかを適当に書いただけだった。しばらくして届いた成績表を見ると、当時は問題すら解いた事なかった計算の大問が何故か800人中150位ぐらいで全科目中ダントツ1番良くて、数弱の筈が計算覚醒したのか?と思ったが、数字を記述で答える問題は確か2問しか合ってなくて記号問題が勘で的中しまくりなだけだった。そりゃそうか、と凡人である事を改めて認識した。

先述の通り、全国模試は本格的に勉強を再開してから数週間ぐらいだったので、全科目本番形式で問題解くのも初めてだし、色んな事忘れてるし、租税法と経営学は分からんしで、全く出来ず、試験中も心が折れそうになっていた。試験後も『もう取り返せないんじゃないか?』、『何で12月短答後直ぐに勉強してこなかったんだ』、『永遠に受からず年だけ重ねていくんじゃないか』と色々考え、ナーバスになった。

TAC第2回論文式全国模試〜本番

全国模試が終わってからは、残りの直前答練2回分だけでも現地で受けて添削もやってもらうと決めた。1日の勉強時間は体感で10時間ほどに。

租税法はインプット講義を終わらせて、アクセス答練を解いていく。

経営学はとりあえず授業を進める。

財務計算、管理計算、監査論の事例問題、企業法の論文問題については答練を解いて、数週間後の最後の答練までには受験生の平均に追いつく事を目標に勉強する。

さすがに最後の答練までに全ての授業を見る事や、過去の答練を全て消化する事は叶わなかったが、何となくどの科目も平均前後位には持っていく事が出来た。間違いなく、財務理論と管理の論文理論問題集、監査論の論文対策問題集、企業法の論証例の暗記だけは5月短答よりも前の時点から取り組んでいたおかげだった。そう言えるのは、受けた模試や答練の数こそ直前期の3つだけだけど、公開模試や答練の正答率、点数を見るに、直前期でも典型的な理論問題の解答すら完璧に書けない受験生の方が、大半だと分かったから。自分は、そこについては全受験生の中でも少なくとも平均以上は頭に入っていると分かり、計算で守る事が出来れば勝負出来ると少し希望が湧き始めた。

とはいえ、さすがにこの時期は不安で気が気じゃなくて勉強出来ない時間がほぼ毎日あり、そんな時は、栄光の架け橋や公認会計士の歌(https://youtu.be/pyuQ8aIOVUA)、又は録音した財務・管理・監査・企業の暗記事項を聞いたり、教材を片手に散歩したりする事で気を落ち着かせていた。公認会計士の歌をほぼ毎日聞いて思いを馳せるという奇行に走っていた人間は、全受験生の中でも自分だけなんじゃないかと本気で思う。公認会計士受験生の鏡と言われたい。

とにかく本番迎えるまでに全科目の答練を出来るだけ消化・周回しまくり、暗記すべきものも必死に暗記しようと頑張った。科目別に具体的に書くと、

財務計算:全答練を2〜4周

財務理論:レジュメやテキスト、答練等を全範囲3日に1周するペースで周回

管理計算:アクセス答練を2〜3周(基礎答練、応用答練、直前答練を解く時間は

無かった)

管理理論:論文理論問題集を基本1日1周

監査論 :論文対策問題集を基本1日1周、事例問題も答練や論文対策講義のレジュメを計2〜3周しパターンを頭に入れていく

企業法 :問題提起という概念を『問題提起が無いのは致命的』という公開模試の答案に対するコメントで初めて知る事が出来たおかげで、改めて自分の答案構成力不足を認識する事が出来たので、以前にながら見した論文対策講義を直前期に改めて見直し始め、本番10日前にようやく企業法の答案構成が問題を見てある程度頭に浮かぶ様になった。それから、改めて答練に絞って全力で事例パターンと論証を覚えにかかるも、YouTubeで過去の合格者が問題集を全部覚えていったと話している動画を見て、答練だけだと不安になり、試験1週間ほど前の時期に初めて問題集①②論文問題に手を出し、試験2日前までには2周した。(やってみて分かったが、基本的に答練で殆どの論点はカバー出来ているので、必要無かった。)

租税計算:アクセス答練とアクセス答練に出題された周辺の論点をテキストで完璧にする事だけに絞った。(例えば、圧縮記帳の込み入ったところとかは無視した。)

租税理論:テキストを1日ごとに法人→所得&消費の順で回し(2日に1周ペース)、アクセス以外の答練も問題と解答・解説は覚えるよう励んだ。

経営計算:問題集を2〜3周した。しかし、計算方法や公式も直ぐ忘れたりする状態で本番が近づいてきて、定着が間に合わないと感じ、公式や複合的な計算要素が詰まった良問などをこまめに確認する為に紙にまとめて、それはほぼ毎日確認した。

経営理論については授業を全て受講する事すら間に合わなかったが、単語と簡単な意味・定義・説明が載ってるレジュメを本番の2,3週間前から数日に1時間は設けて、その時間は死ぬ気で英単語を暗記する要領で、詰め込みまくった。とはいえ、周辺知識や流れが分からないとあまり頭に入ってこなかったから、納得感を増やす事で定着率を上げようと、テキストもどっかのタイミングでしっかり通読してレジュメの知識を深掘っていった。試験最終日の前日の夜と当日の試験前の休憩でレジュメを1周ずつすれば試験中には思い出せる様に下ごしらえをするイメージで取り組んだ。

そして、本番を迎えた。

本番1日目

1日目は、前日から徹夜で、監査論の論文対策問題集と租税法の理論テキストを出来るだけ詰め込んで臨んだ。合格するには、監査論で稼ぎ、租税法の計算の脆さを理論で埋める事が、全体のボーダーを死守する上で絶対に必要だと考えた上での作戦だった。試験会場に向かう途中も、監査論の論文対策問題集を確認していた。席についてからも、ギリギリまで読み込んでいた。監査論が始まった。感触としては肝心の第一問すら個人的に微妙で、第二問は完全に終わったと思った。第二問はさすがに激難化して素点ボーダーが下がるとは予想できたが、そもそも素点が0点で足切りになる可能性が頭をよぎった。しかし、Twitterを見てやはり第二問は頭おかしい難易度だったという事を改めて確認し、みんな状況は一緒だと思うと少し冷静になれた。とりあえず1点はある事を信じて、動揺しながらも休憩時間中は租税法の理論テキストの暗記に励んだ。租税法が始まった。『理論は割と出来てるはず』、とリアルタイムで受けながら感じていた。法人税の計算で頭が混乱した。こんな出題のされ方TACのアクセス答練で見た事ねぇよと思った。そして、5割は確実、8割、なんならワンチャン満点まであると驕っていた租税計算において唯一自信のあった消費税で超基本的な部分すら思い出せず、雪崩式に不正解となる部分が続出した。普通に実力不足だった。租税計算は守りのつもりだったから、あまり時間をかけたくなく、試験1週間か5日前位からはしっかりアクセスを解く事はせずテキストをざっと確認するというやり方をとっていた事を後悔した。知識も抜けだらけで、演習不足だった事を実感した。そんなこんなで1日目の試験が終わった。Twitterを見ると、租税法が易化という声が多かった。今年は終わったと思った。自分の戦略上、絶対に守る必要があった租税計算の法人税で自信のある問題が2問しかなかったからだ。来年のことを考えた。『自分は法人税でコケたけど、CPA勢が租税調子良さそうだし、来年はCPAに行こうかな』とか思いながら、現地の最寄駅の店で天丼を食べていた。また、『徹夜して眠いなぁ、徹夜で理論部分の暗記しても監査論はほぼ意味無かったなぁ』、『前日は租税法の計算を見直せば良かったなぁ』とかも思いながら食べていた。もはや試験が終わった気持ちになって日々の生活を振り返っていた。帰ってる途中に、不合格の実感が出てきて気持ちが落ち込み、悲しさが込み上がってきた。受験生ではないものの自分の受験事情を知ってる友人と色々話して最終的に「明日はしっかり寝て受けた方がいい」と言われ、うなだれながらも財務理論だけは1時間ぐらい詰めてから、早めにしっかり寝てみた。『どうせ今年は』という気持ちもあり、それなら楽なコンディションで受けようと思った事、普通に徹夜して眠かった事が早めに寝た理由だった。

本番2日目

前日早めに寝た事と一応設定しておいた繰り返し鳴るアラームのおかげで、朝4時には起きる事が出来た。財務理論のテキストを全体的にいったん目を通してる途中に、あっという間に3時間くらい経ち、出かける時間になった。試験会場に向かう道中からは、管理理論を詰め込んだ。頭が冴えていて、『試験日なのに全然眠くないって凄い』、って謎の感動をしながら、最後の詰め込みをする。『ただ、前日寝ちゃったから勉強出来なかったなぁ』とかも考える。とはいえ、『2日ならともかく3日徹夜はどっちみち無理だし、2日目はしっかり寝たという事で、明日は徹夜で勉強していこうかなぁ』とかも考える。思考が色々な方面に飛び散ってる事からも脳が元気な状態である事を感じていた。そして、会計学午前が始まった。『ふむふむ、こんな感じだな』と減損安定発生に気付かず、謎の計算をする。苦手意識の無い財務諸表分析の筈がよく分からない。ABCの日本語とか覚えてねぇよと思う。午前の試験が終わった。Twitterを見ると割と難しかったのかなと思うと同時に管理が訳わからんのはいつも通りとも思い、1日目ほど動揺せずに財務理論を休憩時間中に詰め込む事が出来た。会計学午後が始まった。トイレに直ぐ行きたくなった。トイレに行ったらまた試験を受けられるのか分からず、さすがに怖くて尿意を我慢しながら試験を受ける事にした。尚、今でもわからない。第3問の概フレには難易度的にそこまで焦らなかった。土地の表示区分聞いてくる問題の方が意外だった。s/sは苦手意識ないのでよっしゃと思った。割と出来てる筈と思いながら、次に行った(半分間違えていた)。第4問の収益認識の理論は意味不明なりに基準集参照して答えを探した(時間の無駄だった)。税率の公式は全く分からないけど、考えたらそれっぽい答え導き出せるかなと思って割と時間かけて問題文とにらめっこして考えていた(カスリもしていない)。税効果の理論は空白。典型的な理論問題はとりあえず埋めた。気づいたら、残り50分だった。焦って第5問に行く。『どういう問題?』と思いながら、『こういうことかな』と空中浮遊してる様な不安を感じながら、自分なりに問題文の誘導に乗って、IFRS基準から日本基準に修正して解いていってみる。理論は一つだけ埋めた。2日目の試験が終わった。2日目の試験後は、蓋を開けてみるまでは結果は分からないという思いと、来年の為にも科目合格を1つでも多く取ろうというどこか吹っ切れた思いになっていた。しっかり寝た事で、思考が整理され、自然と前を向けるメンタルが出来ていたのだと思う。だから、帰りも経営学の暗記用レジュメを覚えていた。帰ってきてからは、ファイナンスの公式等を一通り確認して、企業法はテキスト記載の論証例とアツいと思っていた最後の直前答練の詐害と競業に関する問題と解説に一通り目を通したところで(追記:確か、企業法では詐害を含むH26会社法改正部分が割とずっと連続で出題されており、逆に競業は基本論点?っぽいイメージで頻出でもおかしくないのに長年出ていなかったことからアツいと思っていた。TAC講師の宮内先生も動画でそんな事を言っていた気がする)、どうしても眠たくなり、改めて経営学の理論を1時間だけ詰め込んで12時ぐらいに寝た。

本番3日目

出発1時間ぐらい前に起床。企業法のテキスト記載の論証例にさらっと目を通してから、出発する。試験会場に向かう道中から試験開始まで、前日も目を通した企業法のアツいと思っていた最後の直前答練の解答と解説をずっと読み込んでいた。企業法が始まった。とりあえず第1問と第2問の問題を確認する。第2問がドンピシャだった。アツいと思ってた答練部分の解答と解説が正に出たと思った(TAC宮内先生に感謝申し上げます)。第2問から解く。ずっと読み込んでいたはずなのに、書いてみると微妙にあやふやなところが色々出てきた。とりあえず、第二問を解答し終えた。気づいたら、残り1時間切っていた。ドンピシャだったのに普通に1時間かけてしまったのかと思いながら、第1問を解く。問題1をある程度書いたところで構成ミスったと気付く。もう時間的に残り10〜20分しかなく引き返せないから、とりあえず結論いって、問題2をしっかり考えてみる。何を求められてるか全く見当がつかない。条文参照して使えそうなものを見つける事も出来なかった。意味不明な事を2行書いてタイムアップ。近場に喫煙所がある事を3日目にして知り、とりあえず経営学のレジュメを持ってテリアを吸いに行く。電子タバコのみと張り紙に書いてあるのに、大半が紙タバコを吸っており、どうなってんねんと思う。喫煙所で、第2問について受験生らしき方たちが話しており、計10人ぐらいは会話の内容が聞こえてきた(積極的に盗み聞きしようとして聞いていた訳では無い。本当に。)。第2問について不法行為債権者というワードを使って議論してる人は1人もいなかった。Twitterにすら、不法行為債権者というワードを呟いている人がほぼ見当たらなかった。『キタかもしれない』と思った。経営学のレジュメに一通り目を通した後、ファイナンスの公式を再度確認する。そして、『試験が始まったら、とりあえず公式を一旦白紙部分に書き殴ろう』と急に思い浮かんだ。公式自体は思い出そうとすれば完璧に思い出せる程度には覚えていたが、公式に当てはめたら簡単に計算出来るという事に気付かず、結局公式を使わず解けなかったパターンが答練であったのを思い出したからだ。経営学が始まった。問題すら確認せず、とりあえず当てはめるのを忘れやすかったファイナンスの公式を白紙部分に書き殴っていった。問題も何も確認せず、とりあえずそんな事をしている受験生は、中々少数派だと思う。書き殴ってから、改めて理論から回答していった。IQテスト問題は悉く分からなかった。地頭の悪さを痛感する。基本問題もしっかり問題文を読んでおらず、間違える。(ただの現代文で見かける様な抜き出し問題なのに、何故か具体例を自分の頭で考える問題だと勘違いしてしまっていた。そこには別に何の引っかけもないのに問題文をちゃんと読んでいなかったのだろうか。)ファイナンスは、書き殴った合法カンペを参照しながら、注意深く、公式に当てはまるものはないか照合しながら解いた。出来る事をした。3日目の試験が終了した。

約3ヶ月後の論文式試験合格発表日、早朝から緊張で目が覚めていたこともあり、10時ぴったりに合否を確認して、公認会計士論文式試験に合格した事が分かった。震えた。

※追記1:参考法令基準集との向き合い方について

・3月ぐらいにはその年の試験で使われるものが販売されているので、必ず最新のやつを買いましょう。

・少し語弊や記憶違いがあるかもしれないですが、監査論は、ほとんど参考法令基準集に記載されている監基報の文言を丸写しして高得点を取れたなどの事例が年によっては生じている印象があったり、参考法令基準集の後ろの方には四半期含め結論表明の表式が載ってたりした気がするので、普段の勉強における暗記の負担を減らすとともに、本試験で救世主的な活躍をする事もあるので、答練出題部分の文言が記載されている部分は、一度まとめてチェックしたり、適宜確認したりした方がいいかもしれません。(試験対策としては、間違っても無闇やたらに読み込んでいく真似はどうかしないで下さいませ。)もちろん、監基報に記載されていない様な論理構成が必要な典型論点を問う問題も割とあったり、事例問題など考える必要がある問題を解くのに十分な時間を確保する為にも、基本的に典型論点は暗記した方がいいと思います。あくまで監査論における参考法令基準集の有用性を認識してもらいたい為、(殆どの受験生は知ってるよ、って感じだと思いますが、一応)書きました。有用性を発揮する為の使い方や有用性の程度は個人個人の特性や勉強方法によって変わると思うので、答練を解いたり復習したりする中で、各々感じ取って下さいませ。

財務は、金融商品の支配の移転の3要件や企業結合・事業分離、収益認識あたりの会計処理は割としっかり目に載ってたような載ってなかったような気がしますが、私としてはほんの少しだけ普段の暗記の負担を減らすぐらいのイメージでした。(本当にほんの少しだけ)テキストと参考法令基準集を見比べて、参考法令基準に記載がある部分は、マークなどして分かるように印をつけておけば、暗記の負担が少しだけ減り、少しだけ効率が良くなるかな、と思います。

条文の指摘から全てが始まる企業法と租税法理論については、言わずもがなだと思うので、割愛致します。

この記事が気に入ったらサポートをしてみませんか?