Index Providers: Whales Behind the Scenes of ETFs

こちらの記事にて紹介されていた論文:

について、気になったので実際に翻訳して全部読んでみようと思ったのと、自分が他の場所でもざっと見れるように翻訳してかつ個人的に気になった所は太字でメモとして残していこうと思う。

ちなみにダウンロード元は以下:

Abstract

ほとんどのETFは、インデックスプロバイダーからライセンスを受けたインデックスを複製している。我々は、インデックスプロバイダーが強力なマーケットパワーを行使し、ETFに大きなマージンを課し、それが投資家に還元されていることを示す。(1)インデックスプロバイダー市場は非常に集中している、(2)インデックスプロバイダーはETFのリターンの変動をほとんど説明しないが、投資家はそのアイデンティティを気にする、(3)ETF経費率の1/3以上がインデックスプロバイダーへのライセンス料として支払われている、という3つの定型事実を明らかにした。構造分析では、ライセンス料の60%はインデックスプロバイダーのマークアップに起因する。反実仮想分析では、インデックスプロバイダー間の競争を改善することで、ETFの手数料を最大30%削減できることが示されている。

1 Introduction

インデックスの手数料は本当に問題だ。これらのプロバイダーは寡占状態であり、彼らの請求する価格は彼らの付加価値とはかけ離れている。

近年、ETF(Exchange-Traded Funds)は目覚ましい成長を遂げている。2021年の投資会社協会ファクトブックによると、ETFの運用資産総額(AUM)は、2010年の992億ドルから2020年末までに5兆4,000億ドルに増加するとされている。設計上、大多数のETFは、原指標(注1)のパフォーマンスをパッシブに複製します。この原指標は、ほとんどの場合、指定された指標プロバイダーによって構築・維持されている(注2)。このように、ほとんどのETFは、(i)インデックスプロバイダーがETFの基礎となるインデックスを構築・維持し、ETF発行者にインデックスライセンス料を課す、(ii)ETF発行者がETF投資家にサービスを提供してETF投資家に経費比率を課す、という二層構造の組織構造を有している。

(注1)最近では、ETF発行会社がインデックスにパッシブに連動しない、いわゆるアクティブ運用のETFを提供するようになった。アクティブ型ETFの市場シェアはまだ比較的小さい(2020年時点でETF総資産の3%程度)。

(注2)世界最大のインデックス・プロバイダーであるS&Pダウ・ジョーンズがそのウェブサイトで書いているように、"インデックス・プロバイダーとは、市場インデックスの作成・計算を専門に行い、その知的資本をパッシブ商品のベースとしてライセンスする専門企業 "である。https://www.spglobal.com/spdji/en/index-literacy/ who-s-behind-the-index/を参照。

図1は、世界最大のETFであるSPDR S&P 500 ETF(SPY)を例に、二層構造の組織構造を示したものである。この場合、ETFの発行者はステート・ストリート、指数提供者はETFの原指数であるS&P500指数を保有するS&Pダウ・ジョーンズとなる。ステート・ストリートはSPYの投資家に年間9ベーシスポイント(bps)を課し、その代わりにETF資産の3bpsと年間60万ドルのフラットフィーをS&Pダウ・ジョーンズに支払っている。つまり、SPYの総収入の3分の1以上は、インデックスのライセンス料としてインデックスプロバイダーに支払われている。例えば、2021年のSPYのAUMは約4000億ドルであり、2021年にステート・ストリートがSPYの投資家から集めた手数料の総額は約3億6000万ドルであり、S&Pダウ・ジョーンズに支払われるインデックスライセンス料は1億2000万ドル以上であることを意味している(注3)。

(注3)同じく有名なETFであるInvesco QQQ Trustの場合、ETF発行会社(Invesco)がETF投資家に課す費用率20bpsのうち9bpsは、原指数のNASDAQ-100を保有する指数提供会社(NASDAQ)へのライセンス料という形で支払われている。

インデックスプロバイダーはETF市場において不可欠な役割を果たし、ETF事業全体の収益のかなりの部分を占めているにもかかわらず、ETF発行者とインデックスプロバイダーの間の競争状況や、両者の相互作用がETF投資家にどのような影響を与えているかについては、これまで研究がなされてこなかった。本論文では、縮約形式分析と構造モデリングの両面から、この課題に取り組んでいる。

我々は、インデックスプロバイダー市場が高度に集中し、少数の大規模なプレーヤーによって支配されていることを実証している。さらに、インデックスプロバイダーのアイデンティティはETFのリターンの変動をほとんど説明しないにもかかわらず、ETFを選択する際に投資家はインデックスプロバイダーのアイデンティティを気にしている。私たちは、ETFの経費率の約3分の1がライセンス料の形でインデックスプロバイダーに支払われていると推定しています。その結果、インデックスプロバイダーがETF発行者に支払うインデックスライセンス料の約60%がマークアップであり、残りの40%はインデックス提供の限界コストを反映していることが構造推定により明らかになった。この結果は、インデックスプロバイダーが強い市場パワーを持ち、その高いインデックスライセンス料が経費率を通じてETF投資家に転嫁されていることを示している(注4)。反実仮想分析により、インデックスプロバイダーの市場パワーを排除すれば、ETF経費率を約30%削減できると試算している。

(注4)米国経済における市場権力の役割が増大していることを示す十分な証拠がある。この懸念の完全な処理については、Philippon(2019)を参照のこと。

本稿は2つのパートで構成されている。第一部では、米国株式ETF市場におけるインデックスプロバイダーについて、3つの定型的な事実を確認する。第一に、ETFのインデックス作成事業は、少数の大規模なインデックスプロバイダーに高度に集中していることである。例えば、私たちのサンプルでは、ETF 資産の約 53%が S&P Dow Jones が構築したインデックスに連動している。米国株式ETF市場における5大インデックスプロバイダー(S&P Dow Jones、CRSP、FTSE Russell、MSCI、NASDAQ)は、合計でETF市場全体の約95%を占めている。具体的には、2010年1月から2019年末までのサンプル期間において、インデックスプロバイダー業界のHHI(Herfindahl-Hirschman index)の時系列平均は3,294であり、米国司法省および連邦取引委員会によると、高集中度とされている(注5)。

(注5)HHIが1500未満の場合は非集中、1500~2500の場合は中集中、2500以上の場合は高集中と分類される。米国司法省・連邦取引委員会の水平統合ガイドライン5.3項参照。

第二に、ETF を選択する際、投資家はインデックスプロバイダーのアイデンティティを気にしていることが分かる。しかし、様々なインデックスプロバイダーが構築するインデックス間のリターンプロファイルに重大な違いはない。実際、BlackRockのiSharesとインデックス投資のグローバル責任者は、「我々の密接なパートナーの1つはMSCIである。私たちをクライアントに引き合わせるのはMSCIであることが多い」と述べています(Bloomberg(2017)参照)。この上級市場参加者が表明した「ブランド価値」の見解と一致し、インデックス提供者の固定効果だけでETF資産の変動の約21%を説明できることが分かった。ETF発行者、時間、ETFカテゴリの固定効果、経費率、過去のリターンを制御した後でも、インデックスプロバイダーはETF資産の追加的変動の8%を説明できる。

このことは、インデックスプロバイダーのブランド価値は、より信頼性の高いブランド、あるいは投資家の間での認知度の高さから生じている可能性が高いことを示唆している(注6)。この解釈は、BNY メロンが導き出した結論とも呼応している。「米国および世界の株式市場にサービスを提供する複数のインデックスプロバイダーの間には、パフォーマンスという点ではほとんど差がない」(注7)。

(注6)さらに、インデックスプロバイダーもETFのプレミアムとディスカウントの変動をほとんど説明しないことがわかった。

(注7)See https://www.morningstar.com/lp/asset-management-in-an-era-of-cost-pressure.

第三に、ETF発行者の収益の大部分は、インデックスのライセンス料という形でインデックスプロバイダーに支払われていることを示す。具体的には、SEC(Securities and Exchange Commission)のEDGAR(Electronic Data Gathering, Analysis, and Retrieval)システムに登録されたすべてのETFの届出書を読み、インデックスプロバイダーとETF発行者のライセンスフィーに関するデータを初めて人手で収集した。ライセンス料の開示はETF発行者の任意であるため(注8)、サンプル中のETFのうちライセンス料を開示しているのは約10%に過ぎない。このような制約や選択バイアスの可能性はあるものの、今回のデータにより、ETFインデックスのライセンス料のブラックボックスを覗き見ることができるようになった(注9)。

(注8)ライセンス料は、ETFの運営費用であり、経費率に反映されます。ただし、SECはインデックスプロバイダーをアドバイザーとみなしていないため、ライセンス料の個別開示は義務付けられていない。

(注9)当社のサンプルには、SPDR S&P 500 ETF(SPY)、Invesco QQQ ETF(QQQ)、SPDR Dow Jones Industrial Average ETF(DIA)など、大規模で取引量の多いETFも含まれている。

入手可能な最善の情報に基づくと、ライセンス料の95%以上が「パーセンテージ・オブ・AUM」の形で課され、残りはフラットフィーとして適用されていることがわかる。つまり、インデックスのライセンス料は、そのほとんどがETFの資産に連動している。ETF発行会社がETF投資家から徴収するETF経費率のうち、インデックス使用許諾料は約3分の1を占めると推定されます。この割合も、2010年の31.4%から2019年の35.7%と、時間の経過とともに着実に増加している。このような傾向から、ETF発行者がインデックス・ライセンシング・フィーに不満を抱くのは当然である(注10)。

(注10)例えば、バンガードのグローバルヘッドが、"ここ数年見てきたのは、総経費率のうちインデックスライセンス料に食われている割合がどんどん大きくなっている "と引用している。https://www.morningstar.com/articles/569429/vanguard-index-swap-all-about-cost を参照。

本論文の後半では、ETFのためのインデックスプロバイダー間の競争と投資家のためのETF間の競争の二層構造を取り入れた構造モデルを構築する。この構造的アプローチにより、(i)ETFの背後にあるインデックスプロバイダー間の(非)競争力を定量的に評価し、(ii)データでは観測されないインデックスプロバイダーのコストとマークアップを分解し、(iii)インデックスプロバイダーの市場パワーに関する反事実分析を行い、投資家が支払うETF経費率への影響を検討することができる。

このモデルでは、有限個のインデックスプロバイダー、有限個のETF発行者、および連続した投資家が存在する。第一段階では、各インデックスプロバイダーはそのインデックスを利用するためのライセンス料を提示し、各ETF発行者は利用可能なすべてのインデックスプロバイダーの中からETFを組成するものを選択する。競争構造は、Eaton and Kortum (2002)にならって、ペアワイズ利益増大技術でモデル化されている。つまり、ETFの発行者が、あるインデックスプロバイダーのインデックスを利用することでより高い利益を期待できる場合、そのETFの発行者がインデックスプロバイダーを選択する確率は高くなる。しかし、持続的な関係やスイッチングコストなどの市場の摩擦により、ETFの発行者は、必ずしも最も高い期待利益を生み出すインデックスプロバイダーを選択するとは限らない。

第2段階では、インデックスプロバイダーとETF発行者のペアによって形成される各ETFが、投資家を獲得するために競争する。具体的には、各ETF発行者は、自らの利益を最大化するETF経費率を最適に選択する。第一段階でインデックスのライセンス契約を結ぶため、各ETF発行者はETFの経費率を決定する際にライセンス料を限界費用の一部として扱う。投資家のETFの選択は、標準的な離散選択の枠組みでモデル化する。投資家は、ETFの経費率、過去のリターン、インデックス・プロバイダーやETF発行者のアイデンティティを気にすることが、我々の縮約形式の事実と一致している。

米国株式ETFの上位20銘柄(2019年末のAUMベース)を用いてモデルを構造的に推定し、残りのETFは外部オプションとして保有する。この上位 20 社の ETF は、米国株式 ETF の全資産の約 60%を保有している。上位20社のETFを明示的にモデル化したのは、これらのETFのほとんどがブロードマーケットETFであり、重要なことは、ブロードマーケットETFとテーマ別ETFなどの小規模で専門性の高いETFの間に大きな市場細分化が存在することである(Ben-David、 Franzoni、 Kim、 and Moussawi、2021a)。我々の結果はこの特定の選択に対して敏感ではないことに留意されたい。付録Cでは、株式ETFの全資産の約8割を保有する上位50位のETFを用いてモデルを推定し、同様の結論を得ている。

構造推計の結果、いくつかの結果が得られた。まず、重要な構造パラメータは、インデックスプロバイダー市場が非常に非競争的であることを示している。このような低い弾力性は、インデックスプロバイダー間の代替性が非常に限られていることを意味し、インデックスプロバイダーによる持続的なインデックス作成関係や大きな市場パワーと整合的である。

次に、インデックスライセンスフィーの約6割がマークアップであると推定される。2019年の推定ライセンス料はETFのAUMの平均4.4bpsであり、インデックス提供の推定限界コストは平均約1.6bpsであった。したがって、平均マークアップは約2.8bps、インデックスプロバイダーのラーナー指数(=マークアップ/ライセンス料)は約63%となり、インデックスプロバイダーがインデックス提供のために非常に高いマークアップを課していることが分かる。これに対し、投資家がETF発行者に支払う経費率のうち、ETF発行者のマークアップが反映されているのは約40%であると推定される。今回の調査結果と同様に、Financial Timesは、2019年時点のインデックスプロバイダー上位3社の利益率を約65%(Financial Times, 2019)、ETF発行者の利益率をより低く見積もっている(Financial Times, 2021)。

第三に、(i)競争力のあるインデックスプロバイダーの新規参入と(ii)インデックスプロバイダーのライセンス料に対するETF発行者の弾力性の増加による均衡効果を理解するために、主に二つの反実仮想分析を実施した(注11)。その結果、低いライセンス料のインデックスプロバイダーの新規参入は市場の競争促進には効果がなく、均衡したインデックスライセンス料とETF経費率にはほとんど影響がないことが分かった。この結果は、需要側が価格に対して非弾力的で、既存のブランドに取り込まれている場合、参入による効果が限定的であることと整合的である(Davis, Murphy, and Topel, 2004; Hastings, Horta¸csu, and Syverson, 2017)。我々の知見と一致して、2016年にモーニングスターが大手インデックスプロバイダーの株式インデックスを低コストで代替することを目的とした「Open Indexes Project」を開始したが、株式インデックスライセンス料にほとんど影響を与えなかった(注12)。

(注11)また、ETF投資家の経費率に対する弾力性を高める効果についても検討した。

(注12)モーニングスターによれば、"このプロジェクトの目標は、株式インデックスのコストを下げ、すべての投資家の成果を向上させることです。"とのこと。Morningstar Open Indexes Project の詳細については、6.3 節を参照。

次に、指数プロバイダーのライセンス料に対するETF発行者の弾力性を高めることで、モデル内の指数プロバイダー間の競争を直接的に促進させる。完全競争のベンチマークケースでは、インデックスプロバイダーはライセンス料を自社の限界費用と等しく設定する。上位20銘柄のETFは、均衡するインデックスプロバイダーを維持しながら、反実仮想的なライセンス料の下で共同かつ最適に経費率を変化させる。その結果、ETFの限界費用は約2.8bps減少し、ETF発行者のマークアップはベースラインシナリオと同程度になることが分かった。その結果、ETFの経費率は9.3bpsから6.5bpsへと2.8bps低下し、ベースラインシナリオと比較して30%の削減となった。上位20銘柄のETFの運用資産額が大きいことから、この減少はETF投資家にとって年間約7億ドルの節約となる。ベンチマークとしては有用だが、インデックスプロバイダーが極度に集中する市場において、完全な競争はあり得ない。そこで、より現実的な競争激化のシミュレーションを行ったところ、インデックスプロバイダーのライセンス料に対するETF発行者の弾力性が2倍になると、ETFの経費率が6%近く低下することがわかった。さらに、10倍にするとETFの経費率は約18%低下し、指数プロバイダー市場が完全に競争している場合の半分以上の削減を達成することができた。

全体として、インデックスプロバイダーに関する我々の結果は、政策的な関連性を持っている。実際、SEC と金融行動監視機構(FCA)は、最近、米国と英国のインデックス提供市場における情報開示と競争に関する調査を要求している(注13)。一方、インデックス提供者のブランド価値が重要であり、インデックス提供者とETF発行者の長期的な関係がスイッチングの妨げになることから、インデックス提供者の参入障壁を下げることは競争促進に有効ではないかもしれないと示している(注14)。ライセンス料は現在任意で開示されているが、SEC はその開示を義務付けることができる。投資家はライセンス料を直接支払うわけではないが、我々の結果は、ライセンス料がETFの経費率の上昇を通じて実質的に投資家に転嫁されていることを示している。ライセンス料の開示が改善されれば、投資家、規制当局、学者がETFの経費率の構成についてより良く理解できるようになり、インデックスプロバイダー間の競争が改善されることでさらに経費率が低下する可能性がある(注15)。

(注13)例えば、https://www.sec.gov/rules/other/2022/ia-6050.pdf、https://www.ft.com/content/58946854-72b8-4c0d-9507-b9ec1c350a85を参照のこと。

(注14)例えば、既存のインデックスライセンス契約の多くは10年契約です(https://www.nasdaq.com/articles/why-msci-shares-surged-10.5-in-november-2019-12-09をご参照ください)。

(注15)例えば、Duffie, Dworczak, and Zhu(2017)は、価格の透明性を高めることで、より競争力のある価格になる可能性を示している。

本稿の残りの部分は以下のような構成になっている。第2節では、文献をレビューする。第3節では、データについて説明する。第4節では、米国株式 ETF 市場におけるインデックス・プロバイダーに関する 3 つの定型的な事実を説明する。第5節では、インデックス・プロバイダーと ETF 発行者の構造モデルを提示する。第6節では、モデルの推計と反実仮想の分析について述べる。第7節は結論である。付録では、追加的な結果とロバストネスチェックを示す。

2 Literature Review

本論文は、インデックスプロバイダーというブラックボックスを解き明かすことで、拡大するETFに関する文献に貢献するものである。我々の知る限り、インデックスプロバイダーとETF発行者の間の競争の構造を研究し、インデックスプロバイダーとETF発行者の間のマッチングと契約が投資家に請求されるETF経費率の一次関数に重要であることを示したのは、我々が初めてである。また、Mahoney and Robertson (2021)(Mahoney, Paul G., and Adriana Robertson, 2021, Advisers by another name, Virginia Law and Economics Research Paper .)は、インデックスプロバイダーの投資顧問としての法的側面について論じている。Kostovetsky and Warner (2021)(Kostovetsky, Leonard, and Jerold B. Warner, 2021, The market for fund benchmarks: Evidence from ETFs, Available at SSRN 3804002 .)は、大規模なインデックスプロバイダーのインデックスに連動するETFは、投資家からより多くの資金を集めることができることを示しており、インデックスプロバイダーのブランド価値に関する我々の定型的事実と整合的である。我々の分析の鍵となるインデックスプロバイダー間の競争とその競争がインデックスのライセンス料やETFの経費率に与える影響については、これらの論文では研究されていない(注16)。

(注16)Robertson (2019)は、米国株式ETF571銘柄のうち81銘柄のインデックスプロバイダーがETF発行者と提携している(いわゆる自己指数化)ことを明らかにしている。小規模ETFにとって提携インデックスプロバイダーは確かに関連性があるが、総AUMの95%以上を占める大規模ETFの発行体とインデックスプロバイダーは提携していない。

少数の大規模インデックスプロバイダーが大きな市場シェアを有しているという定型的な事実については、定性的にはいくつかのニュース記事や学術論文で言及されているが(注17)、インデックス提供市場やインデックスライセンス料を定量的に研究したのは、我々のリダクションフォーム演習が初めてとなる。また、我々の構造的アプローチにより、インデックスプロバイダーの市場構造についてより深い洞察を得ることができる。例えば、構造モデルによって、インデックス・プロバイダーのマークアップと限界費用を区別し、反実仮想分析を行うことができる。

(注17)例えば、Adams, Mansi, and Nishikawa (2010)(Adams, John C, Sattar A Mansi, and Takeshi Nishikawa, 2010, Internal governance mechanisms and operational performance: Evidence from index mutual funds, The Review of Financial Studies 23, 1261–1286.), Financial Times (2019)(Financial Times, 2019, Index companies to feel the chill of fund managers’ price war.), Petry, Fichtner, and Heemskerk (2019)(Petry, Johannes, Jan Fichtner, and Eelke Heemskerk, 2019, Steering capital: The growing private authority of index providers in the age of passive asset management, Review of International Political Economy 1–25.), and Robertson (2019)(Robertson, Adriana Z, 2019, Passive in name only: Delegated management and index investing, Yale Journal on Regulation 36, 795.) を参照されたい。

我々の論文は、ETFの明るい側面と暗い側面に関する最近の研究とも関連している。Azar, Schmalz, and Tecu (2018)(Azar, Jos´e, Martin C Schmalz, and Isabel Tecu, 2018, Anticompetitive effects of common ownership, Journal of Finance 73, 1513–1565.)は、パッシブ投資がコーポレートガバナンスと企業権力に与える影響を研究している。Huang, Song, and Xiang (2020)は、インデックスプロバイダーとETF発行者が、投資フローを引き寄せるようにスマートベータインデックスを構築する際に、大規模なデータマイニングを行っていることを発見し、Ben-David, Franzoni, Kim, and Moussawi (2021a) は、テーマ別ETFが投資家心理に応えるように構築、提供されている証拠を発見しています。Akey, Robertson, and Simutin (2021)は、一部のETFはその戦略がアクティブであり、そのパフォーマンスはアクティブ度と負の関係があることを示している。Brown, Cederburg, and Towner (2021)は、リターンが同程度でも、競合他社よりも経費率が高く、流動性が低いETFは過剰な資金を集めることを発見している。また、Khomyn, Putni¸nˇs, and Zoican (2020)は、流動性の高いETFは短命の投資家を引き付け、高い経費率を課していることを明らかにしている。さらに、ETFは資産のボラティリティを高め、流動性を害するという議論もある(e.g..., Israeli, Lee, and Sridharan, 2017; Ben-David, Franzoni, and Moussawi, 2018; Da and Shive, 2018; Agarwal, Hanouna, Moussawi, and Stahel, 2019; Pan and Zeng, 2019)、一方でETFが市場効率を向上させているという証拠を見つけるものもある(例えば、Box、 Davis、 Evans、 and Lynch、 2021; Glosten、 Nallareddy, and Zou, 2020; Huang, O'Hara, and Zhong、 2021)。

最後に、我々の論文は、構造的手法を用いた金融市場の産業組織化を探求する成長中の文献に貢献する(Bao and Ni, 2017; Egan, Horta¸csu, and Matvos, 2017; Benetton, 2018; Buchak, Matvos, Piskorski, and Seru, 2018; Koijen and Yogo, 2019; Buchak, Matvos, Piskorski, and Seru, 2020; Antill, 2021; Craig and Ma, 2022).我々の論文は、S&P500インデックスファンドのファンド増殖と手数料分散を理解するために探索モデルを構築したHorta¸csu and Syverson(2004)、ETF需要から投資家の期待を推測するために構造需要モデルでETF市場を研究したEgan、MacKay、楊(2020)、川下住宅ローン市場におけるシャドーバンクと伝統的銀行の関係融資が競争に与える影響を理解するために定量モデルを構築したJiang(2020)に最も関係が深い。

3 Data

サンプルを構築するためにいくつかのステップを踏む。まず、2010年1月から2019年12月までの10年間にわたる米国株式ETFのリストをモーニングスターから入手する。具体的には、レバレッジETF、インバースETF、シンセティックETFは除外している。次に、各ETFについて、手動で原指数を特定し、その公式サイトや専門的な第三者サイト(ETF.comなど)から指数に関する情報を収集する。次に、ETFのリストをCRSPミューチュアルファンドデータベースと統合し、月次リターン、経費率、およびAUMを得る。このステップを経て、598 の米国株式 ETF を得ることができた。

表 1 は、今回のデータセットの要約統計である。パネル A で報告されている結果は、ETF の平均 AUM が 20.4 億ドルで、標準偏差が 91.2 億ドルであることを示している。ETFのAUMの分布は大きく歪んでおり、中央値 は2億900万ドルである。経費率の平均は年37bps、標準偏差は20bpsである。パネルBは、サンプルに含まれる68のETF発行会社に焦点を当てたものである。各 ETF 発行者は平均 6.79 本の ETF 商品を提供し、1.68 のインデックスプロバイダーが構築したインデックスに連動する ETF を提供している。パネル C は、サンプル中の 77 社のインデックスプロバイダーに関する統計である。各インデックスプロバイダーは、平均で 5.91 本の ETF を保有し、1.43 社の ETF 発行者と協働しています。パネル B と C は、インデックスプロバイダーと ETF 発行者が 1 対 1 でマッチングしていることを示唆しているかもしれないが、このパターンは、多数の小規模インデックスプロバイダーと小規模 ETF 発行者によ ってもたらされている。大規模なインデックスプロバイダーと大規模な ETF 発行体のマッチングについては、4.1 節で詳しく説明する。

この表は、ETF、ETF発行者、インデックスプロバイダーの各レベルで、我々のサンプルのサマリー統計を報告するものである。サンプルは米国株式ETF(レバレッジド、インバース、シンセティックETFを除く)で、期間は2010年1月から2019年12月まで。

4.1 Concentration of the Index Provider Industry

まず、ETF 市場とインデックス市場が高度に集中していることを示す。図2は、インデックスプロバイダー上位5社(S&P Dow Jones、CRSP、FTSE Russell、MSCI、NASDAQ)が提供するインデックスをトラッキングした総資産と、ETF発行者上位5社(iShares、Vanguard、State Street、Invesco、Schwab)の運用資産額をプロットしたものである。上位のインデックスプロバイダーとETF発行会社は、非常に大きなマーケットシェアを獲得しています。2010年から2019年にかけてETFの総資産が5倍以上に増加したことを考えると、上位インデックスプロバイダーとETF発行会社の高い市場シェアは特に顕著である。表2は、2019年12月時点における、インデックスプロバイダーとETF発行会社の上位企業が獲得している市場シェアを、AUM総額で測定して報告したものである。インデックス・プロバイダー上位5社とETF発行会社上位5社は、ともに市場の約95%を獲得している。ETF発行会社のトップであるiSharesのシェアは約33%であり、米国株式ETFのインデックスプロバイダーのトップであるS&P Dow Jonesだけで50%以上のシェアを獲得している。

パネル(A)は、インデックスプロバイダー上位5社が構築したインデックスを利用するETFの総資産額(2019年12月時点のトラッキング資産額)である。S&P Dow Jones、CRSP、FTSE Russell、MSCI、NASDAQる。

パネル(B)は、ETF発行会社上位5社(2019年12月時点のAUMベース):iShares、Vanguard、State Street、Invesco、Schwabが提供するETFの総資産を示したものである。

この表では、2019年12月時点の米国株式ETF市場におけるインデックスプロバイダーとETF発行会社の上位5社の個別シェアと累積シェアを示している。

市場の集中度を定量化するために、ETF発行者とETF指数提供者のHHI(Herfindahl-Hirschman Index)を各月ごとに計算する。サンプル期間中、ETF発行会社のHHIは月平均2,527.31、指数プロバイダーのHHIは平均3,293.59とさらに高く、米国司法省や連邦取引委員会が高濃度産業とみなす2,500レベルをはるかに超えている。

次に、表 3 は、最大規模のインデックスプロバイダーと ETF 発行者のマッチングを示したものである(注18)。表 1 のフルサンプルとは異なり、最大手 ETF 発行者とインデックスプロバイダーとのマッチングは一対一ではない。しかし、ほとんどの ETF 発行者が主要なインデックスプロバイダーを 1 社持ち、ほとんどのインデックスプロバイダーが主要な ETF 発行者を 1 社持っていることに変わりはない。パネルAは、ETF発行者から見た、様々なインデックスプロバイダーのAUMの分布を示したもので、パネルは左から右へ読む。例えば、左上のセルは、iShares の AUM の 57.1% が S&P Dow Jones をインデックス・プロバイダーとして使用していることを示している。50%を超えるセルは太字にしている。この結果は、すべての上位ETF発行者が主要なインデックス提供パートナーを持っていることを示している。具体的には、iShares、State State、Schwab は主に S&P Dow Jones に、Vanguard は CRSP に、Invesco は NASDAQ に、それぞれ依存している。パネル B では、インデックスプロバイダーから見た各 ETF 発行者の AUM 分布を報告しており、パネルは上から下へ読むようにする。例えば、左上のセルは、S&P ダウ・ジョーンズの AUM の 35.6% が ETF の発行体として iShares を使っていることを示している。S&Pダウ・ジョーンズを除く他のインデックス・プロバイダーは、主に1つのETF発行会社に依存している。インデックス・プロバイダーとETF発行者の間のこのようなマッチングは、時間の経過とともに持続的な関係によって引き起こされる可能性がある。

(注18)「総収入=AUM×経費率」で計算しても、表B.1に示すように、同様の結果となる。

この表では、インデックスプロバイダーと ETF 発行体のマッチングを報告する。「その他」は、上位 5 社以外のインデックスプロバイダーまたは ETF 発行会社である。

パネル A では、ETF 発行者から見た、各インデックスプロバイダーの AUM 分布を報告している。

パネル B は、インデックスプロバイダーから見た、様々な ETF 発行体の AUM の分布を示したものである。50%を超えるセルを太字にしている。サンプル期間は2019年12月。

付録Bの表B.2および表B.3に示した追加分析では、表3で報告した結果は、2013年12月や2016年12月といった2019年12月以外のタイムスナップショットを使用してもあまり変化しないことがわかった。サンプル期間中、ほとんどのETFがインデックスプロバイダーを変更することがないため、ETF発行者とインデックスプロバイダーとのマッチングは時間経過とともにむしろ安定的に推移している。本節で得られた知見を以下のようにまとめる。

事実1:米国株式ETF市場は、少数の大手インデックスプロバイダーとETF発行会社に高度に集中し、長期にわたって持続的な関係を保っている。

4.2 The Identity of Index Providers Matters for Investor Choice

次に、インデックスプロバイダーのアイデンティティが投資家の選択にとって重要であることを示す。具体的には、回帰分析の枠組みを用いて、ETF市場におけるインデックスプロバイダーの役割を探り、以下の回帰仕様のバリエーションを推定する。

ここで、Xkt はインデックス提供者 i と ETF 発行者 j が提供する ETF k のカテゴリー c と月 t の特徴を捉え、γi 、γj 、γc 、γt はそれぞれインデックス提供者、ETF 発行者、カテゴリー、月の固定効果である。様々な固定効果を排除し、対応する修正 R2 を比較することで、結果変数 ykt の変動を説明する上で複数の変数の寄与度を調査する。

表 4 は、主従関係変数である t 月の ETF k の(log)AUM に対する回帰(1)の結果である。最初の列では、インデックス提供者の固定効果だけでAUMの変動の20%以上を説明できることが示されている。また、ETFの発行者も重要であり、AUMの変動の30%を占めている。カテゴリーと時間の固定効果は、AUM の変動を説明する上で、インデックス・プロバイダーと ETF 発行者よりも重要性が低い。カテゴリー固定効果によるR2は5%であり、時間固定効果はAUMの変動の約1%を占めるに過ぎず、集約された時系列トレンドが多くのクロスセクションの異質性を隠していることが示唆される。

この表は、様々な固定効果とコントロールを用いた式(1)の推定値を報告している。従属変数は、(log) AUMである。y 変数と残差の四分位範囲(IQR)を報告する。サンプルは、2010年1月から2019年12月までの米国株式ETFの各ETF×月の観測値で構成されています。ETF発行者レベル、時間レベルでクラスタリングした標準誤差を二重に括弧内に示している。

経験則上の主要な関心事は、インデックスのリターン・プロファイルがインデックスプロバイダーによって異なる可能性があることである。投資家は、インデックスプロバイダーのアイデンティティ自体には関心がなく、インデックスリターンに関心があり、それがインデックスプロバイダーと相関している可能性がある。この懸念に対処するため、回帰(1)では追加的なコントロールを入れている。

表 4 の(5)列は,ETF の費用比率と過去のリターンをコントロールした上で,ETF の発行者,カテゴリー,時間の固定効果を加えた式(4)の推定値を示している。予想通り、投資家の需要が価格の下降傾斜であれば、経費率の高さはAUMの低さと関連する。また、Dannhauser and Pontiff (2019)と一致し、過去のETFのリターンが高いほどAUMも高い(注19)。全体のR2は0.43である。また、(対数)AUMの分散の指標として四分位範囲(IQR)を報告する。我々のデータセットでは、(log) AUM の IQR は 2.9 である。(5)で報告した推定値の残差のIQRは1.9であり、約35%分散が低下している。

(注19)投資家が過去のパフォーマンスを追いかけることはよく知られている(Chevalier and Ellison, 1997; Ben-David, Li, Rossi, and Song, 2021bなど)。

最後に、表 4 の(6)列では、(5)列で用いた仕様に指数提供者の固定効果を加えた後の推定値を示している。ETFの発行体、カテゴリー、時間、経費率、過去のリターンをコントロールした後の修正R2は0.42から0.50と約0.08増加する。また、残差の IQR の分散は 1.6 に減少し、指数提供者固定効果なしの仕様((5)列)と比較してさらに 10%減少していることが分かる。

全体として、表 4 で報告されている結果は、インデックス・プロバイダーが AUM の分散に大きく寄与していることを示している。インデックスプロバイダーのアイデンティティは、ETFの経費率や過去のリターンをコントロールした後でも重要であり、投資家がブランドの評判などインデックスプロバイダーの非価格的な特性を評価していることが示唆される。また、Mahoney and Robertson (2021)は、大規模なインデックスプロバイダーがETFのフローを引き付けるのに役立つことを見出している。

インデックスプロバイダーの役割をさらに理解するために,経費率と月次リターンを被説明変数として(1)式を推定する。表 5 はその結果である。パネル A の(1)列は,インデックス・プロバイダー の固定効果だけで,経費率の変動の約 64%を説明している。また,経費率の IQR は約 30bps である。インデックス提供者のみを統制することで,IQR は約 3 分の 2 の 10bps に減少する。経費率に関するインデックスプロバイダーの説明力が大きいのは、次の2つの経路によるものである可能性がある。私たちは、この2つの効果を構造モデルに組み込んでいます。

表 5 のパネル A では,ETF の費用比率についても,ETF 発行者固定効果が 0.67 と高い説明力を持っていることが示されている。また,AUM を被説明変数とした場合と同様に,カテゴリー固定効果や時間固定効果の説明力は弱い。カテゴリー固定効果および時間固定効果の R2 はそれぞれ 0.19、0.01 である。Ben-David, Franzoni, Kim, and Moussawi (2021a)でも実証されているように、手数料の時系列的な変動は横断的な分散の多くを隠してしまう。(5)と(6)の結果を比較すると、ETF発行者、カテゴリー、時間の固定効果にインデックス提供者の固定効果を加えると、R2が約0.08上昇し、残差のIQRが12.8から8.9に減少していることがわかる。

この表は,様々な固定効果やコントロールを加えた式(1)の推計結果を報告するものである。パネル A の従属変数は ETF の経費率である。パネル B の従属変数は、ETF の月次リターンである。y 変数および残差の四分位範囲(IQR)を報告する。サンプルは、2010 年 1 月から 2019 年 12 月までの米国株式 ETF の各 ETF×月の観測値からなる。

最後に,表 5 のパネル B で ETF のリターンを見てみる。AUM や経費率の結果が示唆するのとは対照的に,指数提供者や ETF 発行者の固定効果は,リターンに対してほとんど説明力を持たない(注20)。また、カテゴリー固定効果の R2 は約0.06である。リターンの分散を説明する上で最も重要な変数は時間固定効果であり、これだけでリターンの変動のほぼ 50%を捉えている。

(注20)また、未集計の結果、指数提供者固定効果の R2 は 0.01 であり、ETF のプレミアムとディスカウントを説明する限界 R2 はほぼゼロであることがわかった。

全体として、我々の調査結果は、インデックスプロバイダーが大きなブランド価値を有していることを示唆しており、それはより信頼できるブランドから、あるいは投資家の間でのより良い認知から生じる可能性がある。この解釈は、Petry et al. (2019)で引用された市場参加者が表明した見解とも一致する。「結局のところ、それらの商品(すなわちインデックス)は同質的で交換可能である。それらは最小限の違いですが、値札は非常に異なっているのです!MSCIは高価なことで有名ですが、それはデータやインデックスが優れているからではなく、世界で最も利用されているブランドだからです。ブランドはすべてです!」これらの分析から得られた知見を、以下の事実に集約しています。

事実2:指数プロバイダーのアイデンティティは、投資家の需要に関する他の決定要因(例:経費率、過去のリターン、ETF発行者)を制御した後でもETFのAUMにとって重要であり、経費率(リターン)の分散の大部分を説明します(ごくわずか)。

4.3 Analysis of Index Licensing Agreements

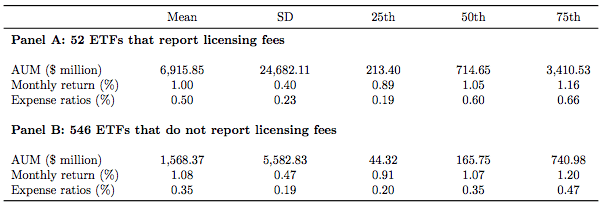

本節では、インデックス・ライセンシング・フィーに関する初めての分析を行う。その際、SEC の EDGAR システムに登録されているすべての ETF の届出書を手作業で検索し、インデックスプロバイダーと ETF 発行者の間のインデックスライセンス契約と手数料を収集する。具体的には、ETFの届出書類の中から「License Fee」「License Fee」というキーワードを検索する。ETFのライセンス料の開示は任意であるため、サンプルとした米国株式ETFのうち、約9%にあたる52銘柄についてライセンス料を入手した。確かに、ETFがライセンス料を開示するかどうかは内生的な選択であり、我々のデータは最善の努力にもかかわらず、選択バイアスがかかっています。しかしながら、我々のサンプルには、SPDR S&P 500 ETF (SPY)、Invesco QQQ ETF (QQQ)、SPDR Dow Jones Industrial Average ETF (DIA)などの最大かつ最も取引量の多いETFや、小規模なETFが含まれているため、我々が取得した契約はより広いETFのユニバースについて代表していると思われる(注21)。

(注21)ライセンス料を報告している 52 の ETF のうち、SPY、QQQ、DIA、SPDR S&P MidCap 400 ETF (MDY) はユニットインベストメントトラスト (UIT) として組成されており、その他はオープンエンドファンドとして組成されている。UITの制度的特徴は、インデックスプロバイダーが高いライセンス料を請求する余地を与える可能性がある。しかし、これらの4つのUITをサンプルから除外しても、我々の結果はロバストである。UITの制度的特徴についてご指摘いただいたElisabeth Kashner氏に感謝する。

表6は、ライセンス料を開示しているETFと開示していないETFの諸特性を比較したものである。このように、ライセンス料を開示しているETFは、開示していないETFに比べて、平均してAUMが大きく、投資家に課す経費率も高いことが分かる。この2種類のETFのリターンプロファイルは似ている。

この表は、ライセンス料を報告している ETF と報告していない ETF を比較したものである。具体的には、SEC の EDGAR システムに登録されているすべての ETF の届出書を検索している。サンプル中の ETF598 銘柄のうち、52 銘柄がインデックスライセンス料を報告している。

ライセンス料のデータがある52のETFを見ると、典型的なライセンス料の契約形態は「AUMのx bps + $y」/年で、xはAUMに応じて様々なブレイクポイントがあり、yは0でも構わない。もう1つは、52のETFのうち3社だけが使用している、「AUMと$yの最大x bps」/年であり、あまり一般的ではない契約形態となっている。例えば、有名な3つのETFを考えてみよう。

SPDR S&P 500 ETFは、ライセンス料がAUMのx=3bps、フラットフィーがy=600,000ドル

SPDRダウ平均ETFは、ライセンス料がAUMのx=4bpsで、フラットフィーがないので、y=0。

Invesco QQQ ETFは、定額料金y=0はなく、AUMが250億ドル未満ではx=9bps、250億ドル以上ではx=8bpsを徴収している。したがって、Invesco QQQ ETFのライセンス料の計算式は、9bps × min(AUM, $25b) + 8bps × max(AUM - $25b, 0)となる。

表7は、2010年から2019年までの各年度のライセンスフィーの要約統計である。最後の2列で分かるように、AUMベースのコンポーネントはライセンス料全体の95%以上を占め、フラットフィーコンポーネントはライセンス料のごく一部に過ぎない。

この表は、インデックスのライセンスフィーの分析結果である。(1)~(3)は、ETF の経費率に対するライセンスフィーの比率として、AUM 加重平均、単純平均、中央値 をそれぞれ算出したものである。(4)および(5)列では、ETF の AUM に関連するライセンスフィーの割合、および固定ライセンスフィーの割合をそれぞれ示している。

表 7 の(1)~(3)列は、さらに、ETF 投資家が支払う総経費率に占めるインデックスのライセンス料の割合を示している。ETF のライセンス料は、ETF 経費率の平均 21%、AUM 加重平均では約 32%から約 36%であり、規模の大きい ETF ほどインデックスプロバイダーに支払う経費率が高いことが示唆される。表7で明らかになったもう一つの顕著なパターンは、ETFの経費率に占めるAUM加重のライセンス料の割合が、2010年の約31%から2019年の36%まで、時間の経過とともに着実に増加していることである。ライセンスフィーに関する情報を持つETFのサブセットについての知見を以下の事実で収集する。

事実3:指数プロバイダは、ETFの経費率の約3分の1に相当するライセンス料によって、ETF事業の総収入の大部分を獲得しています。

5 A Model of Index Providers and ETF Issuers

次に、前節で述べた3つの定型化された事実に基づいて、インデックスプロバイダーとETF発行者の二重の競争を考慮したETF市場の構造均衡モデルを提示する。この構造的アプローチにより、①ETFを支えるインデックスプロバイダー間の(非)競争力の定量的評価、②データでは観測されないインデックスプロバイダーのコストとマークアップの分解、③インデックスプロバイダーの市場パワーに関する反実仮想分析および投資家が支払うETF経費率への影響の研究が可能となる。

このモデルは、以下のように機能する。(数式をnoteに記載しにくいので、省略)

5.1 Investors

(省略)

5.2 ETF Issuers

(省略)

5.3 Index Providers

(省略)

(注23)例えば、SECは最近、VIX指数を適時に更新しなかったとしてS&P Dow Jonesに900万ドルの罰金を科した。https://www.sec.gov/news/press-release/2021-84 を参照。

(省略)

6 Estimation, Results, and Counterfactual Analysis

このセクションでは、構造モデルを推定し、結果を報告し、反実仮想の分析を行う。

6.1 Model Estimation

(省略)

6.2 Estimation Results

(省略)

6.3 Counterfactual Analysis: Entry of New Competitive Index Provider

まず、競争力のある新規のインデックスプロバイダーが参入した場合のシミュレーションを行う。表 2 に示したように、5 社のインデックスプロバイダーが 95%の市場シェアを占めています。このように、インデックスプロバイダーは非常に収益性の高いビジネスであることから、新たなインデックスプロバイダーが市場に参入し、競争を激化させるインセンティブを与えることができないか、と考える人もいるかもしれません。ETFがインデックスプロバイダーと既存のパートナーシップを維持している場合でも、新たなインデックスプロバイダーの参入は、外部オプション効果を通じてインデックスライセンスフィーに下方圧力を与える可能性があります。我々は、この議論を我々のモデルのレンズを通して定量的に評価する。

具体的には、新規参入するインデックスプロバイダーについて、以下のような仮定を置く。まず、既存のインデックスプロバイダーの平均的なブランド価値を有すると仮定します。第二に、新規参入インデックス業者の限界費用が他のすべてのインデックス業者の平均である場合と、他のすべてのインデックス業者の限界費用が最小である場合を検討する。第三に、新規参入インデックス・プロバイダーは、その限界費用に等しいライセンス料を課すと仮定する。この仮定は、新規参入者の目標が、競争的な提案をすることによって既存企業から市場シェアを獲得することであるならば、現実的なものである。さらに、既存のETFとインデックスプロバイダーの間のマッチングを維持したまま、新しいライセンス料とそれに対応するETF市場の均衡を再計算し、新規インデックスプロバイダーが外部オプション効果を通じてのみ均衡に影響を与えるようにする。均衡を計算するアルゴリズムについては、付録Dで詳しく説明する。

この表は、ベースライン・ケースおよび反実仮想シナリオにおける 2019 年 12 月の注目すべきいくつかの変数を報告している。ラーナー指数は、価格と限界費用の差を価格で割ったものと定義される。ETFごとに経費率、ライセンス料、限界費用、マークアップ、ラーナー指数を算出し、ETF全体の各変数の平均を報告する。供給サイドの反実仮想では、既存のインデックスプロバイダーの平均または最小コストに設定された限界費用に等しいライセンス料を課す競争力のあるインデックスプロバイダーが新たに参入した場合の影響を検討する。需要側の反実仮想では、σを1、5、∞と変化させ、αを0.6、∞と変化させた場合の影響を検討する。各反実仮想について、ベースラインシナリオと比較した変数の変化率も報告する。

表9の(2)欄では,競争力のあるインデックスプロバイダーが新たに参入した場合の反実仮想の結果を報告している。ライセンス料が 0.2%,経費率が 0.1%低下するのみで,均衡はほとんど変化していないことが分かる(第(3)列)。(4)は、新規のインデックスプロバイダーが既存のインデックスプロバイダーの中で最も限界費用が低い場合の結果である。新規参入者の価格設定がより魅力的であることから,その大きさは若干大きくなっているが,それでも小さい。新規参入の結果,ライセンス料は1%未満,経費率は0.4%未満に低下している。

この市場における参入の効果が非常に限定的であることは、一見不可解に見えるかもしれませんが、インデックスプロバイダー市場がいかに非競争的であるかを理解すれば、納得がいくものである。私たちは、インデックス・プロバイダー間の競争を規定するσ=0.53を推定したことを思い出してほしい。完全な競争市場とは、σ=∞を意味する。このような市場では、ETF が特定のインデックスプロバイダーを選択することは、計量経済学的に観測不可能な要因、すなわち誤差項のみに基づいていることになる。ETFの利益最大化インセンティブから生じる外部オプション効果は、競争促進には効果がない。

ベースラインの推定値であるσ=0.53は、ETF弾力性が低いため、均衡結果が完全な非競争市場に非常に近く、参入による効果がほとんど得られないことを意味している。

我々の結果は、医薬品業界における「ジェネリック競争のパラドックス」(Frank and Salkever, 1997; Davis et al, 2004)と呼応しており、金融商品についても文書化されている。例えば、Hastings, Horta¸csu, and Syverson(2017)は、低価格の政府系競合企業の参入は効果がなく、意図しない結果をもたらすことさえあり、既存のファンドマネージャーが価格を引き上げ、小さな非弾力的消費者層にのみ販売するように導くことを発見している。我々の文脈では、ETFの一般的な低弾力性を考えると、低価格の競合インデックスプロバイダーの参入は効果的ではない。

実際、投資調査や投資運用サービスを提供する著名な金融サービス会社であるモーニングスターは、2016年に「モーニングスター・オープン・インデックス・プロジェクト」を立ち上げた。モーニングスターは、100以上の株式インデックスをベンチマークやライセンスとして提供し始めた。モーニングスターによれば、「モーニングスター・オープン・インデックス・プロジェクトの目標は、株式インデックスのコストを下げ、すべての投資家の成果を向上させることである」 。具体的には、米国株式分野において、モーニングスターのインデックスは、ブロードマーケット、スタイル、セクターインデックスなどすべてのカテゴリーをカバーしている。また、モーニングスターのインデックスは、MSCI、FTSE Russell、S&P Dow Jones が提供する対応するインデックスと 0.97~1 のリターン相関がある(注37) 。我々の反実仮想分析とも一致するが、2016 年の Morningstar Open Indexes Project の開始は、主要インデックスプロバイダーのライセンス料に大きな変化をもたらさない。さらに、モーニングスター株式インデックスのトラッキング資産も、主要インデックスプロバイダー上位5社に比して僅少であった(注38)。

(注37)モーニングスターのインデックス一覧と相関関係については、https://www.morningstar.com/content/dam/marketing/shared/Company/Products/Indexes/documents/Open_Index_Correlation_Fact_Sheet.pdfを参照。

(注38)BNY Mellonは、モーニングスターの3つのインデックスを利用した3つの株式ETFを提供しており、2021年12月時点の総資産は8億ドル未満であった。

6.4 Counterfactual Analysis: Increased Elasticity of ETF Issuers and Investors

この 2 つ目の反実仮想分析のセットでは、インデックスプロバイダー間の競争を直接的に増加させる効果を検討する。インデックス・プロバイダー間の競争は、パラメータσによって支配されており、ベースライン均衡では0.53である。ここでは、σを変化させた3つの反実仮想、すなわちσ=1、5、∞を検討する。6.3 節と同様、インデックス・プロバイダーと ETF の間の均衡マッチングを維持し、均衡ライセンス料と経費率への影響のみを考慮する。反実仮想均衡は、6.3節と同じアルゴリズムで計算し、付録Dで議論しているが、反実仮想σを割り当てて計算する。

この 2 つ目の反実仮想分析のセットでは、インデックスプロバイダー間の競争を直接的に増加させる効果を検討する。インデックス・プロバイダー間の競争は、パラメータσによって支配されており、ベースライン均衡では0.53である。ここでは、σを変化させた3つの反実仮想、すなわちσ=1、5、∞を検討する。6.3 節と同様、インデックス・プロバイダーと ETF の間の均衡マッチングを維持し、均衡ライセンス料と経費率への影響のみを考慮する。反実仮想均衡は、6.3節と同じアルゴリズムで計算し、付録Dで議論し、反実仮想σを割り当てた。確かに、ETFの利益弾力性を支配するパラメータを変えることは、直接、何らかのよく定義された政策に対応するものではない。しかし、反実仮想の結果は、ETF の利益弾力性を高めることが、インデックスプロバイダー間の競争を高めるための必要条件であることを示している(注39)。σが大きくなると、インデックスプロバイダーのマークアップとライセンス料が大きく減少することが分かる。2倍で既に13%近く、10倍で38%近くも低下している。完全競争のインデックスプロバイダーの場合、ライセンス料は4.4bpsから1.6bps(限界費用)に減少し、これは63%の減少に相当する。

(注39)実際にETFの収益弾力性を高める可能性がある政策として、ライセンス料の開示の義務化が挙げられる。現在、ライセンス料は任意で開示されているため、比較が難しく、ETF発行者のライセンス料に対する感応度が低下する可能性がある。

ライセンス料の引き下げにより、ETFの限界費用は減少する。完全競争のインデックスプロバイダーの場合、限界費用は5.4bpsから2.6bpsに減少し、52%減となる。また、σが変化しても、ETFのマークアップはほぼ安定していることが分かる。この結果は、ETFの限界費用の減少が、経費率の大幅な低下を通じて、ETFの投資家にほぼ一対一で還元されることを示唆している。σが2倍になると経費率は6%近く低下し、10倍になると18%近く低下する。完全競争のインデックスプロバイダーの場合、経費率は9.3bpsから6.5bpsへと2.8bps低下し、約30%の低下となる。上位20社のETFのAUMが大きいことを考えると、この減少はETF投資家に年間約7億ドルの節約をもたらすことになる。

表9の最後の4列では、ETF投資家の需要の弾力性を高めた場合のインプリケーションも調査している。ETF投資家の経費率に対する弾力性を2倍(例:ベースラインのα=0.26からα=0.6)にすると、インデックスプロバイダーが経費率に対する高い弾力性を下流に内部化するため、ライセンス料が30%以上減少する。インデックスプロバイダーへの影響は、ETF発行者の弾力性をσ=5まで高めた結果と同様の大きさであるが、投資家の弾力性が高まった分、ETF発行者のマークアップに直接影響を与える。ライセンス料の低下によるコスト削減とマークアップの低下により、経費率は40%近く低下する。α = ∞の極端なケースでは、インデックスプロバイダーとETF発行者の両方が限界費用で価格を設定し、経費率が70%低下し、平均2.6ベーシスポイントとなる。

表 9 の結果を総合すると、インデックス・プロバイダーは大きな市場パワーを有し、 インデックス使用料の約 6 割がマークアップであり、それが経費率を通じて投資家に転嫁されていることがわかる。インデックスプロバイダー市場は非競争的であるため、インデックスプロバイダーの新規参入にのみ依存しても、インデックスライセンシングフィーへの影響は限定的である。むしろ、ETF発行者(あるいはETF投資家)の弾力性に直接影響を与える施策がライセンス料の引き下げにつながり、それが経費率の引き下げに転嫁されるのである。

7 Conclusion

ほとんどのETFは、インデックスプロバイダーによって構築・維持されているインデックスのパフォーマンスをパッシブに複製している。本論文では、インデックスプロバイダーとETF発行者の間の競争構造と、この構造がETF投資家にもたらす影響について、初めて分析を行った。

その結果、インデックスプロバイダー市場は非常に集中しており、少数の大規模なプレーヤーによって支配されていることがわかった。さらに、ETF投資家は、インデックスプロバイダーのアイデンティティがETFのリターンの変動をほとんど説明しないにもかかわらず、インデックスプロバイダーのアイデンティティを気にしていることが分かった。ETFの経費率の約3分の1が、インデックスプロバイダーへのインデックスライセンス料として支払われていることを明らかにした。

ETFのためのインデックスプロバイダー間の競争と、投資家のためのETF間の競争の二重構造を取り入れた構造モデルを用いて、インデックスプロバイダーが非常に強いマーケットパワーを行使していることを示す。また、インデックスプロバイダー間の競争を改善することで、ETFの経費率を最大30%削減できることも示しています。我々の分析によれば、競争のないインデックスプロバイダー市場においては、新規のインデックスプロバイダーの参入は、既存のインデックスプロバイダーやETF投資家にほとんど影響を与えないことが示唆されています。これに対し、インデックスプロバイダー間の競争を直接的に促進する政策は、インデックスのライセンス料や ETF の経費率の削減に効果的であると考えられる。そのような政策の一つが、ライセンス料の開示の義務化であろう。

References

(省略)

Appendices

A) Derivations of the Structural Model

(省略)

B) Additional Empirical Results

表B.1では、表3を複製して、総収益(=AUM×経費率)を用いている。結果は同様である。表B.2、B.3では、それぞれ2013年12月と2016年12月のスナップショットを用いて表3を再現している。この結果からも、インデックスプロバイダーとETF発行者のマッチングは、時系列的に安定していることが示唆される。

本表では、インデックスプロバイダーと ETF 発行会社のマッチングを報告する。「その他」は、上位 5 社以外のインデックスプロバイダーまたは ETF 発行会社から構成される。パネル A では、ETF 発行者から見た、各インデックスプロバイダーの総収入(=AUM×経費率)の分布を示した。パネル B は、インデックスプロバイダーから見た、様々な ETF 発行体の総収入の分布を示したものである。50%を超えているセルを太字にしている。サンプル期間は2019年12月。

インデックスプロバイダーと ETF 発行会社のマッチングを報告する。「その他」は、上位 5 社以外のインデックスプロバイダーまたは ETF 発行会社である。パネルAでは、ETF発行者から見た各インデックスプロバイダーのAUMの分布を報告している。パネル B は、インデックスプロバイダーから見た、様々な ETF 発行体の AUM の分布を示したものである。50%を超えるセルを太字にしている。サンプル期間は2013年12月。

本表では、インデックスプロバイダーと ETF 発行者のマッチングを報告する。"その他 "は、上位5社以外のすべてのインデックス・プロバイダーまたはETF発行会社からなる。パネルAは、あるETF発行者から見た各インデックスプロバイダー間のAUMの分布を報告している。パネル B は、インデックスプロバイダーから見た、様々な ETF 発行体の AUM の分布を示したものである。50%を超えるセルを太字にしている。サンプル期間は2016年12月。

図B.1では、6章で紹介した構造推定に用いた2019年12月時点のETF上位20銘柄の市場シェアを報告している。上位 20 社の ETF の合計市場シェアは約 60%である。

この図では、6章で紹介する構造推定で使用する2019年12月時点のETF上位20銘柄の市場シェアを示している。x 軸は各ETFの市場シェアランクを示す。上位20位以外のETFの市場シェアを合わせると、図の一番右のバーにもあるように、約42%である。

図 B.2、図 B.3 は、6節で示した需要側の推定(13)から、ETF と ETF 発行者と指数提供者の交互作用に関する固定効果を推定したものである。図 B.2 は、(13)の ETF 発行者と指数提供者の交互作用の固定効果に代えて、ETF の固定効果を用いた結果である。省略されている ETF は Invesco QQQ である。固定効果が最も大きい ETF は SPDR S&P500 であり,これは現存する ETF の中で最も古いものである。大きな固定効果を持つ他の ETF も,Vanguard Total Stock Market,Vanguard S&P 500,iShares Core S&P 500 などのブロードベースのインデックスに連動するものである。Vanguard Information Technology や iShares MSCI U.S. Minimum Volatility などの比較的専門的な ETF については、上位 20 位までの固定効果 は小さく見積もられている。第6章で述べた需要モデルでは,ETF の発行者と インデックスプロバイダーの固定効果を交互に推定し, 図 B.3 でプロットしている。省略されたペアは Invesco - NASDAQ であり、これは Invesco QQQ ETF の背後にある組み合わせである。

表 B.4 は,需要側の推定(13)について,同時点の経費率ではなく,異なる地平線のラグを用いた場合のロバスト性を示している。特に、本文で議論した内生性の懸念を回避するために、1ヶ月、6ヶ月、1年のラグを持った経費率を用いている。その結果、ベースライン推計はロバストであることが分かった。

この表は,式(13)から得られる投資家需要の構造パラメータを報告するものである。従属変数は(対数)市場シェアである。また、コントロールとして過去 12 ヶ月の平均リターンも含めている。異次元性ロバスト標準誤差は括弧内に示している。

C) Robustness Checks Using the Top 50 ETFs

(省略)

D) Counterfactual Analysis

(省略)

この記事が気に入ったらサポートをしてみませんか?