【決算短信を読む】アセンテック (3565)2021年1月期 第2四半期決算短信

アセンテックは仮想デスクトップに関連する製品開発、販売及びコンサルティングサービスの提供を行う企業です。9月9日付で2021年1月期 第2四半期の決算が報告されたので目を通してみたいと思います。

事業概要

まず、アセンテックの事業概要から簡単に整理していきます。冒頭に記載したように、同社は主に仮想デスクトップに関連する製品開発し、販売やコンサルティングを行っています。

コンピュータに接続された1つの物理的なディスプレイに対し、独立した複数の仮想的なデスクトップ環境のことを仮想デスクトップと呼びます。同社では、デスクトップ環境をサーバー側に集約し、ネットワークを介してデスクトップの画面イメージを配信し、シンクライアント端末やPC、タブレットなどによりユーザが利用するソリューションと解説しています。従来のPC環境に比べ、高いセキュリティ性や、運用管理負担の低減といった大きなメリットがあります。

新型コロナウイルスの感染拡大に伴い、テレワーク需要の⾼まりによって仮想デスクトップ関連製品の売上は堅調に推移しているようです。

第2四半期業績

業績及び前年同期⽐について簡単に見ていきます。売上高は3.7%減少するも、営業利益30.2%増、経常利益33.3%増、当期純利益32.1%増となっています。売上高の減収については「その他の物販ビジネス等が減少」と説明されていますが、このあたりは新型コロナウイルスの感染拡大に伴う、納入遅延も影響していそうです。なにはともあれ、営業利益、経常利益、当期純利益が前年同期比で30%以上も増加するという結果は、同社がまだまだ成長の余地を残していることをうかがわせます。

ちなみに売上高とは、企業が主たる営業活動によって得た代金の総額のことです。当然ながら仕入れにかった金額を差し引かないと利益は計算できません。売上高から仕入れにかかった費用(売上原価)を差し引いたものが売り上げ総利益(粗利)です。

営業活動には広告宣伝費や減価償却費など、様々な費用がかっています。売上総利益からこれらの「販売費および一般管理費」を差し引いたものが営業利益です。営業利益は企業が本業でどのくらい稼いだのかが分かる指標となります。

また企業は主たる事業以外にも収益や費用が発生します。たとえば、有価証券利息、あるいは貸付金の受け取り利息や支払い利息のようなものです。これらは営業外収益や営業外費用と呼ばれますが、営業利益に営業外収益を加え、営業外費用を差し引いたものが経常利益です。経常利益は、企業が毎年どれくらい稼げるかを示す指標と言えます。

この経常利益から特別利益(保険差益など)を加え、特別損失(固定資産売却など)を差し引いたものが税引前当期純利益となり、さらにここから法人税、住民税及び事業税を差し引いたものが当期純利益です。当期純利益は繰越利益剰余金に振り替えられ、企業の純資産となります。

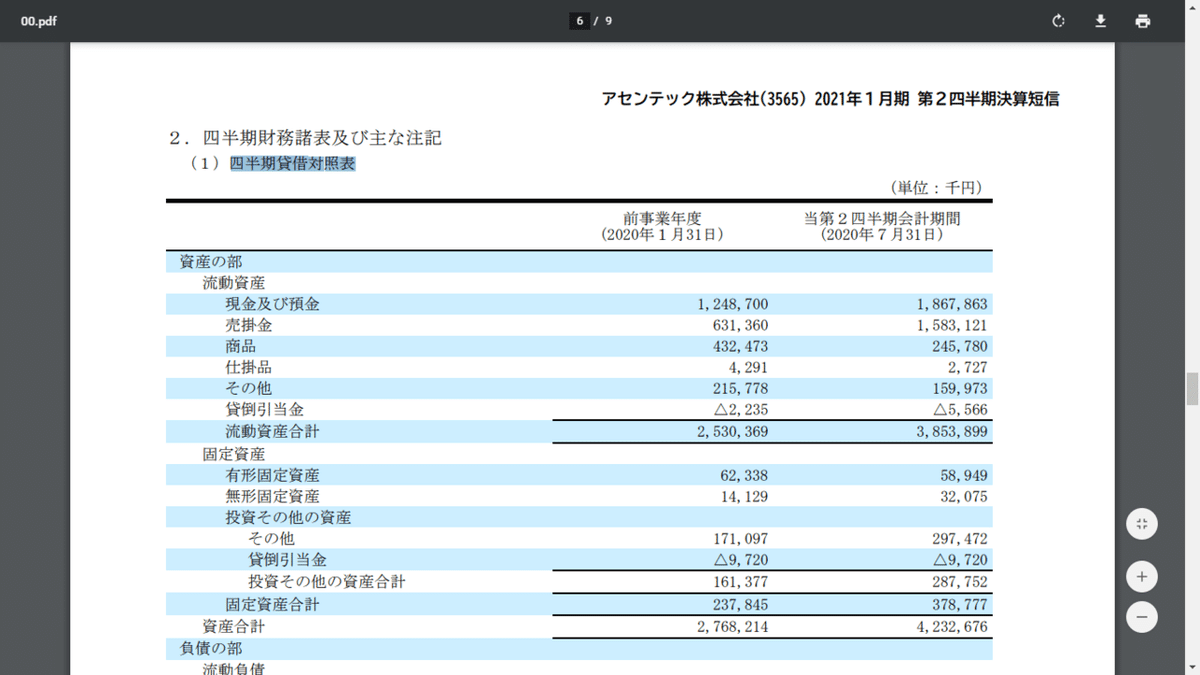

四半期貸借対照表

四半期貸借対照表を簡単に見ていきましょう。貸借対照表とは企業や団体の、ある時点(普通は会計上の期末)の財務状態を、資産の部と負債の部に分けて記載したもので、バランス シートなんて呼ばれます。

前年同期と比べると売掛金がかなり増えています。買掛金もかなり増えているので、売り上げの増加とともに仕入れも増えているようですが、期末商品は前年に比べて半減しています。同社は基本的には卸業ですから、かなり効率よくフローを回していたようにも思います。

四半期損益計算書

続いて損益計算書です。貸借対照表が企業の資産と負債、そして純資産をまとめた財政状況を表す諸表なのに対して損益計算書は、企業のある一定期間における収益と費用の状態をまとめている経営成績に関する諸表です。

売上原価(仕入)の減少と為替差益の増加が経常利益を押し上げたようです。為替差益の増加は、やはりコロナ禍による円高の影響でしょうか。となると、本業での収益力が増加したというわけではないのかもしれません。

四半期キャッシュ・フロー計算書

最後にキャッシュフローを見ていきます。

営業活動によるキャッシュ・フローが桁違いに増加しています。在庫を効率よく売り上げに回すことができたことがその理由かもしれません。為替差損益もばかになりませんね。

投資活動によるキャッシュ・フローは、基本的に投資有価証券の取得による支出ですので、とりわけ設備投資や研究開発にお金を使っているわけではなく、いわゆるなんちゃって投資キャッシュフローです。まあ、このあたりは適切な運用ができていれば問題はないように思いますが。

現金及び現金同等物は前年同月比で倍近く増えています。有利子負債ゼロの無借金経営ですので、財務状況は良好ではないかと思います。

まとめ

新型コロナウイルスの感染拡大に伴うテレワーク需要と円高による為替差益の恩恵を大きく受けて経常利益を伸ばした印象です。同社の事業そのもの将来性について、この決算書だけでは判断が難しいのかなぁとも思います。とはいえ、ITインフラ分野のニーズはこれからも増え続けるでしょうし、同社の成長の余地はまだ多分に残されているように思います。

同社の株価の推移です。コロナショックで一時期落ち込みましたが、その後は順調に回復しており、この1年ではほぼ右肩上がりです。なお、本決算の内容を受けて、直近の株価は下落しています。経常利益そのものは30%以上の増加ですが、これを本業のビジネスモデルの成長性によるものなのか、コロナという社会情勢によるものなのか、判断がつきにくい当たりが、投資家心理にも影響しているのかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?