過払い金請求はやるべきではない(実体験)

0.はじめに

ネット上に、非常に軽い感じで過払い金請求の広告が多数打たれています。

それはもう、優良誤認させる勢いで。

カードで長年リボ払いを使ってきているので、過払い金請求の基準には達しているだろうとの思いで、ちょっと軽い気持ちで請求をやってみました。

その顛末を書こうと思います。

1.事務所の選定

まず、ネット上で事務所の評判を調べます。

個人的には、件数を稼いでいて評価も低くないところを選びたい。

メールフォームがあって、個人的にはメールでの問い合わせで済みそうなところを選択したつもり。

だが実際には対面での契約の必要があり、ほぼほぼ電話とLINE(ビデオ通話)でのやり取りになった。

2.デメリットとリスク(最重要)

ネットやラジオなどの宣伝を見ると、何のペナルティーも無いような印象を持たせるように宣伝されているが、実際にはペナルティーがある。

カードを調査すると、その時点でそのカードは使用できなくなる場合がある。

調査だけしてカードが止められたら、リボとか分割にしていた支払いの請求がまとめて来て立ち行かなくなるので、調査だけという選択肢はほぼほぼ無いと考えるべき。

一番リスキーなのは、手持ちのカードを虱潰しに全て調べること。

最悪調査だけでも、全てのカードが使えなくなると同時に残高の全額を一度に請求されるという事態が発生してしまう。

そして、調査には2ヶ月程度掛かる。

それらの点を鑑みて総合的に考えると、調査するだけというのは非常にコストパフォーマンスが悪いし非常にリスキーであると思う。

因みに、カードの利用履歴を10年遡って調査するのだけれども、法定利息内であれば過払い金は一切発生しない。

10年以上前に問題にされて以降、法定利息を超えて運用されているクレジットカードは存在しないということを鑑みると、つまり……言いたいことは分かるな?(ネタバレ)

3.問い合わせ

まずは調査と思っていたのに、手続きを先に進めようとしている感があって、物凄く先を急いで話しているように感じた。

調査は無料と謳っているが、実際には調査の問い合わせをしたら過払い金請求の手続きまで流れるように誘導される。

前記のペナルティーを知って、なお過払い金を知りたいという人は、やめるか調査をするか過払い金請求まで行うかを選択する。

自分は、過払い金請求まで行うことを選択した。

手続きには身分証明書や署名が必要だったが、全てLINEとメールで完結した。

調査対象にしないカードは、使用できなくなる確率は非常に低いらしい。しかし、ごく稀に止められることもあるような話し方だった。

調査中のカードに対して引き落としが行われないように、銀行口座から金を下ろしておくように指示された。

過払い金で全て完済してサッパリするのが一番良いが、過払い金で完済しきれないパターン、過払い金が発生しないパターンがあるそうだ。

過払い金が発生しない、完済しきれないパターンの場合、事務所がカード会社に利率0%の交渉をして事務所が代理返済する(支払いは事務所に対して毎月行う)という手段が残される。

最悪のケースを考慮して動くので、ひとまずは全額残ったケースで動き始めて、代理返済の1回目を翌月に暫定で振り込むことになった。

過払い金の手続きは無料ではないので、注意されたい。

4.問い合わせ後

カードに支払いを設定していたサービスや保険など、別のカードに切り替える手続きを行った。

カードの切替に失敗する支払いに関しては、残高をまとめて支払うか、向こう側からのアクションを待つしかない。

・およそ10日目

どうやら、カードが利用不可になったようだ。

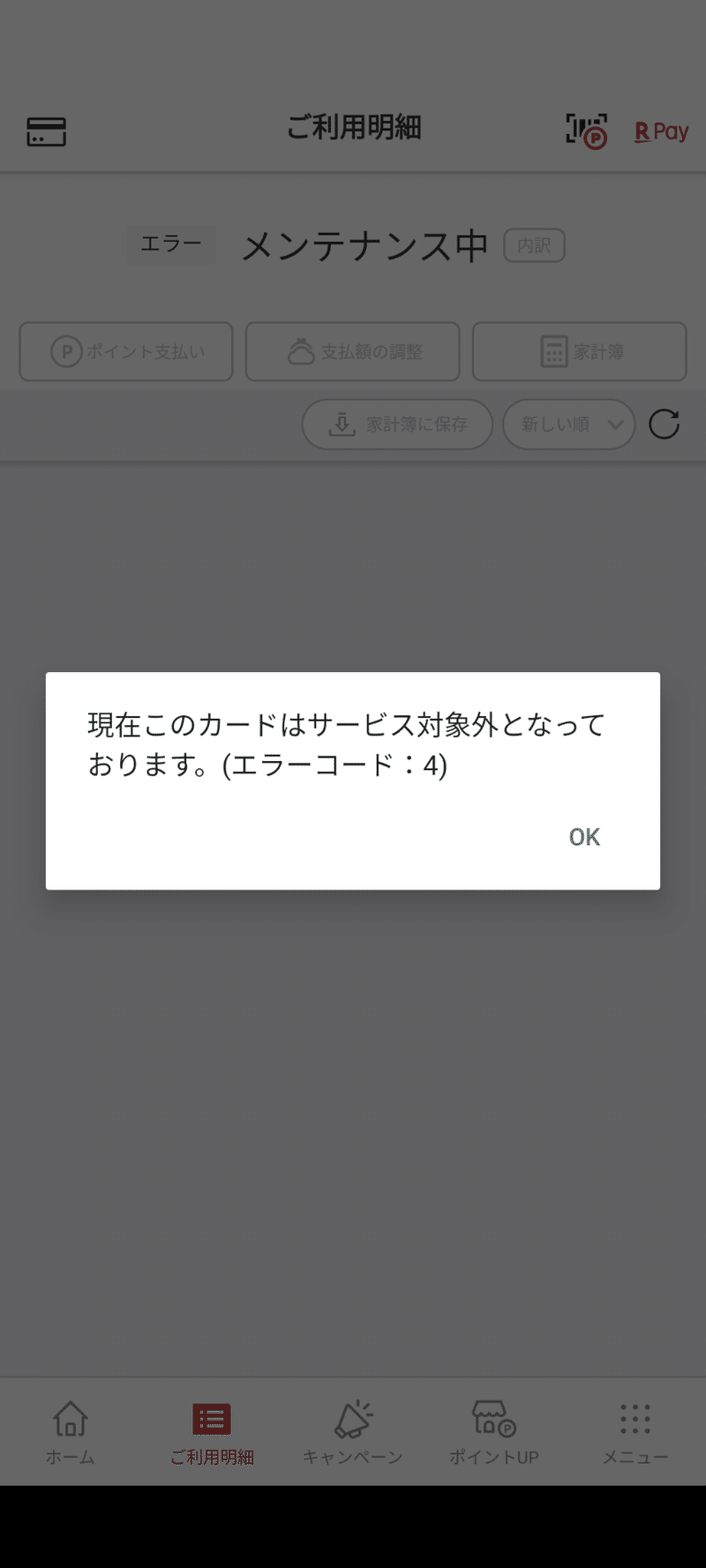

アプリから、利用明細の参照ができなくなった。

タイミング的には、過払い金の調査を開始しただけでカードを止められたような印象を受ける。

これでもう、楽天カードで支払いをするだけで毎月得られる約2000ポイント(2000円相当)が永続的に失われたし、楽天での買い物に付くポイント1倍も、プラチナ会員の優待も失うことになった。まあ、優待は使っていなかったけれども。

同時に、楽天KCから発行されたETCカードも使用不可になったと思われる。

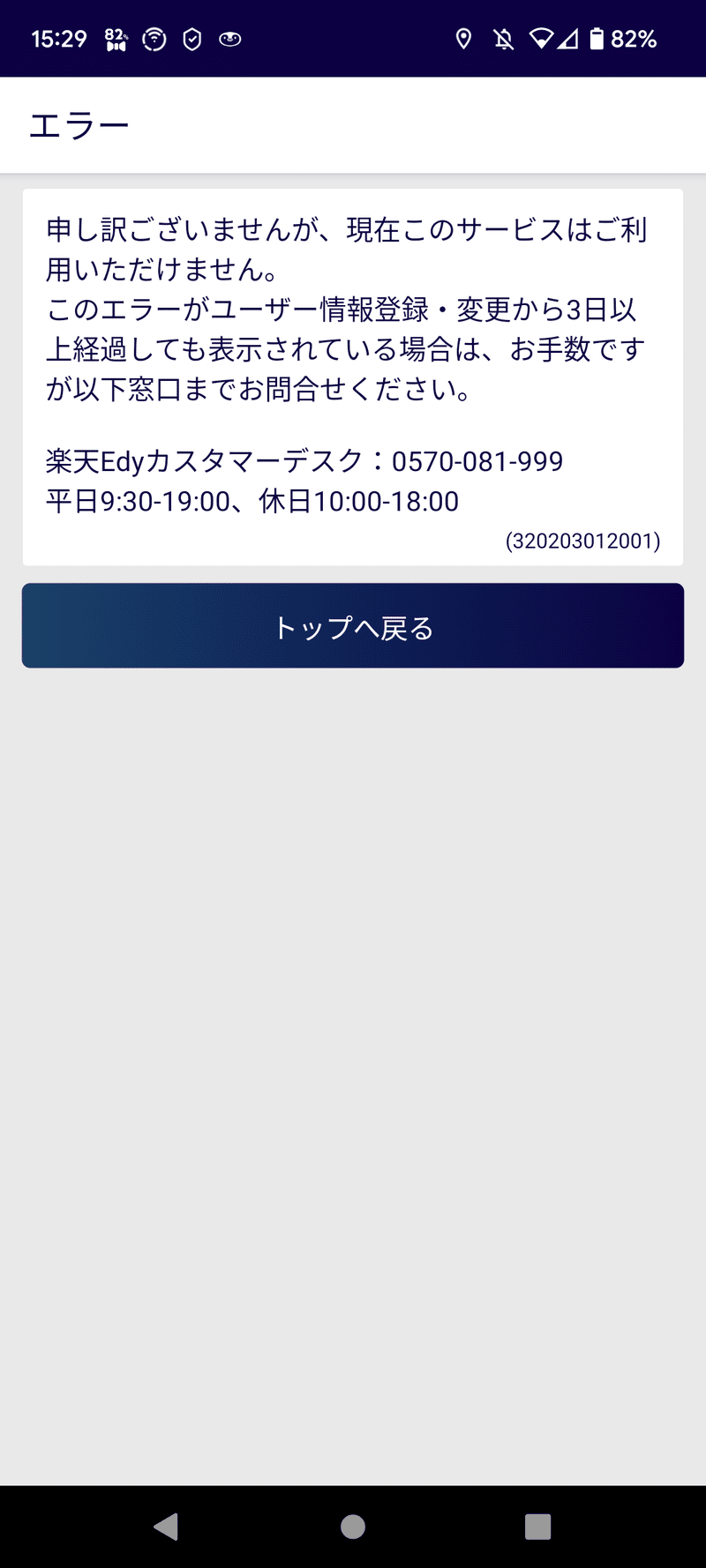

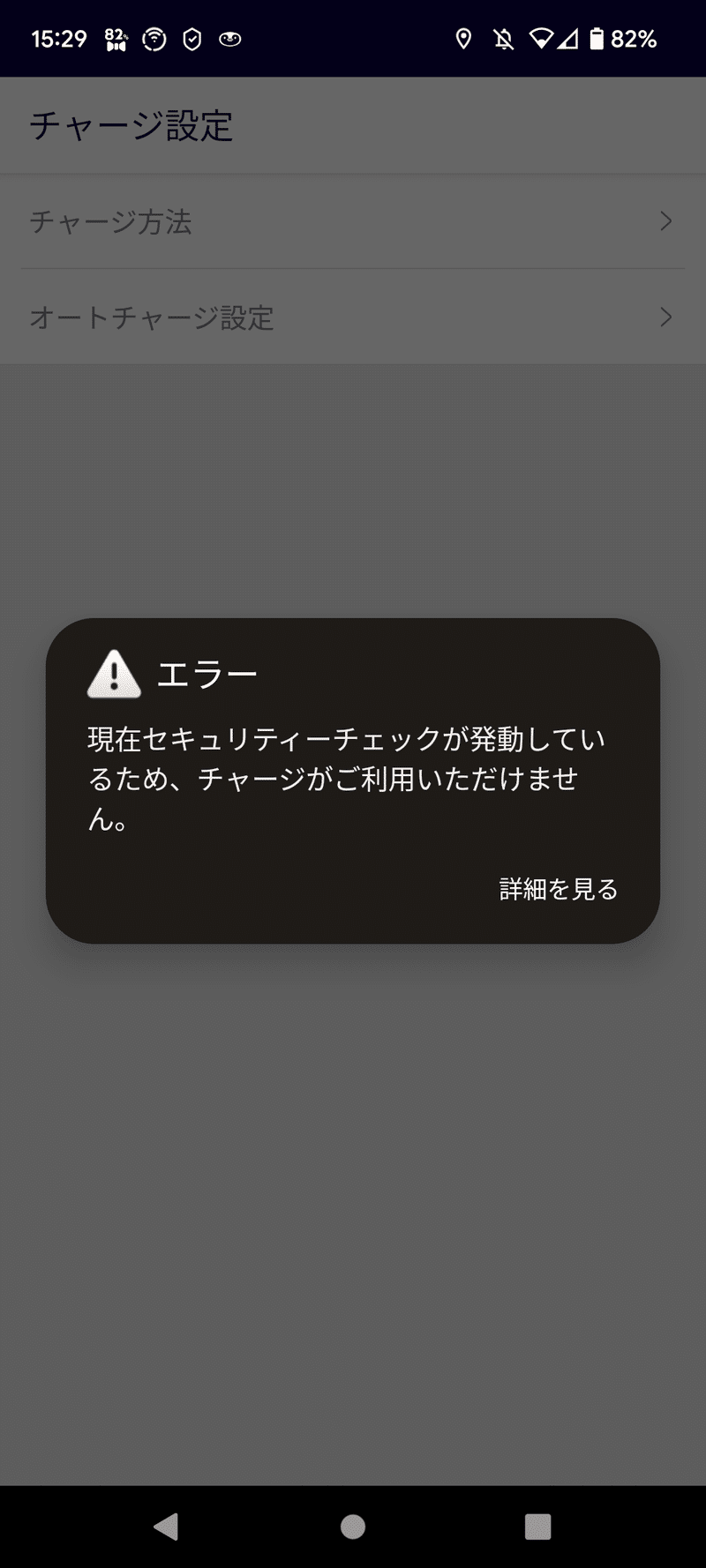

モバイルEdyも、どうやら使用不可になったようだ。

Edyはカードとは別会社なのでカードが止められても使えると踏んで銀行口座からのチャージに切り替えたのだけれども、使用不可になった。

Edy関連の手続きは全てロックされていて、Edyの登録解除すら行うことが出来ない。

・カード決済日

事務所の指示に従って銀行から金を下ろしていたが、自動融資機能の上限がいつの間にか10万円から30万円になっていて、楽天カードの支払いが自動融資で行われ、新たに銀行のローンを背負うことになってしまった。(以前、融資の増額の手続きを行っていたと思われる)

いやそもそも、銀行から金を引き上げても引き上げなくても、過払い金の戻りがその金額分多くなるか少なくなるかという違いだったり、借金が残った場合は支払う金額が若干増減するという違いだったりするので、引き落とされた方が良かったのではないかと考えてる。

・およそひと月後

カードの利用金額を確認すると、0円になっていた。

つまり、過払い金請求の手続きが進行したということになるし、次の支払いで引き落とされることがなくなったということになる。

これで、こちらから確認可能な情報は完全に喪失したので、楽天カードのアプリをスマホから削除した。

5.楽天Edyとマイナポイント

楽天Edyは楽天カードと密接に繋がっているようなので、同時に使用不可にされてしまうようだ。ただ、残高は使用可能なので全額使い切った。

Edyが使えなくなるとマイナポイントの関係もおかしなことになってしまうと思ったので、現在Edyに連携している設定を全て解除した。

手続きしてから知ったのだが、再度マイナポイントの申請が可能になるまで、1~2ヶ月掛かるそうだ。

紙で事務処理してるのかな?

6.タッチ決済について

タッチ決済は、使用できなくなった楽天EdyからSuicaに切り替えた。

楽天に買収される前からEdyを使っていたので、ちょっと残念な気持ち。

VIEWカードは持っていないので、Suicaのオートチャージは出来ない。

これは、買い物の前か最中に、残高を確認することでカバーする。

クレジットカードを登録すればタッチ決済が可能になるiDを利用しようと考えて実際にインストールして使おうとしたが、厳密にdocomoで契約している回線しか受け付けて貰えないようで、OCNはダメだった。

iDのアプリの評価平均は、星2個に届いていなかった。

7.もうご存知か思うけど、顛末

11月も末になったが、先方からの連絡が何もない。

電話口では早ければ10月に片がつくような話だった。

なので、電話で問い合わせしてみた。

先方の言い分としては、何度か電話を掛けたが出なかったということらしいが、電話後に確認したらそのような着信履歴は一件もなく、先方への不信感が募るだけであった。

結論としては、過払い金は一円も発生しなかった。

金額を考慮すると、素人考えでは過払い金が発生しても不思議ではないと思うのだが、法定利息内であれば過払い金の対象にならないということらしい。

つまり、手続き以前に結果がほぼほぼ確定していたにも関わらず、いいように丸め込まれて過払い金の請求をさせられてしまったということになる。

手元には、60回払いの借金と、銀行の自動融資で負った借金が残った。

8.過払い金請求の広告

これを気軽に「調査は無料!」とお勧めする感じのWEB広告は、優良誤認を狙った詐欺に近いものであると言っていいと思う。

過払い金シミュレーターがネット広告に出てくるけれども、実際には全然アテにならなくて、非常に効率の良い客寄せツールでしかない。

前の方にも書いたけれども、法定利息内で運用されているクレジットカードに関しては過払い金は一切発生しないし、現在法定利息を超えて運用されているクレジットカードは存在しないので、過払い金が発生する可能性は限りなくゼロであると言って良いと思う。

9.追記(2023/2/16)

この件が関係しているとしか思えない通知が届いた。

「クレジットカードご利用停止のご案内」

カード更新がされず、前振りもなくいきなりの停止である。

このカード(ファミマTカード)については、Tポイントカードとしか使用しておらず、クレジットカードとして使用したのは2回程度。それも最近ではないし、引き落としではなく払込用紙での支払いだった。

カードを止められる原因として考えられるのは、過払い金請求による信用情報の更新以外に考えられないと思う。

ということは、可能性の一つとして、手元に残ったクレジットカードも、更新できずに次々と利用停止になってしまうということが考えられる。

過払い金請求は、本当にやるべきではない。

この記事が気に入ったらサポートをしてみませんか?