スーパー戦隊シリーズがヤバい

スーパー戦隊シリーズがヤバい。

「今年の戦隊はめっちゃ面白い!」といったポジティブな意味ではなく、ここ数年の売上の落ち具合がヤバい。

①スーパー戦隊シリーズの売上高と現状

バンダイナムコHDは決算資料でIP別売上を公表しており、毎年楽しみにしている。

が、ここ数年は戦隊の売上が減少傾向にある。とくに直近2年のヤバみは群を抜いており、2019年度(≒リュウソウジャー)など、ほとんどタイムレンジャーに匹敵するレベルだ。

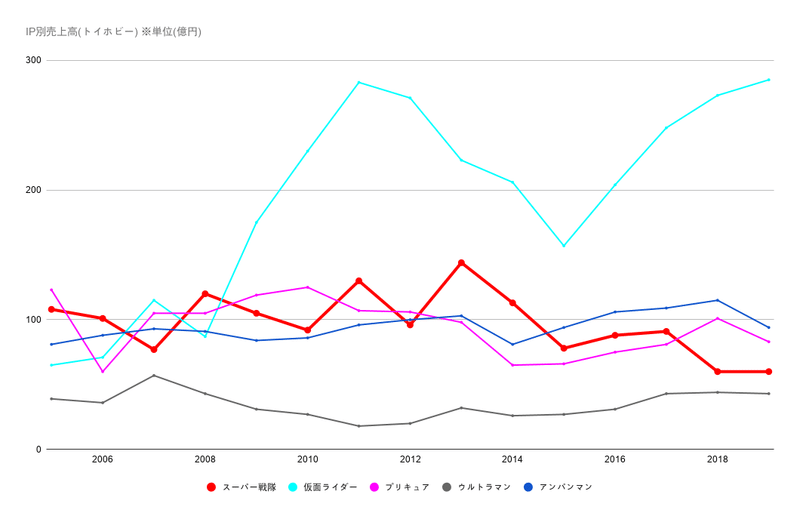

ざっとまとめたものがこちら。

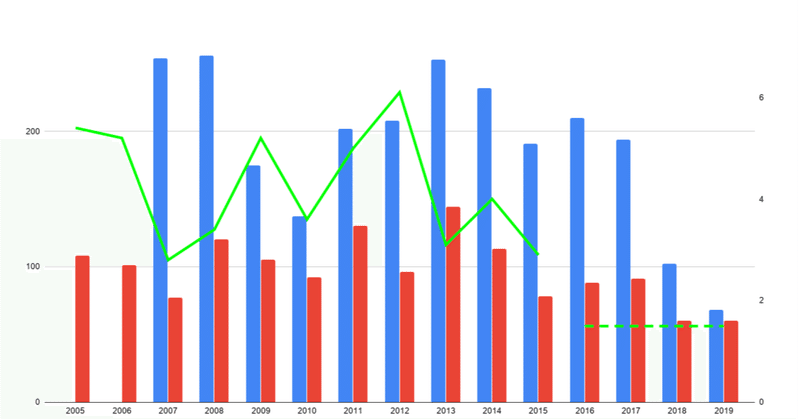

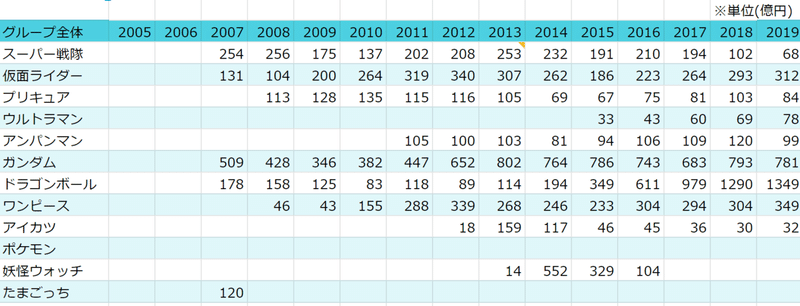

○グループ全体売上高

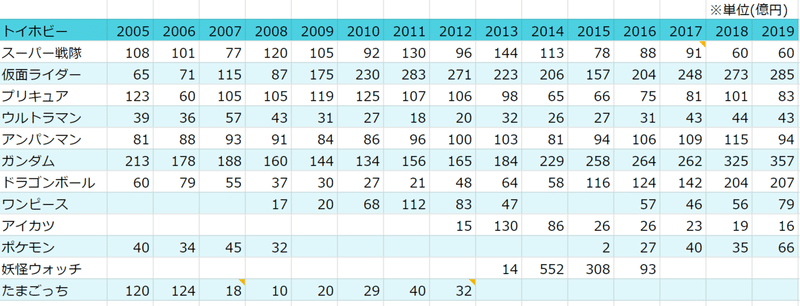

○トイホビー売上高

この理由を個別の作品に求めるよりも(「ルパパトとリュウソウが悪い」というよりも)、どうにもスーパ戦隊シリーズそのものの危機ではないか……という気がしてならない。

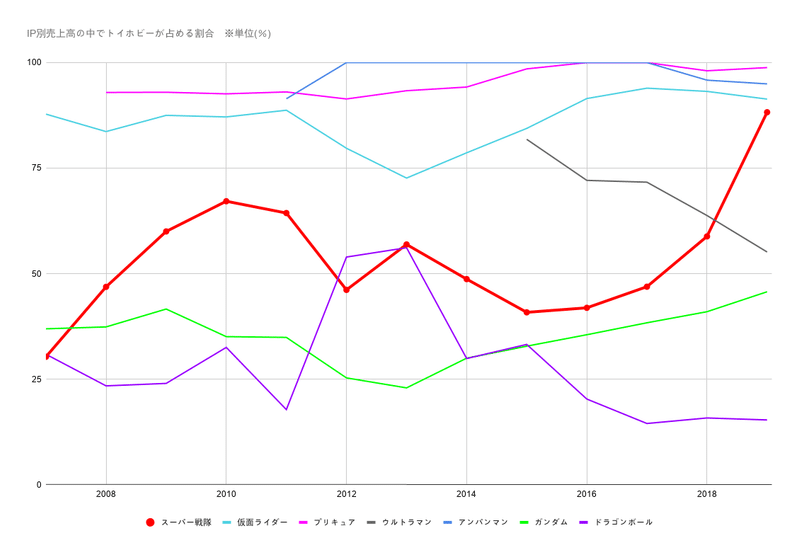

グラフにすると、2013年(≒キョウリュウジャー)をピークに売上の減少傾向が始まっていることがわかる。

(赤線が戦隊。他のIPと比較すると顕著に下がっている。)

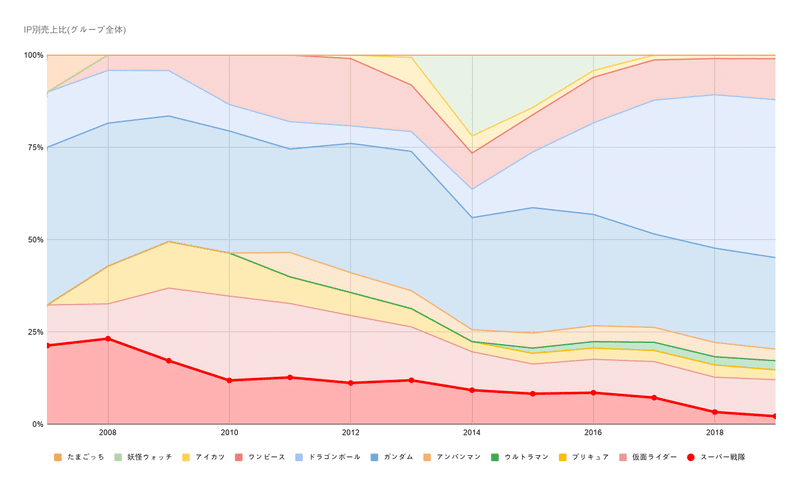

○グループ全体売上高

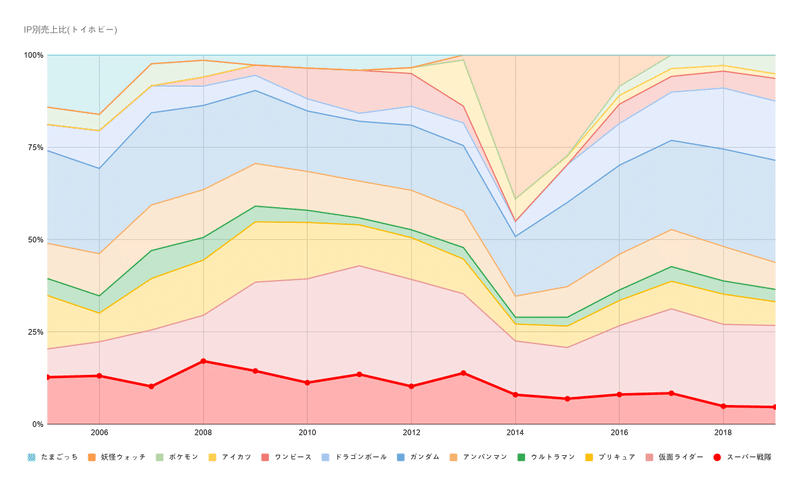

○トイホビー売上高

20年前と比べて年間の出生数は119万人→86万人と7割近く減少したが、実はアンパンマンの売上は80~100億円程度を保っており、玩具市場のシュリンクのみが原因とは言い切れないだろう。

もちろん市場が厳しい状況であることに変わりはないだろうが、戦隊のみが下がっているのだ。

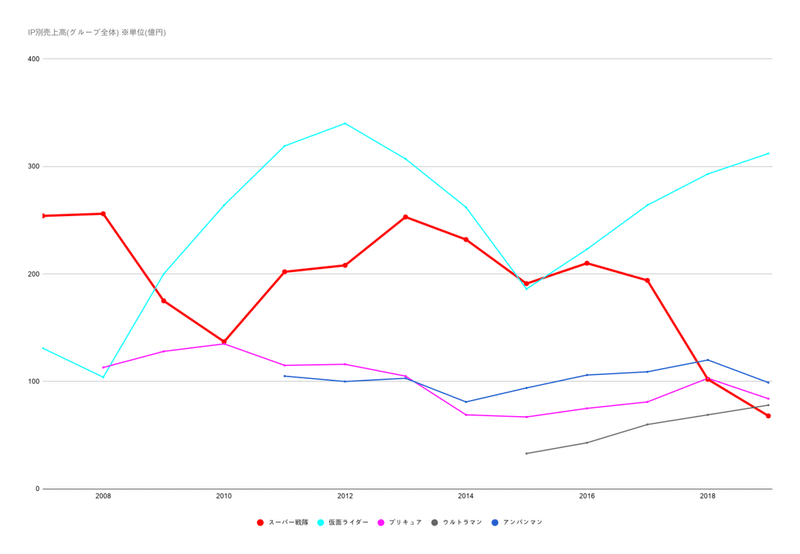

ここ5年でじわじわと伸びているプリキュアには総売上・トイホビー売上の両方で逆転され、総売上のみだが2クールしか放送していないウルトラマンにも追い抜かれてしまった。

(プリキュアもウルトラマンもとても好きなシリーズなので売上が伸びていること自体は好ましいものの、戦隊も同じように好きなので)

また、仮面ライダーの見事な上昇は、ほんの10年前まで同規模だったとは信じがたいほど。

思いつきで100%積み上げグラフにしてみると、思ったよりもマズいように感じる。(一番下の赤い部分が戦隊)

○IP別売上比(グループ全体)

○IP別売上比(トイホビー)

ドラゴンボールの爆発的な伸びや王者ガンダム(青い部分)の前では、右肩上がりの仮面ライダーですら現状維持に見えてしまう。

それに対して、戦隊はますます存在感が小さくなっていく……。

なぜ売上が下がるとマズいかといえば、リソースが限られているからだ。

多くの売上が上がる部分にリソースを集中させたほうが、より多くの売上を上げられる。売れない部分への投資は減れば、より貧弱になり、さらに売上が減り、最悪の場合はシリーズの存続すら危うくなる。

いち戦隊ファンとしては、大問題だ。

②スーパー戦隊シリーズの売上が下がった理由の推察

さて、なぜ戦隊のみが下がったのか……と思いながら売上を眺めていると、トイホビーの下がり度合いよりも総売上の下がり度合いのほうが大きいことに気がつく。

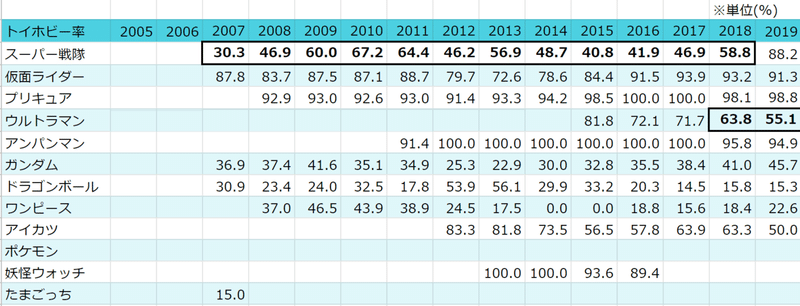

そこで、総売上の中でトイホビーが占める割合をざっと出してみた。これを仮にトイホビー率と呼ぶ。

○トイホビー率

トイホビー部門は玩具やフィギュアだけでなく、アパレルや文具などの生活用品といった、モノとしての製品全般を扱っている。

なので、この数字が低いとゲームや映像作品、ライブや版権収入などの占める比率が大きいということになる。

例えば、プリキュアやアンパンマンのトイホビー率は非常に高く、これらの作品は玩具等の売上が主であることがわかる。

逆にドラゴンボールやワンピースはトイホビー率が低いため、フィギュアやプラモデルといった製品よりも、ゲームなどの比率が大きいのだろうと予想できる。

ガンダムはここ数年で徐々にトイホビー率を上げているため、映像などの部門では伸び悩んでいるものの、ガンプラやフィギュアは好調に伸びている様子が伺える。

おそらく、『鉄血のオルフェンズ』以降は散発的な映画展開のみで新作TVアニメ等の目立った動きが無い一方、ビルドシリーズによってプラモデルの新規ファン層をうまく取り込めているのではないか、と考えられる。

で、戦隊だ。

驚いたことに、戦隊はトイホビー率が低い。仮面ライダーやプリキュアといったニチアサ枠と比べてはるかに低い。

てっきりどれも同じような販路だと思っていたので、これはとても意外だった。

そして、17~19年にかけて急上昇している。グラフにすると、この上昇具合がよく分かる(赤が戦隊)。

○IP別トイホビー率

でも、戦隊における玩具以外の販路とは、一体なんだろう?

プリキュアや仮面ライダーになくて、戦隊のみ展開しているサービスなんて、何かあっただろうか……?

正直、この理由がまったくわからない。

サンライズのガンダムやラブライブならともかく、戦隊はライダーやプリキュアと同じく東映だし、大きなゲームが出ているわけでもない。

2018年からパワーレンジャーの権利がハズブロに移ったが、ハズブロということは映像制作だけではないのだろうか? 仮にそうだとしても、17年から18年にかけてもトイホビー以外の部分で60億円減少している理由の説明にはならないだろう。

なので、ここからは何の証拠もない憶測になる。

各IPの中で、ウルトラマンのトイホビー率が低い点が気になった。しかもここ数年で他のIPに比べて目立って下がっている。

ウルトラマンはライブやフェス、エキスポといったイベントにかなり力を入れている印象がある。

ひょっとして……ホントにひょっとしてだが、実は戦隊もライブイベントに力を入れていたのだろうか? そういえば、今年はまだシアターGロッソのCMを見ていない。

開催する側から見ても、複雑な形状のアーマーのためにパーツ数が多いライダーや、ウイッグやひらひらの衣装の管理が大変そうなプリキュアよりも、タイツとヘルメットの戦隊のほうがコストを抑えられそうだし、頭数を揃えることで場が華やかになる。この点はウルトラと同じだろう。

もちろんライブだけで毎年100億円以上稼いでいたとは到底思えないが、それはそれとして、子供と触れ合う機会が減少している=子供の戦隊の需要が減っているということはあるだろうか?

……と思い、バンダイが2018年まで実施していた子供が好きなキャラクターに関する意識調査を見てみた。

○戦隊シリーズ人気度![]()

※この表にはいくつかの問題がある。

・1996~2002までは男女別で集計されているため、男女合計で再計算している。

・1999~2002年は文字化けして読めず、画像の情報を元にしているため、不正確な可能性が高い。

・1999年は完全に読めない(笑)

・前年度の戦隊が入っている場合は合計している。

・2002年以前は男女や年齢ごとの回答数にばらつきがあるため、データとしての信憑性が極めて低い。(例えば2001年はガオレンジャーの人気が高いが、回答者1505人中、956人が3~5歳の男児。その層のガオレンジャー人気は70%を超える。ちなみに2位アギトが24.9%)

・2016年以降、戦隊は全体ランキング圏外になったため、年代・男女別の回答数からの推計(たぶん実際はもっと低いと思う)。

・ウルトラマンが凋落していく流れは見てて泣けた。

アナ雪や妖怪ウォッチといった一過性のブームはあれど、一貫してアンパンマンやきかんしゃトーマスが上位にランクし続けていた。

これは、①0~2歳の幼児期は男女ともにこれらのキャラクターを好む傾向にあるため投票数が増え、②3歳以上では男女差が別れはじめ、③年齢が上がるにつれて好み(投票先)が細分化されるため同年代間でも上位キャラクターの投票数が減る、といった理由が推測される。

ライダーが3~5歳の男児と6~8歳の男児、プリキュアが3~5歳の女児と6~8歳の女児のグループに支持されるのに対して、戦隊を支持するのは3~5歳の男児にのみという傾向が高い。

しかもそれですら、2018年にはシンカリオンに押されて圏外に落ちている。

また、2013年からランキング数が減っている点からも、子どもたちの好みのコンテンツが分散し、個々の作品への人気度が下がっている様子が伺える。

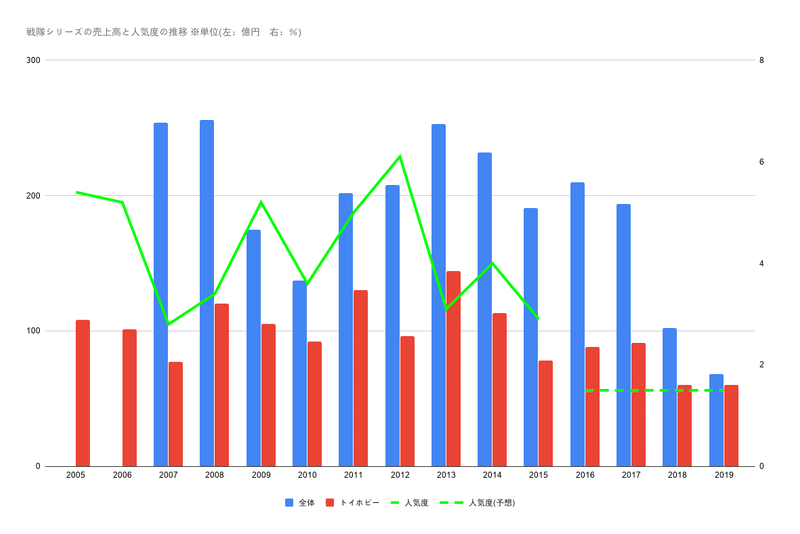

戦隊の人気度と売上を重ねたものがこちら。

○戦隊シリーズの売上高と人気度の推移

※売上の増減と人気度の高低にラグがあるのは、人気度調査が主に新春に行われるので、前年度の作品の人気を反映しているためと思われる。

ここから、戦隊の売上が下がった理由の予想は、エンタメが細分化したことによって個々のIPへの人気が過疎化。他のIPに比べて好む層が小さかった戦隊の需要が大幅に低下し、イベント等の子供と触れ合う機会が減少。認知度の低下に伴って訴求力も下がり、玩具の売上も落ちる負の循環に陥った。……といった感じだろうか。だいぶ無理やり感は否めないが。

思えば、ライダー大戦の流れで戦隊とライダーが共闘し、毎年コラボ回も行われ、キュウレンジャーとエグゼイドまで続いた。これも、戦隊の認知度を向上させるためのカンフル剤的な側面があったと解釈できるかもしれない。

が、よくよく考えてみるとやっぱりパワーレンジャーなのかな、という気もする。

トイホビー率が急上昇した理由はわからないが、ウルトラマンが伸びているのは海外市場での伸びだと思われる。

”トイホビー率”という名前にしたためバイアスがかかり、国内のみという意識が薄れてしまったように思う。

海外市場がどの程度なのか、もうちょっと詳しくわかればなぁ、と思う。

③スーパー戦隊ハイターゲット玩具の所感

しかし、前提となるエンタメの細分化は他も同じ。ライダーの伸びはなぜか……と考えると、パッと思いつくのは大人のファン層だ。

作風が大人びていることもあり、戦隊よりライダーのほうが中高生~大人のファンが多い印象がある。

加えて、ここ10年のコレクションアイテムは子供のみならず大人の購買意欲も刺激し、変身ベルトや武器などの商品を揃える大人もちらほら見る。

劇中に登場する武器や変身アイテムの数が増加するにつれ、一般店頭販売をせずにプレミアムバンダイ限定グッズも増えた。劇中での印象的な活躍とタイミングをあわせた受注開始によって、期を逃さず、かつ在庫リスクを抑える。鉄を熱いうちに打つ非常にうまい戦略だと思う。

これら現行シリーズの大人ファン層に向けた商品とは別に、シリーズの長寿化に伴って購買力を持ったファン層に向け、過去作品のなりきり玩具を大人向けにしたCSMは、なかなかの価格帯にもかかわらず新製品が続々登場している。

平成一期を中心にしたラインナップからも、20代なかば~30代前半あたりがターゲットであることが見てとれる。

また、フィギュアーツのような対象年齢15歳以上のフィギュアも、ラインナップの中心はライダーとなっている。

ただ、こちらは商品のサイズ的に価格を上げすぎると抵抗感が出てしまうのか、重塗装版SO-DOシリーズなどにも広がりを見せている。

ライダーの商品は、主になりきり玩具とアクションフィギュアに大別されるが、両方ともハイターゲット向け玩具にうまく拡張できている。

現行作品のファンと過去作品のファン、両方にリーチするようにうまくブランドを使い分けていると思う。

そして、ライダーでの勝利の方程式を他のIPに採用したのだろう。この方法論は他の商品にも見られる。

ウルトラマンでは、なりきり玩具をハイターゲット向けにしたウルトラレプリカ、アクションフィギュアのフィギュアーツが出ている。

セーラームーンは、アニバーサリーをダシに、コスメや小物などのグッズを幅広く展開。

あからさまなアニメグッズではなく、意匠を取り込んで上品にまとめることで、普段遣いにできるようなデザインにしている。

また、大人向けなりきり玩具ブランドのPROPLICAは、半数がセーラームーン関連だ。

プリキュアは15周年に合わせてコスメやアクセサリー類、変身アイテムのリメイクなどが行われたが、その後展開を見ないところを見ると、あまり売れなかったのだろうか?

15周年ではターゲットは大学生だろうから、いささか早すぎたのかな、という印象。それを見越して手帳などのラインナップにしたのだろうが、子供時代を振り返るには早すぎたのではないだろうか。

また、美術品のような高級感あふれるセーラームーン関連のPROPLICAに対して、プリキュアのグッズはデザイン的にもギミック的にも、オモチャ感が強い。大人向けなりきり玩具のジャンルでは、プリキュアはやや難しいのでは……と個人的には思う。

さて、戦隊のハイターゲット向け玩具はといえば……かなり苦慮しているように見受ける。

2014年、なりきり玩具やロボなど戦隊関連商品を包括的に扱うブランドとして戦隊職人がリリースした。

戦隊職人のラインナップは、主に4種類に分けられる。

①現行作品の敵のなりきり玩具……十六夜九衛門の小槌やジニスのメダルなど

②現行作品のロボ玩具のアップグレード……超合金オトモ忍やトッキュウオーなど(クライナーロボも含む)

③過去作品のなりきり玩具……ダイノバックラー等、90年代の作品が中心

④過去作品のロボ玩具の復刻……大連王やシンケンオーなど

劇中イメージを重視したギミックや敵サイドの充実など、気合が入ったシリーズであった。

個人的には過去作品のロボ復刻は大変意義のある取り組みだと思ったので、大連王とウォンタイガー両方とも購入したが、残念ながら戦隊職人ブランド自体が2018年のデジタイザーを最後に途絶えてしまった。

ダイムゲンはまだですか???

・金型の流用が多い

・妙に価格が高い

等々、今になって振り返ると引っかかる点はいくつかある。

ライダーに比べてなんだか貧乏くさいというか、「戦隊は一段人気が落ちるからあまり予算がかけられず、細かなグレードアップでなんとか……」と思っているように邪推してしまう。

また、「〇〇個予約達成でイベント」「〇〇個限定」といった点から、1商品当り5~6000個あたりが上限と見込んでいるらしいことが伺える。

戦隊職人によく見られた「復刻」「当時品を完全再現」といった文句は、強い思い入れを長期間熟成させ、かつアイテムを玩具としてメタ的に認識できる人間でなければ響かない、とてもオタク色の強いワードだ。

CSMを手にして「すごい! まるで本物だ!」と多くのファンが感動するだろうが、復刻品に対して「当時の感触のままだ! 思い出がよみがえる!」と思う人間がどれほどいるだろうか? ライトなファン層にどの程度届くか、果たして疑問である。(戦隊ロボのスーパーミニプラやDX超合金版ボルテスが当時品を意識したパッケージなことからも、特殊な購買層には強く刺さることが伺える。)

戦隊職人の他のブランドに、超合金魂の大獣神がある。

海外市場もあるのだろうが、キングブラキオンまで出たところを見るとおそらく売れ行きは良かったのだろうと思う。

一方、フィギュアーツやスーパーロボット超合金は尻すぼみに途絶えてしまった。(スパ金はブランド自体が途絶えてしまったが。マジンガーとガオガイガーに頼りきりな印象と、独自のアレンジがキツめだったが、超合金にしては低めの価格帯を利用してマニアックなチョイスをガンガン入れてきたので結構好きなブランドだった。HI-METAL Rや超合金F.A.に流れが行ったように思うが、スパ金独特のイケイケ感は面白かった。)

残念ながら戦隊は、これらブランドではうまくいかなかったのだろう。

ハイターゲット向け商品を比べたとき、高価格帯で成功しているライダーに対して、なぜ戦隊は軒並み続かなかったのか。

パッと思いつくのは、価格だろう。

比較的シンプルなデザインの戦隊スーツは造形的なケレン味に乏しく、フィギュア映えしづらいうえに、戦隊はチーム単位が基本になるためフィギュアーツでは価格が上がりすぎてしまう。

ロボのコアバリューがポージングではなく合体ギミックのほうにあるため、スーパーロボット超合金のようなアニメ的アレンジの可動フィギュアでは需要に乏しく、超合金魂のようなブランドでは価格が上がり、マニア向けにならざるを得ない。

ライダーの変身ベルトに比べて戦隊の変身アイテムは小型の傾向があるため、サイズ的に割高感が生じてしまう。

戦隊関連が途絶えてしまった中、現在続いているハイターゲット向け玩具は、メモリアルセットと食玩の2種類である。

メモリアルセットは、おそらくウルトラマンやライダーの(一般販売の)最終アイテムの流れを汲んでいる。

平成二期後期やニュージェネレーションズの最終アイテムには、演者による劇中の印象的なセリフを収録していることが多い。

これをプレバン限定のライダーの武器や変身アイテムと組み合わせ、収録音声を大幅に増やすことで、現行シリーズのファンの感情を揺さぶるようなアイテムをコンスタントに出すようになった。

同じ方法論を戦隊に取り入れたものが、ルパパトのVSチェンジャー、リュウソウのリュウソウケンのメモリアルセットだと思う。

特にリュウソウケンは、刀身を延長してプロップに近いバランスにし、重塗装や穴埋めなどで底上げをはかっているという大変気合の入ったアイテムであった。

まだ2年なので今後も続くのか不透明だが、リュウソウケンは評判がよかったとも聞くし、戦隊職人のリベンジといった印象だ。

もう一つが食玩、スーパーミニプラとSHODOだ。

スーパーミニプラであれば合体ギミックと可動を両立したロボが可能だし、SHODOなら低価格でメンバーを揃えられる。"メンバーを揃える”ことに主眼を置いた場合、食玩ブランドでの販売は納得といえる。

これまで通り20~30代がターゲットと思いきや、サンバルカンのようなド昭和も出してきた。古参ファンを取り込もうとする意図か、はたまた見えなかっただけでファン層は多かったのか……今後の展開が気になるところ。

④スーパー戦隊シリーズが抱える構造的な問題

ハイターゲット向け商品は価格が上がってしまうため、最終回直後の熱が冷めないうちに現行シリーズのファン向けにメモリアルセットと、過去作ファン向けに価格の低い食玩シリーズを出す。

理にかなっているように思うが、それ以上にもっと根深い、戦隊の構造的な理由のために、ライダーなどと同じように商品展開できない気がする。

戦隊の一番の特徴であり魅力は、チームでワンセットという点だ。009から続く戦隊のコアと言っていいだろう。

その反面、チームが最小単位になるため、単体の玩具ではキャラクターの感情の再現がしづらいのではないだろうか。

例えばニュージェネレーションズが続いているのは、ウルトラマンをキャラクター化=感情の主体としたゼロからの流れがあってこそだろう。

仮面ライダーも同様に、ライダーたちキャラクターが作品の顔になっている。

ライダーやウルトラマンのフィギュアで遊ぶとき、劇中の印象的なシーンやポーズを再現させるだろう。それは、そのシーンのキャラクターの思いを追体験することで、当時見たときの感動がよみがえるからだ。

ハイターゲット向けなりきり玩具にセリフが多数収録されるのも同じ理由で、そのアイテムを手に戦うキャラクターの感情を味わうためだろう。

が、戦隊のアイテムの多くはメンバー共通仕様なので、精巧なアイテムであっても特定人物の感情と結びつきづらい。

自分が主体となってヒーローと同一化する子供のなりきりと、場面場面における感情を鑑賞する大人のなりきりでは、玩具に求められる役割が微妙に異なる。

フィギュアも同様に、レッドだけ持っていてもチーム内での人間関係が再現できず、感情の鑑賞がうまくできないのだ。

決して個々の作品としてキャラが弱いわけでは思わない。が、チームが最少単位として扱われるため、ライダーやウルトラと同じような形でハイターゲット向け玩具ができないのだ。

例えばアンクが死んで10年経つが、未だにグッズが出続けている。それに対して、今ビートバスターの商品を出したとして、どれほど売れるだろう?

チームとして揃えないと、戦隊の魅力はうまく引き出せない。

もう一つの構造的な理由は、ロボだ。

ハイターゲット向け玩具を出そうとするとロボはその筆頭になるが、(個別の劇中設定はともかく)作劇上の主はメンバーであって、ロボは従、つまりアイテムのひとつに過ぎない。

U.M.W.やウルトラリバイブ のようなハイターゲット向けウルトラメカは何度も登場したが、まったく続かなかった。

単に人の姿をしていないから擬人化されていないメカは人気が無いのかと思っていたが、これらのウルトラメカシリーズが売れなかった本当の理由は実はウルトラにおいてメカは添え物のためだった、としたら……? そして、戦隊のロボも同じ枠に入るのではないだろうか?

例えばガンダムのフィギュアであれば、ガンダム=アムロというキャラクターの擬人になる。

だが、戦隊はチームが主役のため、ロボひとつでは5人の関係性が再現できない。あくまで小道具のひとつに過ぎないからだ。

魂の入っていない人形なので、「へえ、こんな精巧にできてるんだ」という引いた見方しかできなくなってしまう。

が、バンダイ的にはやはり、ロボット玩具は主力商品の一つとして自信があるのだろう。クオリティの高いロボを出せばマニアには受けるだろうが、ファンには響かない。

戦隊においてロボは主力商品の一つでありながら、メモリアルとのミスマッチのためにハイターゲット向け商品になりにくいのではないか。

⑤スーパー戦隊シリーズの回復に向けて我々ができること

個々のキャラクターに独自の性格や役割を与えられたうえで、それぞれの関係性を構築する群像劇という意味では、戦隊はトランスフォーマーに近いように思う。

中心にオプティマスがいて、バンブルビーがいて、周辺にはグリムロックやウインドブレードなんかがいる。あとはロディマスやアイアンハイドなどをてきとうにピックアップしてチームを組めば、メインキャラクターが完成する。敵はメガトロン以下スタースクリームやサウンドウェーブやショックウェーブ、その他もろもろ。

その上で、「今回はサイバトロン星が滅んで地球に来ました」「今回はメガトロンを追って地球に来ました」などとシチュエーションを与えればいい。

何度もオプティマスが登場して、そのたびに「〇〇版オプティマス」と呼ばれ、メガトロンと戦い、スタースクリームが裏切る。

同じキャラクター、同じ人間関係をリフレインしながら、細部を変えて時代に即した形にすることで、常に最新の”トランスフォーマーという群像劇”を見せる。

戦隊もこれと似ているのではないか?

戦隊も、5色をピックアップしてそれぞれに役割を与え、状況に落とし込む。

戦隊も何度もレッドが登場し、オプティマスのように「〇〇版レッド」と呼ばれているのだと解釈すると、過去作を利用した商品展開がうまく行かないのもある程度しっくり来る気がする。

トランスフォーマーは登場人物自身がメインの商材だが、変形というギミックがあるため過去作のキャラクターをリメイクして販売できる。

ジェネレーションズ以降のTFは過去キャラの何度もリメイクされているし、マスターピースやスタジオシリーズのような形で完全なリメイクも出るし、新しいアニメシリーズでも同じ名前・似た姿で登場する。そのため、いつでもキャラ同士の関係を再現できる。

だが戦隊の商材はなりきり玩具とロボである。

現行シリーズにおいて「違うんだカーチャン!」が発生するリスクは減る代わりに、過去作の商品を出しても、メンバーの関係性を再現できないため訴求力に欠ける。

……というのが、戦隊のハイターゲット向け玩具が続かない理由の仮説である。

では、どうすれば戦隊は復活できるのか。

主に3つある。

①子供への認知度を上げる

②大人への訴求力を上げる

③市場を広げる

①子供への認知度を上げる

これは、接触回数を増やす一択だろう。

タカラトミー製品の番組は、YouTubeでの配信を行うなどしてTVを見ていない層へもアプローチをしている。当然、繰り返し見ることで購買意欲も増す。

ウルトラマンもYouTubeやTVer、プリキュアもTVerで配信をしているが、これも同様だ。

現在、ライダー・戦隊ともに現行の作品はTTFCでのみ配信している(だと思う)が、これをどうにかできれば、多少なりとも改善できるのでは、と思う。

ただ、これはおそらく作品そのものの収益性が高いためこうしているのだろう。東映側の意向なのかなぁ? 根拠はないけど。

年齢層を広げれば、とも思ったが、小学生以上の好むキャラクターはアニメのキャラクターが増える。漫画やアニメなど、ストーリー自体を楽しんでいるのだろう。ライダーのアクションフィギュアならともかく、なりきりとロボがメインの戦隊では分が悪いように思う。

また、高めの年齢層を狙って、メインの層が離れるほうが問題だろう。

②大人への訴求力を上げる

どれくらいの大人のファンが玩具を買っているのかわからないが、ハイターゲット向けライダーグッズが出続けているところを見ると、ライダーのほうが戦隊より売れているのは間違いないだろう。

なぜか、と考えて思いつくのは、デザインの差だろうか。

動物や乗り物モチーフのいかにもチャイルディッシュなデザインの戦隊グッズより、よくわからないけどメカニカルなディティールの物体を操作するライダーグッズのほうが、オモチャ感が少ないのかもしれない。

コレクションアイテムの元祖ともいえる炎神ソウルのように、車や動物といったモチーフは使いつつ、大人っぽいアイテムを取り入れることは可能だろう。

ただ、戦隊とライダーを見比べると、ライダーはちょっと背伸びしたい子供向け、戦隊はわかりやすさ重視と、キッチリ線引きをしているようにも思う。

大人ファンにおもねって園児の人気を失わないように、IP単位ではなくて全体で調整しているようにも思える。

③市場を広げる

ドン・ドルネロが20世紀へやってきた理由と同じ、シマを広げる。

ウルトラマンやガンダムはアジア市場を中心に広げているし、ゼロワンも海外を狙った仕様に思える部分がある。

とはいえ、戦隊はパワーレンジャーが世界中で放映されている。パワレン玩具って、バンダイ側でどのくらいハンドリングしているのだろう? このへんは、ちょっとよくわからない。

まあ、僕にできるのはこの程度ということで。

この記事が気に入ったらサポートをしてみませんか?