【年金】iDeco?国民年金?確定拠出年金?積立NISA?年金の仕組み知りたい!

こんにちは。FPすずきです。

今回は”年金”について。

正直、わかるようで、わからない。調べるのもめんどくさい。そんな方多いと思います。今回は年金の基本についてお話させていただきたいと思います。

1.年金とは?

2.老後はどのくらいお金が必要?

3.どのくらい貰えるの?

4.それぞれの手段とメリット、デメリット

1.知っておきたい年金の基本

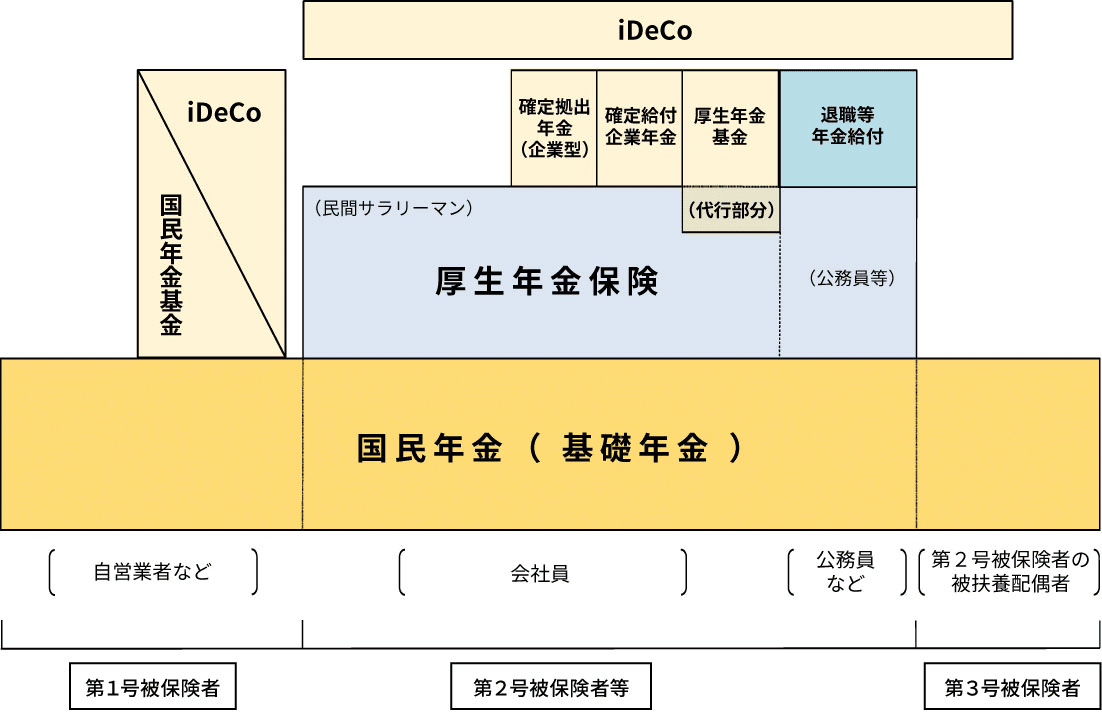

国民年金(黄色の部分)(公的年金)

対象者:国籍を問わず日本に住む20歳以上60歳未満の人は全員加入。

条件:10年以上加入すること。65歳になり申請すると基礎年金を受け取ることができます。ただし満額の国民年金をもらえるのは40年加入した場合です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

厚生年金(青色の部分)(公的年金)

対象者:会社員と公務員

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

確定拠出年金やiDeco(肌色)

対象者:満20歳位以上、60歳未満。福利厚生で入社時に加入、または自分の意思

条件:60歳まで引き出すことができません。ですが税制面で優遇があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

出所)厚生労働省HPから転用

立場ごとにいうと、

自営業:国民年金

サラリーマンやOL:国民年金+厚生年金(天引き)+確定拠出年金(企業による)

サラリーマンの配偶者(専業主婦やパート):国民年金(扶養)

となります。なので自営業の方は特に老後に対しての対策が必要ですね。

2.老後はどのくらいお金が必要?

老後。どのくらいお金が必要だと思いますか?

1億円。

「え。。。?そんなお金ない。」

「いやいや、そんなかからないでしょ?」

私も思いました。笑

ですが本当です。

生命保険文化センターというところからちゃんとしたデータが出ています。

老後は夫婦2人でゆとりある生活をするには

月々35万円かかると言われています。

例えば60歳のご夫婦が85歳まで生きるとしましょう。

35万円×12ヶ月×25年=105,000,000円

かかりました。(笑)

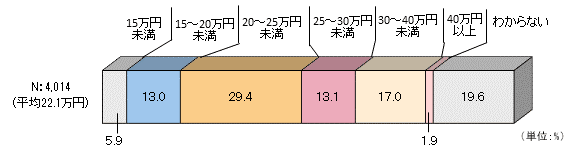

ちなみに老後の最低生活費は月々22.1万円。

出所)公益財団法人生命保険文化センターから転用

私は仕事柄60歳以降の方と関わることが多いのですが、最低でも25万はかかると多くの方がおっしゃっていました。医療費、介護保険、負担も大きいんです。これから更に大きくなるでしょうね。

3.どのくらい貰えるの?

一般的には現役時代の7割程度と言われています。

夫婦2人で毎月受け取る公的年金はどのくらいでしょう?

平均19万円(総務省「家計調査:家計収支編」(平成H 29)より)

最低生活費も賄えていないですね。これが現実なんです。

だから計画が大切なんです。今は身体が働いてくれますが、老後はそういうわけにはいきません。減る預貯金に恐怖しか覚えないです。

貰える公的年金額は下記のURLから簡易計算できます。

4.それぞれの手段とメリットデメリット

老後の収入の基本は公的年金(国民年金、厚生年金)です。

ですが足りません。正直に言います。足りません。

なのでプラスアルファとして

「確定拠出年金」「積立NISA」をするのが良いと思います。

確定拠出年金のメリットは節税、デメリットは60歳まで引き出せないこと。

積立NISAのメリットはすぐお金にできること。デメリットは私的にはありません。

ですが注意点として運用する商品によって運用成果は大きく変わること。ただやれば良いというものではありません。

その件に関してはまた別の記事で書きたいと思います。

年金の話は今回はここまで。

日本の教育はお金の勉強がありませんでした。知らなくて当然と言えば当然です。ですがそれは理由にはならず、困った時には企業も国も助けてくれません。なので確定拠出年金という仕組みができたりNISAなどの制度を国は取り入れました。自分で気づいていくしかないんです。計画を持ちましょう!

ご不明点あればお気軽に質問してくださいね!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

FPは「お金の健康診断」

老後資金の準備は、早い段階から計画を立てていくのが大切。

「時間」を味方につけるのが大切です。

「時間」が最後の武器であり、最強の武器です。

この記事が気に入ったらサポートをしてみませんか?