SASBスタンダードを学ぼう② 実は日本企業の採用は少ないのが現状

少し間が空いてしまいましたが、以前のnoteの続きで、SASBスタンダードについて調べていきたいと思います。

Companies reporting with SASB Standards のページ2023年11月26日現在にて「Country」を「Japan」で指定した検索結果は「82社」であると前回のnoteに書きましたが、この数って多いのでしょうか、少ないのでしょうか。

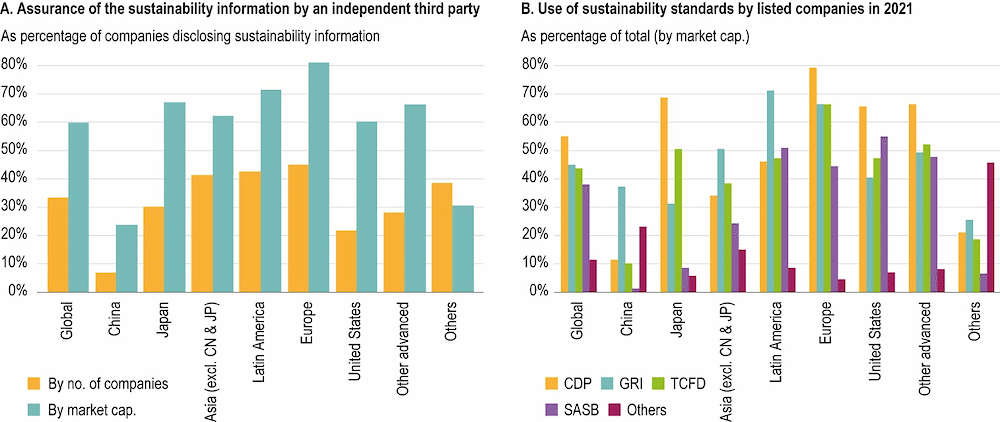

G20/OECDコーポレートガバナンス原則の改訂版とあわせて発表された「OECD Corporate Governance Factbook 2023」の第 1章「Global markets, corporate ownership and sustainability」の記述および図表を見ると、日本ではSASB基準の採用が少ないことがわかります。

Currently, listed companies often disclose a full (or partial) alignment with one or more international reporting standards. Global Reporting Initiative (GRI) standards, Task Force on Climate-Related Financial Disclosure (TCFD) recommendations or SASB standards were used in their 2021 sustainability-related disclosure by companies representing an average of 42% of global market capitalisation (Figure 1.11, Panel B). The CDP questionnaires, formerly known as Climate Disclosure Project, were used by listed companies representing 55% of market capitalisation globally. Regional variations in the use of standards are noteworthy. For instance, TCFD recommendations were prominent in most regions except in China and Others, and SASB standards were used less in China, Japan, and Others.

グローバルで見ると、SASBスタンダードは、 CDPには及ばないもののGRIやTCFDとは比較的近い水準で使用されているのですが、日本や中国、その他地域ではあまり使われていないとのこと。

とはいえ、pwcでは、レポート内で「TOPIX100 構成銘柄の企業(TOPIX100企業)の53%がSASB基準に言及もしくは使用しており、そのうち約3分の2がSASB対照表を作成していた」というレポートを発表していますので、これから伸びて行くところなのかもしれませんが。

SASBの採用がまだ少ないのは、2018年にできたばかりの比較的新しい基準だからなのか。それともTCFDのように開示が義務化されていないからなのか…まだよくわかりません。

次回、引き続き考えて行きたいと思います。

短いですが本日はここまで。

以上、サステナビリティ分野のnote更新1000日連続への挑戦・54日目(Day54) でした。それではまた明日。

この記事が気に入ったらサポートをしてみませんか?