すらすらわかる銀行の貸倒引当金のお話。

先日、曙ブレーキが事業再生ADRを申請したことに伴い、貸出を行っていた地方銀行 武蔵野銀行が東京証券取引所に「債権の取立不能または取立遅延におそれに関するお知らせ」を開示しております。

http://ke.kabupro.jp/tsp/20190130/140120190130466363.pdf

適時開示には、「上記債権 7,000 百万円につきましては、2019 年 3 月期第 3 四半期において全額引当処理等を実施いたします」と記載されております。

武蔵野銀行は曙ブレーキに対して7,000百万円もの債権(貸出金)があったことがわかります。

では、全額引当処理とはなんのことでしょうか。

こちらは、貸倒引当金を、銀行の費用(損失)として計上し資産のマイナスとして表示することをいいます。

費用ですから、銀行の最終利益が減少するわけです。

資産のマイナスですから、総資産はその分減少することになります。

今回は、一般にはあまり詳しく知られていない銀行の貸倒引当金の仕組みについて、お話してみようと思います。

目次

1.(貸借対照表編)貸倒引当金って、そもそも何?

2.(損益計算書編)銀行は一定の貸倒の可能性を見込んで利息を上乗せしています。

3.(応用編)個別貸倒引当金と一般貸倒引当金。

4.(専門マニア編)銀行の貸倒引当金と税効果会計。

1.(貸借対照表編)貸倒引当金って、そもそも何?

貸倒引当金というのは、資産の部にマイナスで表示されています。

武蔵野銀行の貸借対照表を見てみましょう。

第3四半期決算の短信はまだ開示されていませんので、中間期(9月決算)のものです。

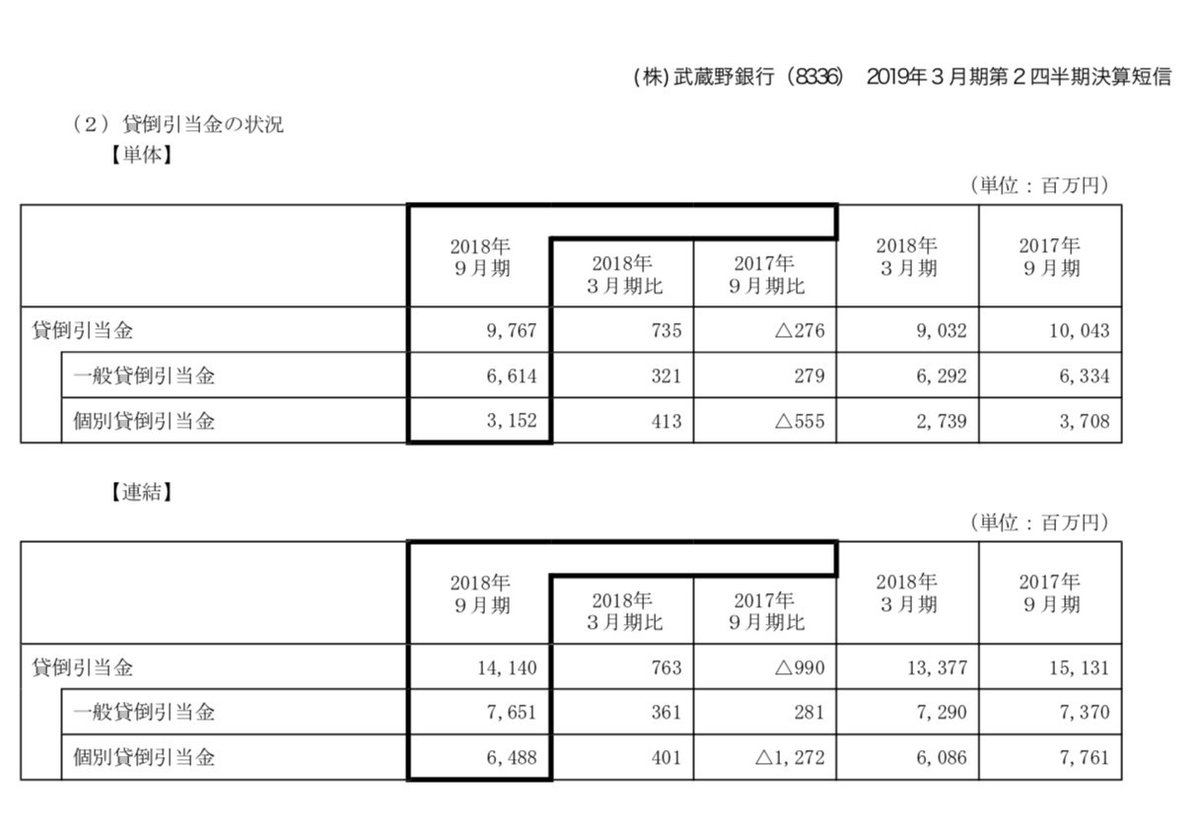

資産の部の下の方に△14140百万円と記載されております。141億円ですね。この貸倒引当金は、上の方の貸出金3兆4千億円に対応するもので、9月末時点で、武蔵野銀行は3兆4千億円のうち141億円の貸倒のおそれがある(回収できない可能性がある)と評価して財務諸表に示しているわけです。

引当金というものは、決算時点で企業が負っている負債を示す負債性引当金と、資産の回収可能性を評価して示す評価性引当金の大きく2つの種類に別れます。

負債性引当金は、従業員の退職金や企業年金を示す退職給付引当金、ボーナスの支払い債務を示す賞与引当金などが代表的なものです。

評価性引当金の代表的なものは、先に述べました貸倒引当金です。

引当金を計上して開示することで、財務諸表を読む投資者等に対して、この企業の経営者は貸出金の回収可能性をこのように評価しているのだなということを伝えることができるわけです。

仮に引当金をまったく計上せず、実際に貸倒が起きてから初めて損失するような会計処理をしたとすれば、外部の投資者にはその時点まで貸出金の回収可能性について何の情報も得られず、不意打ちを食らってしまうことになりますね。

そのため、定期的に貸出金の回収可能性を評価して、貸倒引当金を計上することが会計のルールで求められているわけです。

2.(損益計算書編)銀行は一定の貸倒の可能性を見込んで利息を上乗せしています。

さて、最初に貸倒引当金の評価性引当金として、貸借対照表の視点から説明いたしました。

次に損益計算書の視点からもみてみましょう。

しましまの損益計算書では科目が集約されていて見えませんので、短信の後ろの方の説明資料をみてみましょう。

こちらを参照しますと中ほどに一般貸倒引当金繰入額、個別貸倒引当金繰入額という科目と数字が出てきます。

このうち、個別貸倒引当金繰入額は約10億円です。

これは、前年度末に比べて、9月期末の貸倒引当金の額が10億円増えた、つまり回収不能の評価額が10億円増加したということを示しています。

銀行は貸出金利息を決める際、一定の確率で回収不能状態になるであろうことを見積もり、借り手の信用力に応じた金利を徴求する契約を結んでいます。

貸倒引当金繰入は貸借対照表の視点からは期末の貸出金の回収可能性の評価ですが、損益計算書の視点からは、利息受取りのうちその期に貸倒の可能性が生じたものを評価して費用として計上、収益である貸出金利息と対応させているという費用収益対応の原則からも説明することができるわけです。

3.(応用編)個別貸倒引当金と一般貸倒引当金。

ここから先はちょっと専門的なお話になります。

損益計算書に一般貸倒引当金繰入と個別貸倒引当金繰入がありました。

同じく貸借対照表の貸倒引当金も一般貸倒引当金と個別貸倒引当金に分かれております。

銀行は数万を超える多数の借り手に貸出を行っております。その貸出先の状況は様々であり、順調に事業を行い正常に当初の約束どおり元利金を返済している先が大部分ですが、ごく一部の債務者は事業が上手く行かず、赤字を計上していたりさらに悪化して当初の約束どおりの返済ができなくなっている先もあるわけです。

銀行は、ある一定のルールに従って借り手を評価しております。

と言っても全先を個別に評価するのは不可能ですし意味もありませんから、正常な先、一過性の赤字先などは一括して「一般貸倒引当金」を計上しています。

全体からするとごく一部ですが、慢性的に赤字であったり、債務超過状態になっている先以下は破綻懸念があるということで「個別貸倒引当金」の対象となります。

会社更生法や民事再生、破産などの法的手続のほか、冒頭に挙げました曙ブレーキのように私的整理の一つであるADRを申請したりした先も個別貸倒引当金の対象ですね。

実務専門書である『銀行経理の実務』から定義を引用してみます。

「個別貸倒引当金は、回収不能とされる貸出金等のうち貸倒償却するもの以外の貸出金等については回収不能額を、最終の回収に重大な懸念があり損失の発生が見込まれる貸出金については、債権額から担保の処分可能額および保証による回収が可能と認められる額を減算した残額のうち必要額を、それぞれ繰り入れる」

「一般貸倒引当金は、貸出金のうち、貸倒償却するものおよび個別貸倒引当金へ繰り入れするもの以外の貸出金について、合理的な方法により算出された貸倒実績率等に基づき算定した貸倒見込額を繰り入れる」(引用元:『銀行経理の実務』第9版、金融財政事情研究会、2016年、392頁)

・・難しいですね。これをストレートに読んで直ぐに理解するのはなかなか厳しいのではないでしょうか。

4.(専門マニア編)銀行の貸倒引当金と税効果会計。

「あれって、有税だよね」会計に詳しい人たちはよくこんなセリフを言っています。

1~3でお話してきた貸倒引当金、すべて企業会計上のものです。会計は、投資者等の意思決定に資するよう企業の状況について情報開示することが役割です。会計上の利益は(いろいろな説明方法がありますが)、一般に、収益から費用を差し引いたものです。

一方、税法です。企業(法人)の利益に対しても税金が課されます。税法上の利益は、益金から損金を差し引いたもので、所得と呼ばれます。収益・費用と益金・損金はほぼ重なり合う概念ですが、税は、法律に基づいて公平に課されなければならず、企業会計とは目的を異にします。そのため、企業会計上の当期純利益がそのまま課税標準である所得にはならず、一定の調整がなされることになります。

法人税法にも貸倒引当金の規定がありますが、税法で損金と認められるのは会計とは似て非なる条件です。会計上のルールに従って計上された貸倒引当金が税法上の貸倒引当金には当てはまらず、会計上の費用ではあるが、税法上の損金ではないケースが多く存在します。

会計と税務の違いを細かく説明しようとするとかなりの文字数を要します・・単純化していいますと、税務上の(個別)貸倒引当金は「確定した場合」のみ損金として認められるため、会計で貸倒損失の額や回収可能な額の見積もりを立てて計上した貸倒引当金は、ほぼ損金にはならないことになります。

会計と税務で差異がある場合、会計上の費用に対して法人税がかかることになるため、冒頭でいいました「有税」ということになるわけですね。

さて、有税処理になりますと、損益計算書に計上される税引き前利益×税率と、法人税の額が合わないことになります。そこで、これを対応させるために税効果会計というものが用意されています。

税効果会計とは、企業会計とは異なるルールである法人税法という法律に従って強制的に課税される法人税の影響を、企業会計の利益算定に対して「中立なものにする」という会計基準でしょうか。

有税処理の場合はその貸倒引当金繰入額に税率をかけた分だけ納税額が費用として計上されてしまうので、これを企業会計で打ち消すために法人税等調整額と繰延税金資産という科目で調整する手順となりますね。

繰延税金資産は、貸倒引当金が将来無税になったときに納税額を減らす効果があることから、将来の納税額減少を資産として表していると説明されます。

この繰延税金資産の計上するには複雑な手順を経なければなりません。

有税で計上した貸倒引当金については、「いつ税務上も損失として認められるのか」という見積もりをしなければなりません。

これをスケジューリングと言います。

さらに、貸倒引当金が無税化したときに肝心の課税所得がなければ減らすべき税金が存在しないことになります。

スケジューリングと銀行の将来課税所得の十分性がなければ、貸倒引当金にかかる繰延税金資産は計上できないということになるわけですね。

5.わからない?

そんなことを言ってはいけません。

銀行の中の人は、毎日毎日こういうことをコネコネしてエクセルで何やらプチプチしているのです。

その結果として投資者に情報が伝えられ、預金は安全守られているのです。

そんな中の人をwebで見かけたら、ちょっと100円玉を数枚ぶつけてあげてください。

それでまた、コネコネプチプチして、webにこんな記事をすらすら書いてくれるかもしれません…😊

いただいたサポートは会計・金融の専門書購入に充て、次の記事の執筆に生かします!