続・銀行の資金繰りの実際について。

日本の金融システムが不良債権問題で揺らいでいた1997~1998年頃、多くの銀行が経営破綻に追い込まれました。

不良債権というのは、厳密な定義はそれぞれの法令や会計基準で定められておりますが、簡単にいいますと、融資を受けていた企業の事業経営がうまくいかなくなって、銀行からの貸出金元金が当初の約束通り返済されなくなり、利払いすら滞ってしまうことをいいます。

当時、不良債権問題を解説する報道記事のなかに、「融資先からの貸出金の返済が滞って、銀行は資金繰りに窮し破綻した」という記述を見かけた記憶があります。

一般の商品販売や製造業、サービスを提供する事業会社であれば、「経営不振→売上減少→現金が入ってこない→仕入先への買掛金や従業員給与が期日通り払えなくなる→資金繰りがショートして経営破綻」という流れがあります。

「銀行にとって、貸出金は売掛金のようなものであり、利息受取は売り上げにあたる」という解説もありますから、銀行にとってもこの「融資先からの貸出金の返済が滞って、銀行は資金繰りに窮し破綻した」という解説は一見すると正しいようにも思われます。

しかし、この説明は「ストレートには」正しくありません。

その理由は、多くの場合において、銀行から融資を受けている企業は同時にその銀行に預金口座を保有しており、貸出金返済はその預金口座から行われるためです。

今日はそのお話を。

1.貸出金の返済が行われても、銀行の手許現金は増えない。

2.借り手による現金の稼得活動は、多くの場合、銀行内部・金融システム内部で相殺されてしまう。

3.銀行が破綻するのは、信用が失われて「決済のバランス」が崩れたとき。

1.貸出金の返済が行われても、銀行の手許現金は増えない。

銀行からお金を借りている企業にとって、「貸出金の返済が行われても、銀行の手許現金は増えない」というのは信じられないことだと思います。

だって、毎月血の滲むような努力で売上をあげて、期日までに現金を回収し、仕入先への支払いと給与支払いを終えて月末に銀行へ利息を付けたうえで貸出金元金を返済する。

気が付くと金庫は空っぽ、預金残高もゼロすれすれ。

借り手を株式会社Aとします。

確かに借り手Aの手元から現金は減っているのに、それを受け取っている銀行の手許現金が増えないというのは解せないでしょう。

ここで、貸出金の返済が行われた際の銀行のバランスシートの動きを図に表してみます。

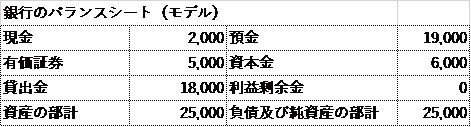

これが貸出金の返済が行われる前の銀行のバランスシートの状態です。

借り手Aが融資を受けているのは、銀行のバランスシートでは「貸出金」という科目で資産の部に計上されています。モデル図ですので、銀行の純資産は資本金6,000があるだけで、利益剰余金(過去の利益の蓄積)はゼロと置いています。

ここで、今月分の返済の期日が来ましたので借り手から元金1,000が利息100をつけて返済が行われました。借入金の返済は、窓口に現金を持参するのではなく、借り手Aがその銀行に保有している預金口座の残高から自動的に引き落としされてることがほとんどです。

返済を受けると、銀行X内部ではこのような勘定仕訳が起きています。

この仕訳が起きた結果、銀行のバランスシートは次のような状態に変化します。

返済前のバランスシートと比較すると、次の科目が異動しています。

貸出金・・・1,000減少

預金・・・1,100減少

利益剰余金・・・100増加

借り手Aが減らしてしまったはずの現金は、銀行Xのバランスシートでは動いていません。返済を受ける前も、返済を受けた後も、2,000のままで変化しておりません。

このように、貸出金の返済そのものは銀行のバランスシート上に計上されている現金の動きにはまったく影響を与えないのです。

2.借り手による現金の稼得活動は、多くの場合銀行内部・金融システム内部で相殺されてしまう。

この説明はおかしい、借り手Aが販売先から回収してきた現金を、X銀行口座に入金するというプロセスがあるはずだ、現金はどこに消えたんだという反論が予想されそうです。

確かに、借り手Aが事業を行って現金を稼得すれば、銀行預金は増加します。これを説明してみましょう。

借り手Aが、同じ銀行Xに預金している販売先Bへ1,000販売して代金を受け取りました。

Bは、現金をATMから1,000引き出してきて、Aに支払いします。

Bの行動により、銀行Xではこのような仕訳が起きます。

(借方)預金 1,000 (貸方)現金1,000

Aは受け取った現金1,000を銀行Xに開設してある預金口座へ入金します。

Aの行動による銀行Xの仕訳はこうです。

(借方)現金1,000 (貸方)預金1,000

AとBの行動による仕訳をご確認ください。科目と金額が貸借(左右)同額。

両者の行動の結果、仕訳は完全に相殺されてしまい、銀行Xの保有する現金はまったく増減しません。

いや、これはAの取引が同一銀行X内のBとだけで、外部からの現金稼得を考慮していないからだ、やはり説明がおかしい!という反論も考えられます。

では、次に別の銀行Yに預金口座を保有しているCに登場してもらいましょう。Aは、Cに1,000販売して、代金は振り込みで受け取りました。

銀行Xの仕訳はこうなります。

(借方)現金1,000 (貸方)預金1,000

銀行YからCによる振り込み支払いが行われると、銀行Xの手許現金は増加します。厳密には、銀行Xが日本銀行に保有している日銀当座預金の残高が、同じく銀行Yの同預金から振替されて1,000増加します。

日本銀行当座預金を持っていれば、いつでも日本銀行の窓口へいけば現金を引き出せるので事実上、現金と同等物であるといえますね。

さて、やっぱり借り手Aが銀行Xの外へ販売すれば、銀行Xの現金は増えるのでは・・?

ここで、Aは仕入れ代金800と給与200を支払いしなければいけないとします。Aは、銀行Xの口座から現金を引き出して仕入先と給与を支払いします。

仕入先Dと従業員Eは、また別の銀行Zへ預金口座を保有しているのです。

Aは買掛金800をDへ支払います。ここで銀行Xでは次のような仕訳がおきます。

(借方)預金800 (貸方)現金800

従業員Eへの給与支払い時の銀行Xでの仕訳はこうです。

(借方)預金200 (貸方)現金200

Aと「C、D、E」との間の取引をすべて合算すると、預金が1,000増減し、現金も1,000増減します。

現金・預金の取引は銀行X内、銀行X・Y・Zの金融システム内部で完全に相殺されてしまいました。

相殺されてしまったあと、Xのバランスシートは何も変化していないようにみえてしまうわけです。

3.銀行が破綻するのは、信用が失われて「決済のバランス」が崩れたとき。

先ほど説明した一連の取引はモデル化したものであり、実際の金融システム内部では無数の預金・現金の決済がおこなわれています。

国内のみならず、外国為替を含めれば数えきれない経済主体が国内外で、誰からの指示も受けることなく、現金の引き出し、他者への資金の振り込み、受け渡しを自由に行っております。

全能の設計者が中央計画を立てて命令しているわけでもないのに、資金の流れは詰まることなく毎日決済されていっているわけです。

通常の経済取引の流れが回っていれば、個々の銀行は季節ごと、毎月ごとに波はあれど、経験則で次のようなことを把握しています。

「このくらいの現金を保有していればATMの現金は尽きることがない」

「為替決済が相殺しきれず他の銀行へ受け渡ししなければならない日本銀行当座預金残高が不足をきたすことはない」

無数の借り手が個々にやっている売掛金の回収、買掛金の支払い、給与の支払い、貸出金の返済もその経験則の前提として織り込まれているわけですね。

さて、あるとき銀行Xでは借り手Aをはじめとして多くの貸出先の業況が悪化し、不良債権が蓄積していっていることが明らかになりました。

通常の経済の流れであれば、不良債権の累増そのものはストレートには銀行の資金繰りには影響しません。

しかし、預金者は不安にかられます。

不良債権が累増して、銀行の資本金6,000を全部食いつぶしてしまうかもしれない。

この時点では、銀行のバランスシートは最初のままです。

不良債権が7,000まで累増し、貸倒損失が7,000計上されると預金者は予想します。仕訳であらわすと、このようなことが起きるのではないかと想定するわけです。

(借方)貸倒損失 7,000 (貸方)貸出金 7,000

こうなると、銀行が保有していた6,000の資本金はすべて食いつぶされてしまいます。反対側の貸出金も同額7,000減少しますね。そうすると、銀行Xの資産は25,000-7,000=18,000まで減少。

資産18,000をすべて処分したとしても負債(=預金)19,000を返済しきれない「債務超過」になるのではないかと恐れてしまう。

こうなると、安全だと思っていた預金が危ういと感じ、預金者はそうなる前に銀行Xへ払いだしてくれ、現金に替えてくれと押し寄せる銀行取付騒ぎとなってしまうことになります。

銀行Xが破綻に追い込まれるのは、何も預金者19,000が全員窓口に押し寄せたときではありません。

もう一度モデル図を掲示します。

銀行Xは預金19,000に対し、現金は2,000しか保有していません。

ここでわずか3,000の預金者が押し寄せただけで、銀行Xは預金支払いに応じきれなくなってしまいます。

銀行取付騒ぎの仕訳はこうです。

(借方)預金 3,000 (貸方)現金3,000

現金は手許に2,000しかありませんから、この仕訳は不可能です。

預金契約上、銀行はほぼ無条件に預金引き出しに応じなければなりませんから、ここにいたって銀行は資金ショートにより経営破綻に追い込まれてしまうことになります。

銀行の資金繰りを支えているのは「信用」という、目に見えない危ういものです。

自分の預金が安全ではなくなるかもしれないという「予想」が、預金者全員ではなくごく一部に共有されただけでこのように銀行は資金ショートに追い込まれてしまうのです。

その引き金は、不良債権累増などにより銀行の信用が失われてしまったことでした。

実際には、このような信用不安による銀行取付騒ぎがおきないように金融庁による監督・規制の仕組みがあり、日本銀行が民間銀行の資金繰りを日々モニタリグしています。

また、預金保険制度の存在によりいきなり預金の安全性がうしなわれることがないような仕組みも整えられています。

今日のお話はこのあたりでおしまいです。

こちらも合わせてどうぞ。

いただいたサポートは会計・金融の専門書購入に充て、次の記事の執筆に生かします!