固定株価現金化プログラム「TLP」について

当社子会社である株式会社スーツ・ウェルス・マネジメントでは、2020年7月1日より、同社の金融工学を活用したシステムと予め定められた業務フローに基づいて提供される機械的売買プログラムとして、固定株価現金化プログラム「TLP™」及びストック・オプション行使促進プログラム「PESOP™」の提供を開始いたしました。

本稿では、固定株価現金化プログラム「TLP」について、もう少し詳細のご説明をしたいと考えています。

なお、本稿は、有効な情報に基づき作成された同社の事業をご理解いただくためのものであり、投資を勧誘するものではありません。

1.「TLP」の開発の背景

「TLP」を開発した理由は、信託銀行や証券会社が提供する株式処分サービスの報酬が高いことや、ブロックトレードにあたり大幅なディスカウントを求められることなどから、上場会社の株式保有者の方が、リスク以上に金銭的な支出をしている場合が多いことに問題意識を持ったためです。

もちろん、金融の世界において、今回のように株式を現金にするなど金融取引にあたり、一定の取引コストがかかることについては致し方ないことだと思います。

しかし、上場会社の株式保有者の方のうち、持ち株比率が特に高い方々は、当該上場会社を創業された経営メンバーであることが多いです。このことは、東京証券取引所マザーズに株式上場するベンチャー企業などでは特に顕著です。一般的に、経営メンバーは、会社経営のプロフェッショナルではありますが、金融について豊富に知識がある方ばかりではありません。

そのため、プロフェッショナルである金融プレイヤーとアマチュアである株式保有者の間で行われる株式の現金化については、金融機関が著しく高い報酬を取得したり、大幅なディスカウントを入れることで買い方の機関投資家が著しく有利であったりと、情報の非対称性が大きい中で、多くの取引がなされていると考えています。

2.「TLP」の概要

固定株価現金化プログラム「TLP」(Target Liquidation Program、通称:ティー・エル・ピー)は、上場会社の株式保有者の方に向けたサービスで、予め決められた株価で保有株式の現金化を図ることができるプログラムです。

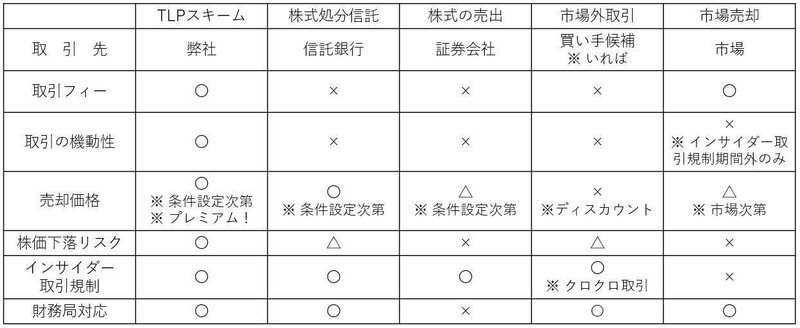

以下の比較表は、上場会社の株式保有者の方が株式を売却する方法、具体的には、株式処分信託、株式の売出、市場外取引、市場売却、そして、「TLP」を比較したものです。

この比較表から分かるとおり、「TLP」は、報酬、機動性、価格、株価下落リスク、インサイダー取引規制への対応や財務局対応など記載の全ての項目において、他サービスと比べ、競争優位性があります。

3.想定するお客様

想定するお客様は、(1)信託銀行や証券会社に株式処分サービスを依頼したくとも、金融機関に対して支払う報酬が合わない方、(2)ブロックトレードの相手方が見つからなかったり、大幅なディスカウントを求められたりしている方、(3)上場会社の流動性を確保したい方、(4)ご自身での株式売却につき、インサイダー取引規制などコンプライアンスや、株価に影響を与えないかご心配をされている方などです。

株式会社スーツ 代表取締役 小松 裕介

2013年3月に、新卒で入社したソーシャル・エコロジー・プロジェクト株式会社(現社名:伊豆シャボテンリゾート株式会社、JASDAQ上場企業)の代表取締役社長に就任。同社グループを7年ぶりの黒字化に導く。2014年12月に株式会社スーツ設立と同時に代表取締役に就任。2016年4月より総務省地域力創造アドバイザー及び内閣官房地域活性化伝道師。2019年6月より国土交通省PPPサポーター。

この記事が気に入ったらサポートをしてみませんか?