決算資料で見るポイントと分析事例(ユーザベース)

どうも、お久しぶりの更新です。Suiです。

今日は具体的な企業分析の記事を書きました。

決算資料を読んで業績の状況を確認する方法・思考プロセスについて、かなり具体的に解説していますので、参考になれば嬉しいです。

自分は知らない企業を調べる際に、最初のプロセスとして、決算資料から直近の業績や簡単な事業内容を確認します。

その考え方や実際にデータをどう整理しているかを書いたので、ぜひ読者のみなさんもこの方法で決算資料を見ながらデータや情報を整理してみてください。

この記事がおすすめな方

●決算書や決算資料の読み方、プロセスについて知りたい人

●決算資料のどこに注目すればいいか分からない人

さて、今回分析するのはSPEEDAやNewsPicksを運営するユーザベース(証券コード:3966)です。

*この記事は以前にALTalkで掲載した記事を再編集・補足したものになりますが、1つの記事で全体のプロセスが理解できるよう大幅に修正をしています

<ディスクレーマー>

公開情報に基づいて、分析・解説を行っていますが投資判断を推奨するものではありません。ポジティブ・ネガティブの評価、表現はあくまで主観によるものです。

分析の説明に入る前に、まずは全体の流れとして、以下の順番で分析をしていきます。

1章:ユーザベースの全体像(事業ポートフォリオ)を把握する

2章:各事業セグメントの売上・利益、KPIなどの数字を整理する

3章:直近決算(2020.12期1Q)で進捗を確認

個人的におすすめする分析の考え方は、全体→事業セグメントとブレイクダウンしていくイメージです。

特に業績部分を見る時には、全体業績→各セグメントの順で数字や要因を確認します。例えば全体で増収だった場合にどのセグメントが1番寄与したのか、どのセグメントの増収幅が大きかったのかをチェックします。

さて、具体的なプロセスとしては、まずユーザベースの全体の業績(連結業績)を整理することで全体の理解を深めます。次に事業セグメントを深堀りして各事業の収益構造を理解し、それらを踏まえて直近決算を確認していきたいと思います。

分析のゴールとしては、決算説明資料などを見て会社がどのような事業で構成され、各事業の業績状況を理解していきます。さらに、どの事業が会社全体の成長ドライバーとなっているかを理解すると同時に、この会社の業績を見るうえで重要な数字は何か?という点も確認していきたいと思います。

それでは具体的に決算資料を見ながら分析していきましょう。

2019年12月期 決算説明資料

https://ssl4.eir-parts.net/doc/3966/ir_material_for_fiscal_ym2/76777/00.pdf

ちなみに最新の決算説明資料は5月14日に発表された2020年12月期 第1四半期の資料 (*1)ですが、2Qや通期の決算資料の方が詳細なデータや説明資料が掲載されているケースが多いので、分析の際にはそちらも見ることをおすすめします。(企業によっては、2Qと通期のみ決算説明資料を開示している場合もあります)

*1:ALTalk記事の公開時点で最新の決算

今後、ここに決算アップデート記事のリンクを貼っていきます↓

<記事リンク>

2020年12月期 4Q決算(公開予定)

2021年12月期 2Q決算(公開予定)

1章:ユーザベースの全体像(事業ポートフォリオ)を把握する

まずは全体像の理解から始めたいと思います。決算資料を見ると、色々な数字がたくさん書いてあって迷う方も多いかと思います。ただし、必ずチェックすべきなのは、次の2点です。

①全体業績(連結業績)の売上・利益

②各セグメントの売上・利益

ユーザベースの場合、連結業績のページでセグメントごとの数字まで記載されているので分かりやすいですね。資料にあるとおり、ユーザベースは4つのセグメントから構成されています。SPEEDA事業、NewsPicks事業(以下、NP事業)、Quartz事業、その他B2B事業の4つです。

まずは全体の数字である連結業績がどうだったかを見ていきます。

一般的には、連結業績の売上と営業利益(または当期純利益)の推移や前年比較が記載されるので、それを見て売上と営業利益がどのくらい伸びているのかをチェックします。決算短信でも確認可能です。

ユーザベースの場合は前年比で売上が+34%、営業利益にあたるEBITDAはマイナス15億で、2019.12月期は増収減益という内容でした。

-----------------(少しEBITDAについて補足)-------------------

なぜ営業利益ではなく、EBITDAを使って開示しているかというと、それはユーザベースが積極的な投資をしているからです。ざっくり考えるとEBITDA=営業利益+減価償却費なので、投資が大きい企業は営業利益の代わりにEBITDAを使用するケースがあります。

<EBITDAの解説>

【図解あり】EBITDAとは? その意味とは?PLから10秒でキャッシュ・フローをざっくり読み取る方法をわかりやすく3つのステップで解説

https://manabox-global.com/2018/01/18/ebitda/

-----------------(補足終わり)-------------------

次に、売上が+34%に対してEBITDAが赤字になった要因を見ていくと、新規事業であるQuartz事業が▲20.5億円になったことが最大の要因です。Quartz事業を除いた場合はEBITDAは+55%と大幅な増益になっています。つまり、SPEEDA事業、NP事業だけを見ると、増収増益と順調なことが決算資料からわかります。

全体像を簡単にまとめると、以下のとおりです。

●ユーザベースの通期決算は増収減益だった(売上+34%/利益▲15億円)

●4セグメントのうち、黒字事業はSPEEDA事業、NP事業。Quartz事業、その他B2B事業は投資フェーズの赤字事業である

●Quartz事業の赤字が大きく、全体の利益を押し下げた

2章:各事業セグメントの売上・利益、KPIなどの数字を整理

全体像を把握したので次は各セグメントを見ていきます。セグメントで見るポイントは2つ、それは各セグメントの①規模・収益性と②成長性です。

①セグメントの規模・収益性

まずは各セグメントの規模と収益性について見ていきます。簡単に言えば、どのセグメントの利益が大きいのか、利益率の高いセグメントはどこか、について数字をチェックしていきます。

今回はセグメントが4つありますが、具体的にはセグメント別の売上構成比や利益構成比を確認することで、どこが重要なセグメントなのかを判断できます。

売上ではSPEEDA事業、NP事業が共に約3割ですが、利益構成比を見ると、SPEEDA事業が13.8億円に対し、NP事業は3.8億円とSPEEDA事業の方が利益を多く出していることがわかります。(今回のケースだと赤字事業があることで利益構成の比率が分かりにくくなっているため実数を見ます)

ちなみに、これはセグメント別の利益率を計算して比較することも可能です。利益率の高いセグメントがどこで、その高収益セグメントがどれぐらい成長しているかを理解するのが重要です。

SPEEDA事業の利益率:30.4%

NewsPicks事業の利益率:9.1%

②セグメントの成長率

次にどの事業が成長しているかを見ていきます。

成長率を確認する方法は(セグメントが変更される時もありますが)過去2〜3年のYoY(前年比成長率)を見ますが、excelで計算したものがこちらです。

サンプル数が少ない点、利益の金額が小さいためにYoYの変化率が大きくなる点は注意が必要ですが、各セグメントの売上とEBITDAのYoYを見ると以下の特徴が挙げられます。

●売上はSPEEDAよりもNPの方が伸びている

●利益はSPEEDAが安定的に+60%以上の成長、NPは2018年が大きく伸びたor今年が一時的に伸び鈍化?

また、①で確認したとおり、全社業績との関係ではSPEEDA事業とNP事業が利益を稼ぎ、まだ赤字であるQuartz事業、その他BtoB事業に投資していることがこのexcelからも確認できます。

セグメント別の売上・利益をこのようにExcelで整理してあげると、どのセグメントが収益源なのか、投資段階なのか等が見えてくるのでぜひやってみてください。

さて、次に各セグメントを見るうえでのポイントは「収益構造の理解」と「業績とKPIの関係性」です。企業によって開示にばらつきはありますが、KPIまで資料や短信で開示している場合は、セグメント情報とKPIの関係性まで考えるとより理解が進みます。

まず黒字事業であるSPEEDA事業、NewsPicks事業を確認し、その後Quartz事業、その他BtoB事業を見ていきます。

(1)SPEEDA事業

SPEEDA事業は、“SPEEDA”という企業情報データベースを企業向け提供するサービスを展開しています。

上場企業から未上場企業の財務データなどを自由に使用することができ、例えば、企業の経営企画部が自社の競合分析をしたり、M&Aの候補を探す時のデータ収集など様々な場面で使用されます。ライセンス契約でIDが付与されて、月額や年間での料金体系になっているので、サブスクリプション型のビジネスです。

下の表を見ると、SPEEDA事業は利益率(EBITDA/売上)が改善していることがわかります。これは投資フェーズが終わり、コストをかけなくても利益が出せる状態になっていると考えられます。

次にKPIを見ていきます。

ユーザベースはこの決算でセグメントごとに設定されていたKPIをMRRに統一変更しています。おそらく、SPEEDA事業もNewsPicks事業もサブスクリプション型になっているため、統一した方が投資家にとっても分かりやすいのもあり、MRRに変更したのだと思います。

MRR(Monthly Recurring Revenue)とは1カ月あたりのリカーリング(継続的)収益です。簡単にいえばMRR=サブスク部分の1カ月売上です。MRRのYoYを見ると、売上と同じくらいの成長率になっています。また、MRRの期中平均に12(ヵ月)をかけて年間のリカーリング収益(ARR)を計算しSPEEDA事業の売上と比較するとほぼ全てがリカーリング収益になっているため、解約がほとんどないといえるでしょう。

したがって、解約率が低い状態でMRRが伸びれば、その分だけSPEEDA事業の売上も伸びる可能性が高いと考えることができます。今後もMRRの成長率には要注目です。(次回の後編では最新決算でこのKPIも確認していきます)

(2)NewsPicks事業

NewsPicks事業は、”NewsPicks”という経済メディアを運営しており、収益源は①広告売上、②有料会員からの売上、③その他売上から構成されています。残念ながら①~③のそれぞれの売上については説明会資料に数字の開示がありません。

説明会の動画や質疑応答で数字が出ているかもしれませんが、どうしても分析で必要な場合には、IR担当の方へ直接問い合わせしてもいいかもしれません。

この部分で少し気になるのは、広告売上の部分です。新型コロナウイルスの影響で単価や出稿が減少した場合は、広告売上が減少するため、NewsPicks事業の売上減少リスクになります。グラフからの推測で4割近くは広告売上なので、新型コロナウィルスの影響が出ていないか今後も注意が必要です。

また、SPEEDA事業と同じく、NewsPicks事業でもKPIがMRRに変更されています。先ほど同様に各数字を整理してみたのが下の図です。MRRからARRを計算すると約18億円になり、セグメント売上41.9億円のうち43.1%(サブスク比率)となります。MRRに該当するのは有料会員からの売上で、広告売上もあるためSPEEDA事業と比べてサブスク比率は低くなります。

広告売上の部分は気になる点がありますが、MRRがしっかり増加すれば利益率の改善も期待できると思います。2019年12月期で利益率が低下している要因も少し気になりますね。また、広告と有料メディアのビジネスモデルであることから、将来的な利益率の水準はもっと高いはずなので、投資も多少しているのかなと思います。

(3)Quartz事業

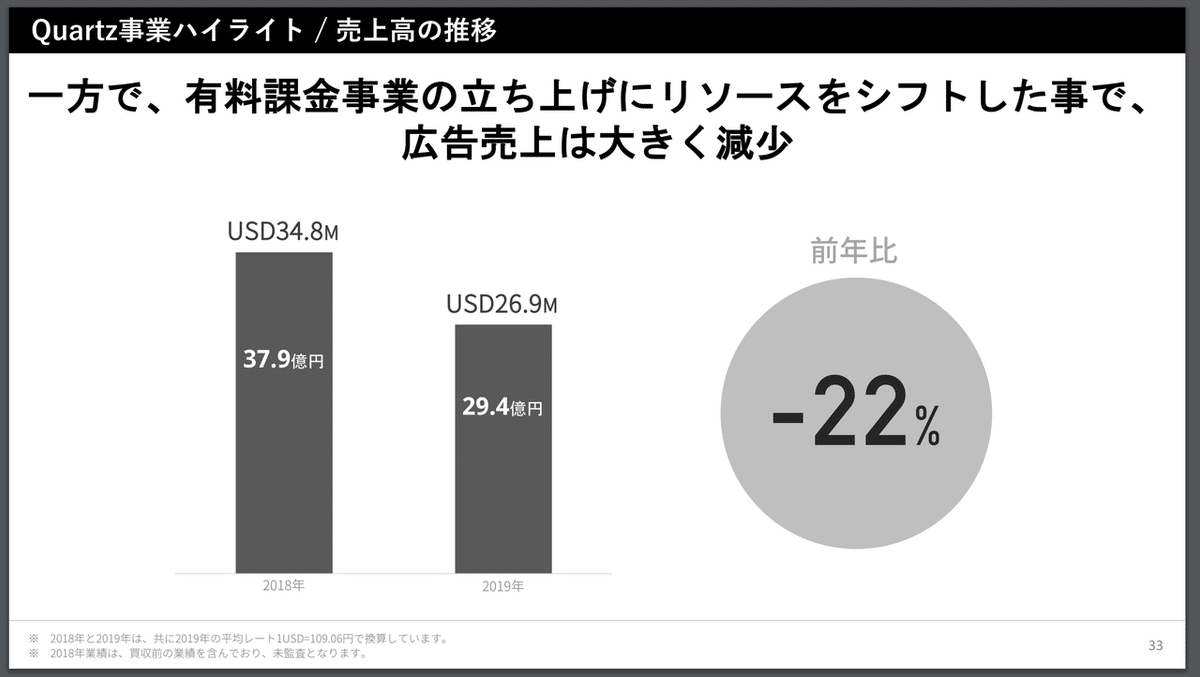

Quartz事業では、"QUARTZ"という海外版NewsPicksのような経済メディアを運営しています。投資フェーズであるQuartz事業ですが、今回は大きな変化がありました。業績を見ると一目瞭然ですが、減収減益となっています。この大きな原因は「有料課金事業の立ち上げ」です。

今までは広告売上だけだったものが、NewsPicksと同様に会員制で有料課金の売上が追加されることになります。減収については説明会のスライド(下図)にある通り、広告売上の減少ですが、減益についてはおそらくこの有料課金事業を開始したことによるコスト増加(下のスライドでは新規会員は1年目40%オフ)も影響していると思われます。

広告売上に関しては、NewsPicks事業と同様に新型コロナの影響が今後は少し注意が必要かもしれません。一方で、それをカバーするように有料会員が増えてくれば、有料課金の売上が伸びてくるのでMRRの増加にも注目です。

ちなみにサブスク比率に関しては、まだ有料課金売上を始めたこともあり、かなり低い水準となっています。

(4)その他BtoB事業

その他BtoB事業に関しては、FORCASというマーケティング関連のサービスが牽引して売上が伸びていますが、まだ売上の規模としては9億円弱(全体の7%)と小さいため、ここでは省略したいと思います。

ただ、今後Quartz事業に続く将来の成長ドライバーになる部分ではあるので、今後も売上の伸びには注目していきたいと思います。

セグメントまとめ

以上4つのセグメントを見てきましたが、基本的には

・広告売上(NewsPicks事業とQuartz事業の一部)

・サブスク型の有料課金(SPEEDA事業全て、事業とQuartz事業の一部)

によって売上が決まる収益構造になっています。

有料課金の部分については各セグメントのMRRが成長しているかが重要になってくるので、決算でのKPIのチェックが必要です。

2章では各セグメントを細かく見てきましたが、最後にこれらの分析を踏まえて、最新決算である2020年12月期 2Q決算(記事作成時点)を見ていきたいと思います。

——————————————————————-

それでは8月13日に発表された2Q決算を詳しく見ていきます。

決算の内容を見る前に、まずここまでのポイントを簡単に振り返りたいと思います。

1章ではユーザベースが4つのセグメントから構成されており、利益を生み出す黒字事業(SPEEDA事業、NewsPicks事業)と投資フェーズである赤字事業(Quartz事業、その他BtoB事業)に分別できる点や、全体業績を見ると同時に各セグメントの売上・利益をチェックする必要性について確認しました。

2章では、各セグメントについて細かく見てきましたが、収益構造としては①広告売上、②サブスク型の有料課金売上、の2つに分けられることが分かりました。また、今後は広告売上が新型コロナの影響を受けるリスク、有料課金売上では重要KPIであるMRRが重要である点を確認しました。

これらを踏まえた上で、2Q決算を見ていきたいと思います。

このように過去の決算やビジネスモデルを分析して、どこが今後の重要ポイントなのか、今後考えられるリスクは何か、などを把握してから決算をチェックすると理解が深まると思いますので、ぜひ試してみてください。

■2020年12月期 第2四半期決算説明資料

https://ssl4.eir-parts.net/doc/3966/tdnet/1875091/00.pdf

■2Q決算説明会 書き起こし+Q&A

コロナ下でSPEEDA・NewsPicks好調の理由、Quartz黒字化への道筋などについて回答(全35問)

https://newspicks.com/news/5146992/body/

決算で確認する際におすすめの順番としては、(1)連結業績の確認(2)各セグメントの確認になります。

(1)連結業績の確認

まずは連結業績の確認です。資料の13ページに記載があり、2Qの実績値は売上63.5億円、EBITDA-1.0億円となりました。

決算を確認する上での注意点ですが、基本的には決算短信や説明会資料では累計の数字で表示されることがほとんどです。例えば、今回の2Q決算であれば1~6月の6カ月間の売上、利益の数字になります。

そのため、純粋な2Qのみ(4~6月の3カ月間)の数字を見る場合には別途計算する必要があります。説明会資料では会社によって3カ月間の2Q単体の数字を計算して掲載している場合もあるので、累計なのか単体なのかは確認が必要です。

1Q決算と2Q決算から2Q単体を整理したものが下の表で、2Q単体では売上31.8億円、利益は-0.6億円となっています。

次にこれまでの記事で見てきたように、まずは売上と利益の成長からチェックしていきます。

売上と利益の成長率を昨年と比較すると、前期(2019.12月期)から売上の成長率が鈍化(2Q累計:85.0%→12.2%)したように見えますが、これは鈍化ではなく前期にQuartzを買収した効果が含まれる影響です。2019.12期では売上が大きく成長した(2019.12期1Q:売上+91.9%)ように見えますが、買収による特殊要因なので注意が必要です。

下の図は買収直後の2019年12月期1Qの資料ですが、買収効果を除いた実質ベースでは+49%となりますので、M&Aが連結売上に寄与するタイミングには注意が必要です。また、前期の利益成長がマイナス(2Q累計-262.5%)になっているのも同様の理由です。

昨年との比較については、上記のとおりM&Aによる影響で単純な比較が難しいですが、今期で1Qと2Qの比較(QonQでの比較)をしてみると、売上・利益の成長率ともに大きく変化していないので、順調だったと言えるでしょう。

(2)各セグメント業績の確認

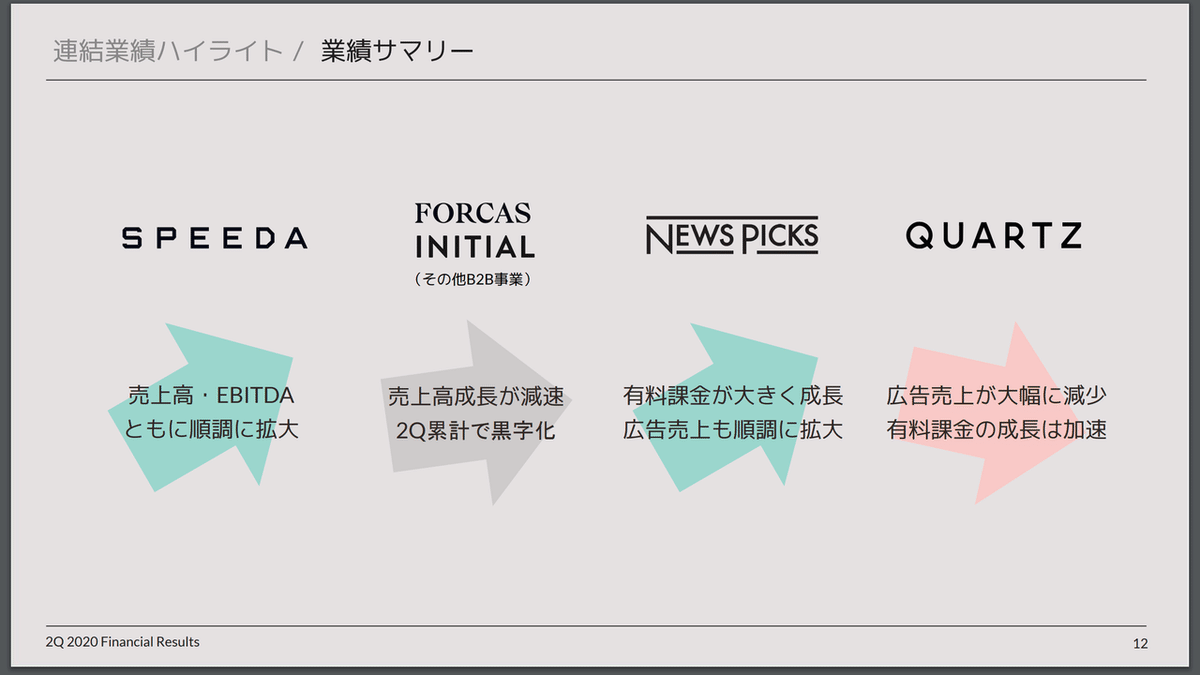

次は各セグメントを見ていきます。p.12の業績サマリーで各セグメントの結果が簡潔にまとまっています。

まずは黒字事業のSPEEDA事業、NewsPicks事業(以下、NP事業)を見ていきます。

連結業績と同様に2Q累計と2Q単体における売上と利益の成長率を確認します。売上成長は昨年から変わらず+20%超と堅調です。

利益成長は+70%台から+20%台と低下しているように見えますが、金額ベースで考えると2.3億円→4.1億円→5.3億円で安定成長している(まだ小さい金額なので比率で見ると低下していく)ので何か問題があったわけでは無いと考えられます。また、利益率を見ても39%台と安定しているので順調と言えるでしょう。

次はNP事業です。

売上成長については2Q累計で+30%超と順調に伸びています。利益については2Q単体を計算してみると実はマイナスということが分かります。これは資料の30ページに記載されているようにマーケティングコストが要因と考えられます。

また、昨年通期では3.8億円の利益なので、下期(3Q+4Q)に利益が偏重する季節性がありそうです。3Q、4QではNP事業の利益がしっかりと出せているかは確認が必要になってきます。セグメント別の通期予想は出ていませんが、前期4QでのNP事業の利益は3.8億円なので、減益にならない水準として残り3億円の利益を下期で創出しなければいけません。3Q決算でこの進捗を確認して達成確度は確認したいところです。

次は投資フェーズにある赤字事業(Quartz事業、その他BtoB事業)を見ていきます。

まずはQuartz事業です。

前回の記事では、Quartz事業の今後の確認ポイントとして広告売上の減少リスクを挙げていました。2Q累計の売上は-57.5%で、1Q、2Qと連続で減収となりました。この要因は広告売上が新型コロナによる影響で大きく減少したことによるものです。

1Qの資料でも言及されていますが、2Qでも状況は変わらず広告に関しては厳しい状況が続いているようです。一方で、利益に関しては赤字幅が縮小しています。

2Q単体では1Q単体よりも赤字幅が縮小しており、説明にもある通り固定費削減の効果が出ています。今後のポイントとしては、資料の29ページにあるリストラ効果が3Q以降に出てくるので赤字幅がどの程度縮まるのかは確認が必要になります。また、①広告売上の回復があるか②有料課金売上が増加するか、にも今後注目していきたいところです。

その他BtoB事業については、売上・利益の金額はまだ小さいですが、順調に成長している点に加えて2Q時点で黒字化できています。今後のマーケティング次第ではありますが、Quartz事業よりも早く連結業績で黒字貢献ができるかもしれません。

最後にセグメント別の業績と全体の連結業績との関係を確認したいと思います。具体的にはどのセグメントが全体の売上・利益増加に貢献したかを確認します。

2Q累計の売上を見ると、連結業績では+6.9億円の増収で、Quartz事業の-7.3億円をSPEEDA事業(+4.9億円)とNP事業(+6.3億円)、その他BtoB事業(+3億円)の増収でカバーしています。

次に利益の増減を見ていきます。2Q累計の利益増加は+4.2億円です。この4.2億円がどのセグメントから来ているのかを見ると、SPEEDA事業+2.2億円、Quartz事業+2.2億円が主な増益要因になっています。

各セグメントの増減については先ほど見てきた通りですが、SPEEDA事業については安定的な利益成長、Quartz事業ではコスト削減による赤字幅縮小が要因です。

今回の説明では売上・利益の増減を最後に書きましたが、通常の分析ではまずこの増減部分を最初に確認してから、各セグメントでその原因は何かをチェックしていくとスムーズに決算の分析ができると思います。

最後に今回のポイントを整理すると、以下の通りです。

<今回のポイント>

・2Q累計、単体ともに増収増益

・増収要因はQuartz事業の減収を3事業の増収でカバー

・増益要因はSPEEDA事業の安定成長、Quartz事業のコスト削減による赤字縮小

・その他BtoB事業が早くも黒字化

また、今回のように足元の業績や事業構造が理解できると、今後の決算での確認ポイントも洗い出すことができます。この確認ポイントは必ずどこかに記録して、次回の決算前に復習することをオススメします。

確認ポイントでは、一時的な要因が解消したか、KPIの数字がどう推移したのかなど、各決算で顕在化した課題や実績に関して、また次の決算でモニタリングすることが重要だと思います。

■今後の確認ポイント

NP事業

・下期の利益創出

Quartz事業

・広告売上の回復

・有料課金売上の増加=MRRの増加

・リストラ効果による赤字縮小

この確認ポイントを踏まえて、今後の決算アップデート記事のリンクを貼っていきますので、次の決算記事も読んでみてください。

<記事リンク>

2020年12月期 4Q決算(更新予定)

2021年12月期 2Q決算(更新予定)

かなり長文となってしまいましたが、今回の解説は以上です。分かりにくい点や疑問・質問などありましたら、TwitterのDMもしくは質問箱(Twitterのプロフィールにリンクがあります)までご連絡ください。

感想などもシェアしてもらえると嬉しいです。Twitterでツイートしてもらえたら即RTします。シェアのボタンは下のプロフィール部分の少し上にあると思います。

いいなと思ったら応援しよう!