税率差異分析の基礎の基礎

今回は税率差異分析について書いていこうと思います。苦手意識を持っている方が多い項目だと思うので、実際の数字を使って考えていきたいと思います。ちなみに私は大好きです。

今回は早速数字を見ていきます。

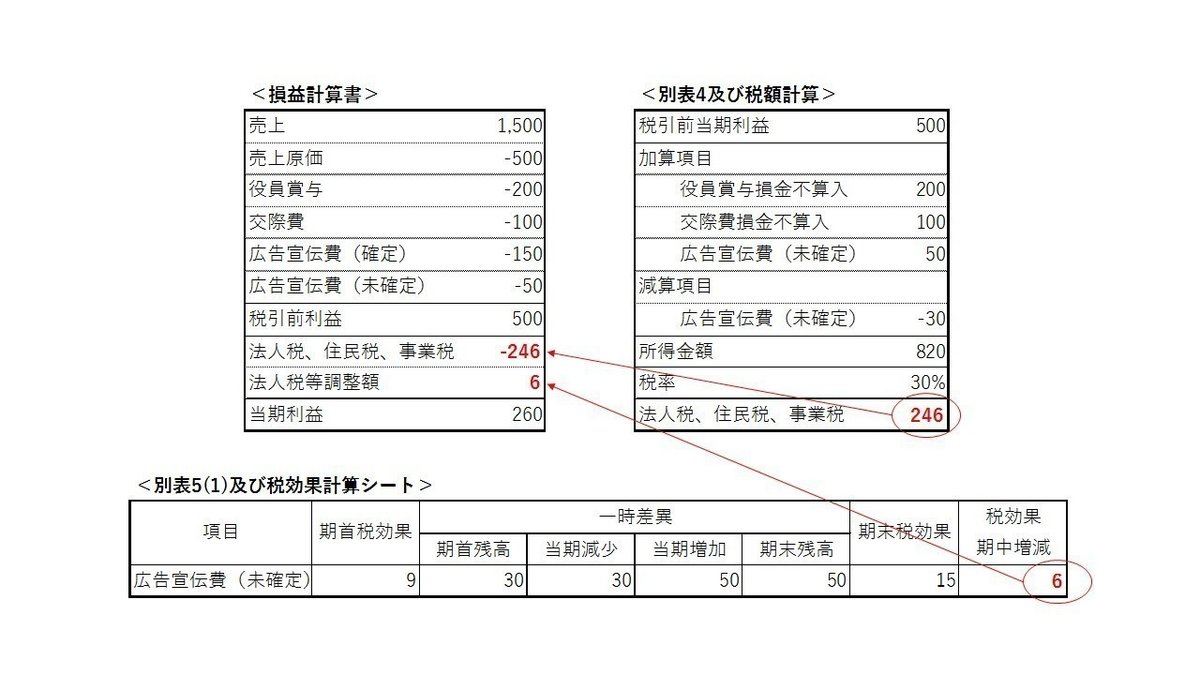

損益計算書、別表4及び税金計算、別表5(1)及び税効果計算シートは下記のとおりとして、法定実効税率を30%とすると法人税、住民税、事業税が246で法人税等調整額(税効果)は6となります。

税率差異分析とは何を分析するかと言うと、税引前利益500×30%=150と実際の税額計算で出た246との差額90を分析していく作業になります。「会計上の税引前利益に税率かけたらだいたい法人税等と一致するんじゃないの??あれ全然違うぞ??どうゆうことだ!!」っていう疑問を解決してあげるわけです。

それでは分析してみましょう!!

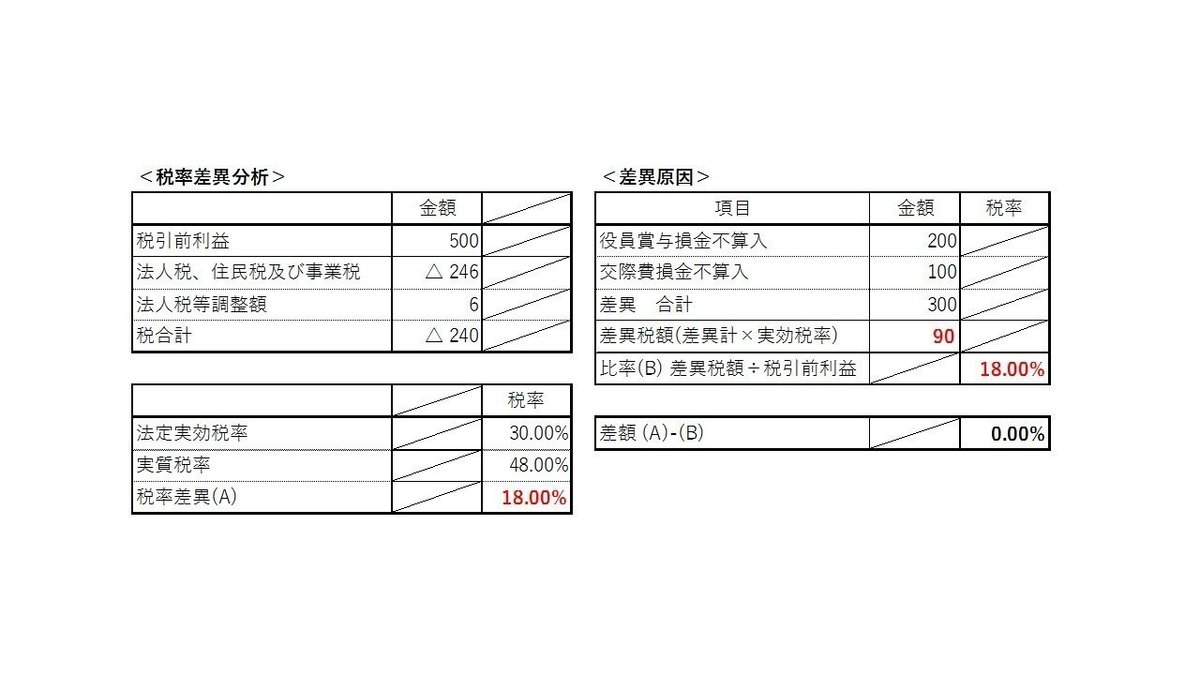

税引前利益500に対して税合計は240なので240÷500=48%となり実質税率が48%となります。法定実効税率が30%ですので税率差異は18%、金額としては90となります。この90の差の項目は会計上は費用になっている役員賞与200と交際費100が合計300ありますが、税務上は上記別表4(1)で見てもらったとおり損金不算入としております。なので、会計上は費用だけども税務上は損金にならない(永久に解消しない差異)ので差の原因になってきます。この300に30%の税率をかけると90ですので、ぴったり一致します。これで税率差異の分析が出来ました。

今回はわかりやすくするために永久差異のみを差異原因としましたが、色々な種類の差異原因があります。連結納税であったりIFRSだったりするとさらに複雑になってきます。これらについても今後書いていこうと思います。

この記事が気に入ったらサポートをしてみませんか?