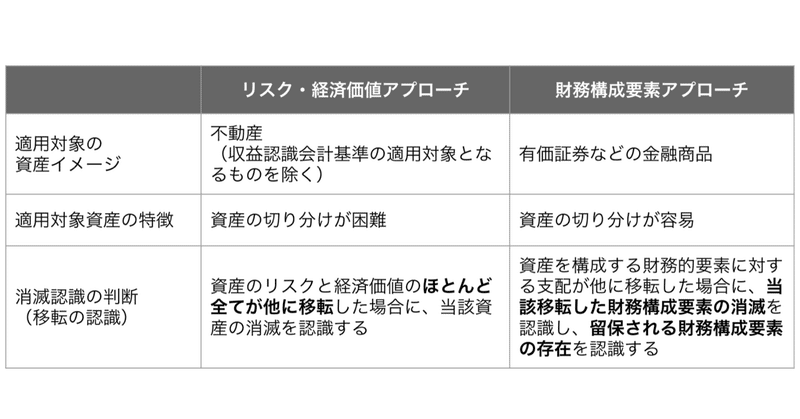

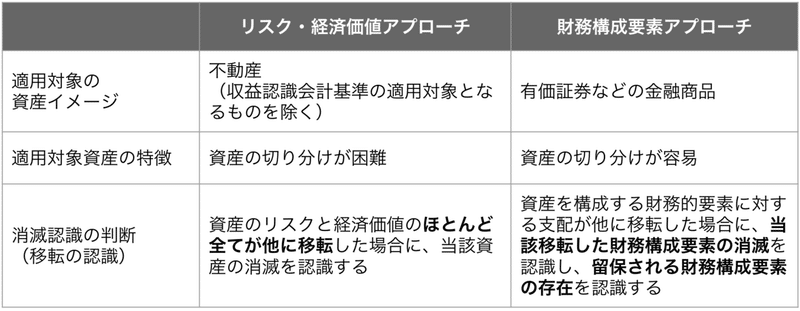

103 リスク・経済価値アプローチと財務構成要素アプローチ

金融資産の移転判断には、「リスク・経済価値アプローチ」と、「財務構成要素アプローチ」の2種類がある。

一言で言えば、全部移転で認識するか、一部移転を認識できるかの違いである。

不動産を売却して移転する場合には、全部移転で認識するリスク経済価値アプローチによる判断が妥当であるとされている。

一方で有価証券などの金融商品については、一部移転で認識できるため移転分と留保分とて分けて認識する財務構成要素アプローチを適用する。

注意点

収益認識会計基準の適用対象となる不動産については、リスク・経済価値アプローチの適用から除外される。

ファンドの通常営業活動による不動産(信託受益権を含む)の売却などが、収益認識会計基準の適用対象の例である。

サポート大変励みになります😭 少しでも合格に寄与できるようコンテンツ作成でお返しします!!