Coupang(クーパン)の決算分析。21年度12月期第2四半期。 Coupang, Inc. (NYSE: CPNG). Financial results for its second quarter ended June 30, 2021.

今回はクーパンの決算分析です。

21年12月期第2四半期までの結果です。

■1 なぜ、クーパンを取り上げたか?

ソフトバンク・ビジョン・ファンドにおいて、

クーパンは主要投資先の一角です。

ソフトバンクグループ マニアの私としては、

その業績を左右する、クーパンの業績を理解したいと思いました。

孫さんの高い志と、

それを実現する為の器であるソフトバンクグループが、

どういった企業に成長して行くか、

継続的に観察しています。

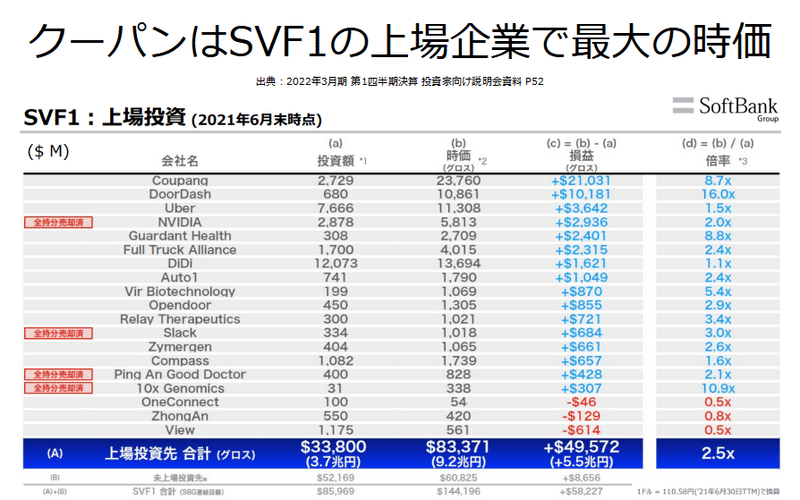

クーパンは、ソフトバンク・ビジョン・ファンド 1において、

最大の時価となる上場企業です。

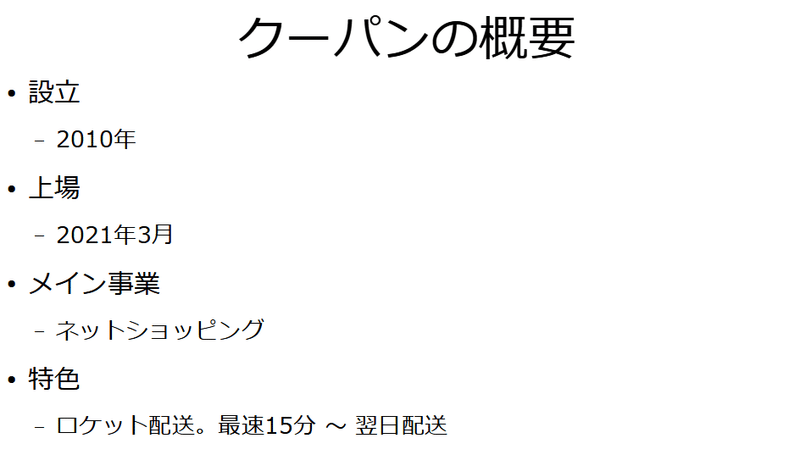

■2 クーパンの概要

・設立は2010年

・上場は2021年3月

・メイン事業はネットショッピング

・特色は、「ロケット配送」と呼ばれる、物流網

50万個以上の独自のアイテムを最速15分 ~ 翌日までの間に、

配送すると言われています。

出典:Wikipedia

「韓国版Amazon」という表現が適切だと思います。

実際に、クーパンのネットショッピングのページを、

閲覧するのが、

最もイメージしやすいと思います。

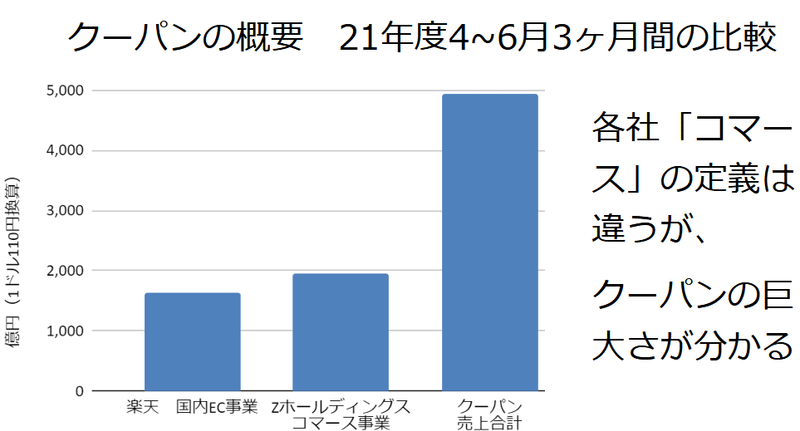

ちにみに、クーパンの規模感をイメージしやすくするために、

楽天の国内EC事業と

Zホールディングスのコマース事業、

クーパンの売上合計を、

21年4~6月の3ヶ月間で、

比較してみました。

各社コマースの定義がズレているので、

正確な比較ではないですが、

2倍以上の差を付けており、

クーパンがいかに巨大な売上を上げているかが、

分かると思います。

■3 ビジネスモデルの特徴

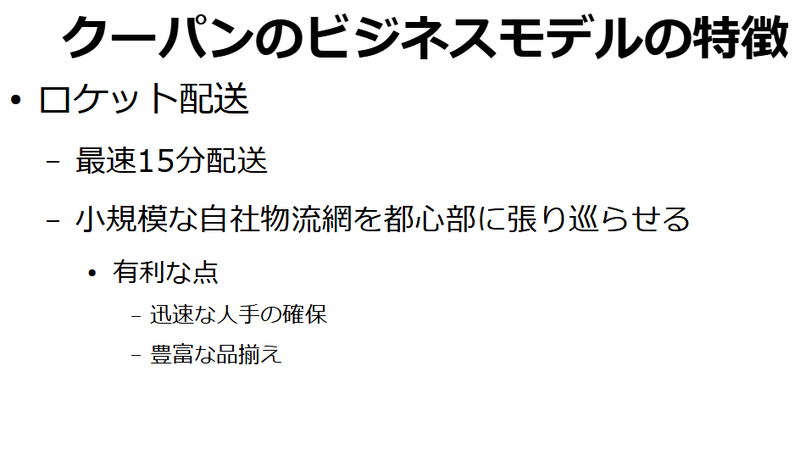

◎1 ロケット配送

都心部に小規模物流センター網を張り巡らせて、

日用品が15分以内に届く様になっている様です。

自社専用の物流網を抱えていることで、

迅速な人の手配と豊富な品ぞろえを、

可能にしている様です。

韓国の通販大手クーパン(Coupang)の「路地裏ロケット配送」にコンビニ業界が、動揺している。都心の小規模物流センターである「マイクロフルフィルメントセンター(MFC)」でコンビニやスーパーマーケットに代わって、物品を配達するクーパンイーツ・マートは、7月初めのサービス開始と同時に、業界に旋風を起こしている。15分以内に配送という初めての「クイックコマース」という点だけでなく、1000万点の物品調達能力と強大な資金力を確保した「クーパン発路地裏商圏攻勢」という点で、業界が感じる危機感は以前とは次元が違う。

◎2 製品レビューシステムで、レビューが増える程に信頼感が増す

「韓国版Amazon」ということで、

やはりクーパンでも、

Amazonに似た、ビジネスモデル上の特徴が見受けられました。

5段階の製品レビューシステムを導入しており、

レビューが増える程に、

クーパン自身や製品への、

信頼感が増すようになっています。

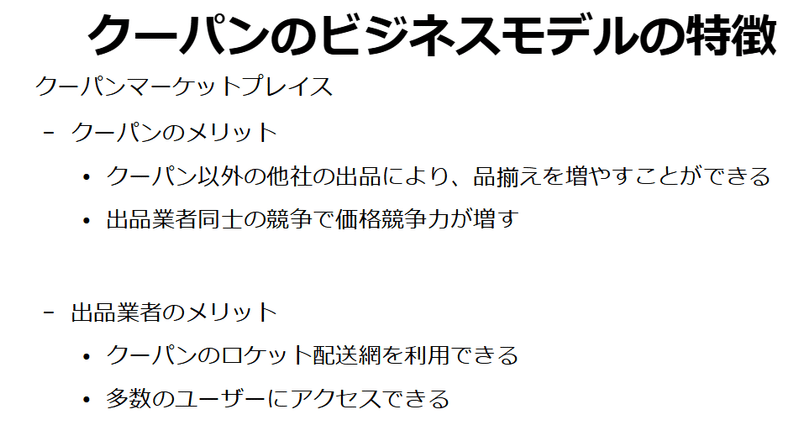

◎3 クーパン マーケットプレイス。出品業者が増える程に、利便性が増す

ここもAmazonと同じで、

マーケットプレイス事業を行っている様です。

マーケットプレイス事業のクーパンのメリットは、

・他社の出品により、品揃えを増やす事ができること

・出品業者同士の競争で価格競争力が増すこと

といった所です。

出品業者としてのメリットは、

・クーパンのロケット配送網を利用できること

・多数のユーザーにアクセスできること

となります。

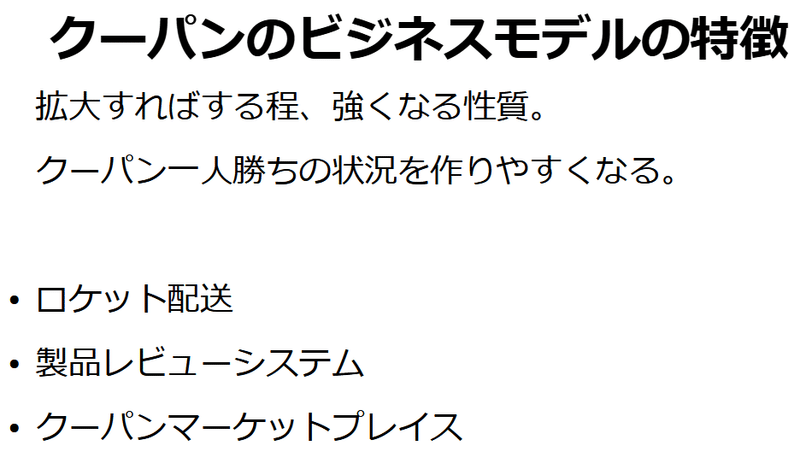

上記①~③のビジネスモデル上の特徴はどれも、

拡大すればする程、強くなる性質を持っています。

物流網も製品レビューも出品業者も、

数が増す程に、競争優位性が増すので、

クーパン一人勝ちの状況を作りやすくなります。

■4 クーパンの決算分析

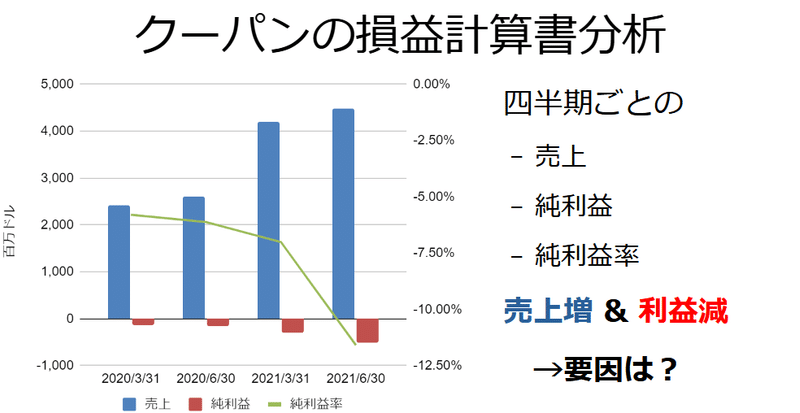

◎1 損益計算書

四半期ごとの、

売上と純利益、純利益率の推移です。

売上は順調に増加しています。

直近では3ヶ月間で、40億ドル超えです。

この勢いが今後続くとすると、

年間売上160億ドル規模になるでしょう。

日本円に直すと、1ドル110円として、

約1兆7千億円となり、

いかに巨大かが分かります。

しかしながら、利益が追いついていません。

こちらの要因を考えてみます。

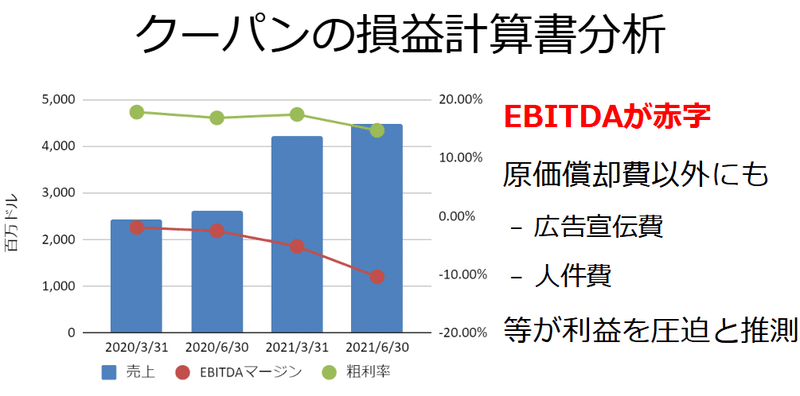

売上に対するEBITDAマージンが赤のラインになります。

EBITDAは設備投資等に掛かってくる原価償却費を、

足し戻した利益なので、

これがマイナスということは、

設備投資が関係なく、利益が出ていないということです。

そのため、クーパンは、

販売の為に、多額の広告宣伝費や人件費が、

必要とされるのではないかと推測しました。

また、粗利率の低さからも、

価格勝負に出ていることが見て取れます。

クーパンの決算資料でこれ以上詳しい、

説明が無いのが、残念です。

今後の設備投資計画も気になる所です。

◎2 貸借対照表

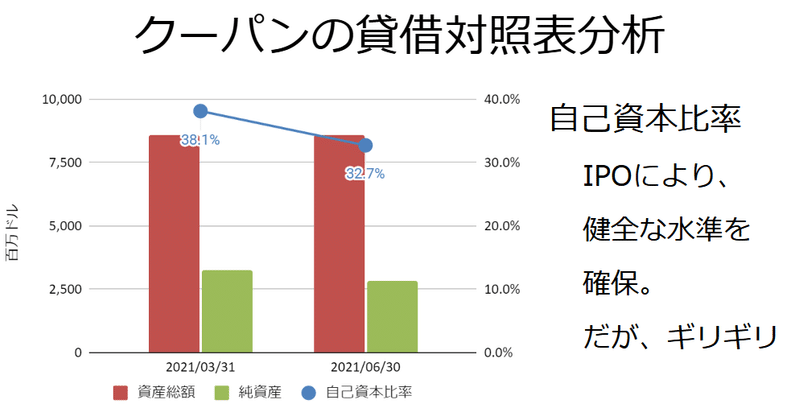

・自己資本比率

クーパンの自己資本比率を算出する為に、

データを集めていたのですが、

データ参照元の20年度以前のデータが、

おかしなデータだったので、

省いています。

直近ではIPOによる資金調達で、

健全な水準を確保しています。

ですが、クーパンは赤字決算の企業なので、

純資産が削られて、

いずれ30%を下回ってしまうでしょう。

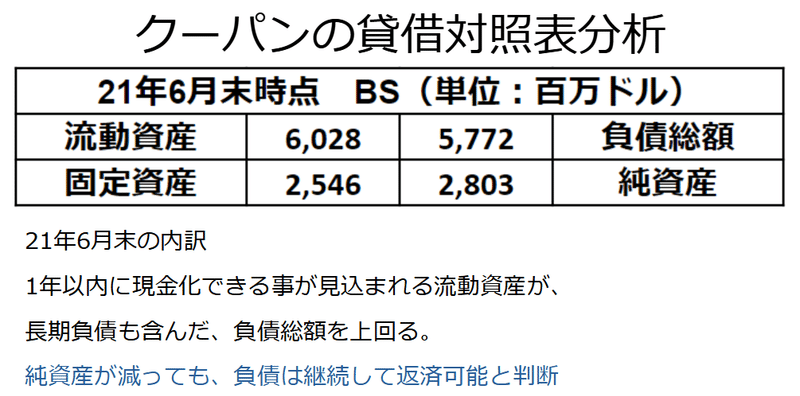

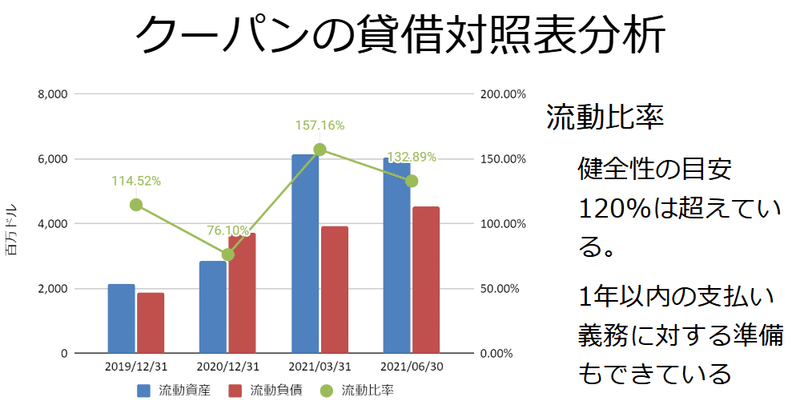

・21年6月末の貸借対照表の内訳

貸借対照表の中身をもう1段階深堀りしてみます。

21年6月末の状態です。

1年以内に現金化できる事が見込まれる流動資産が、

長期負債も含んだ、負債の総額を上回っています。

このことから、

純資産が減っても、負債は継続して返済可能と判断しました。

・流動比率

更に細かく、流動比率の推移です。

こちらは、直近では、

一般的な健全性の目安と言われている、

120%を超える水準です。

1年以内の支払い義務に対する準備も、

できていることが分かりました。

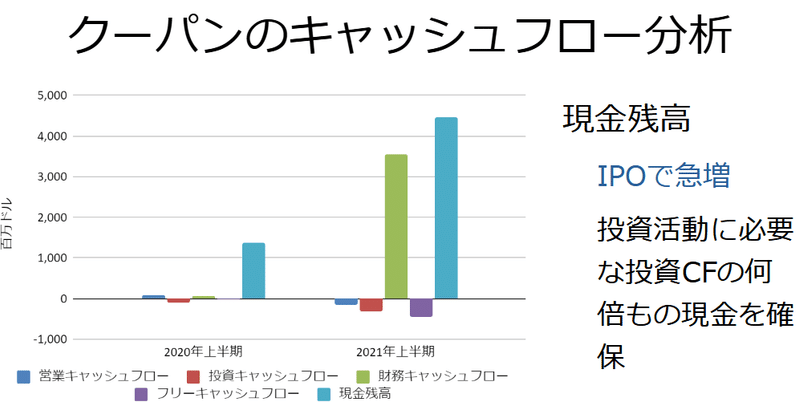

◎3 キャッシュ・フロー計算書

キャッシュ・フロー計算書で、純粋な現金収支を見てみます。

・現金残高

IPOのお陰で、設備投資等の投資活動に必要なお金である、

投資キャッシュフローの何倍もの資金調達ができた、

ことが分かります。

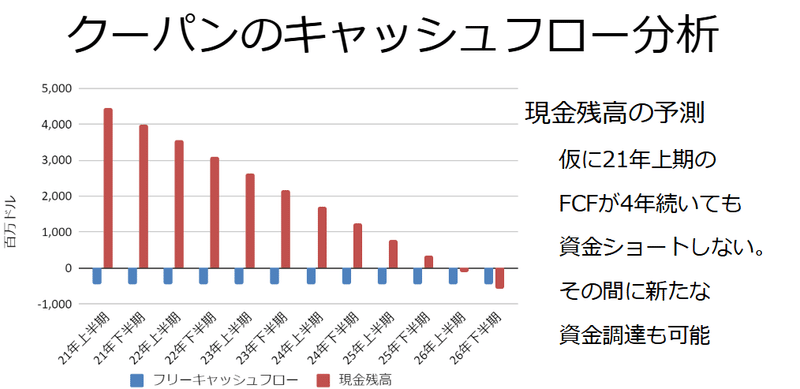

・現金残高の予測

現金残高の予測です。

大雑把ですが、仮に21年上期のフリーキャッシュフローが、

4年続いても、

資金ショートは発生しないということになります。

もちろん、

その間に、金利支払いや新たな借入も発生するはずなので、

あくまでも参考程度です。

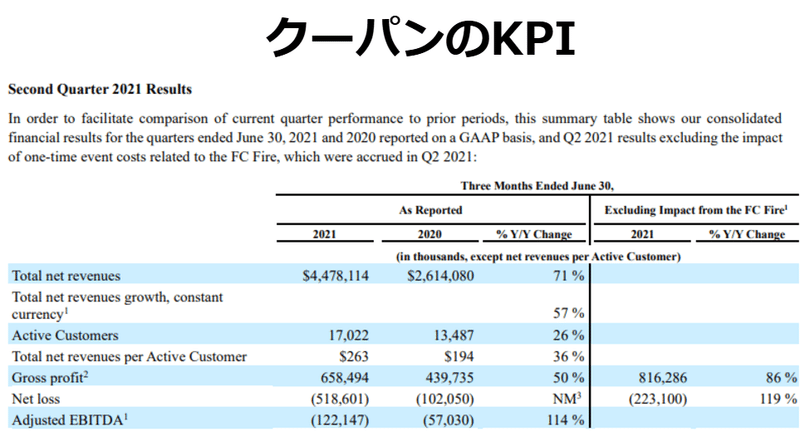

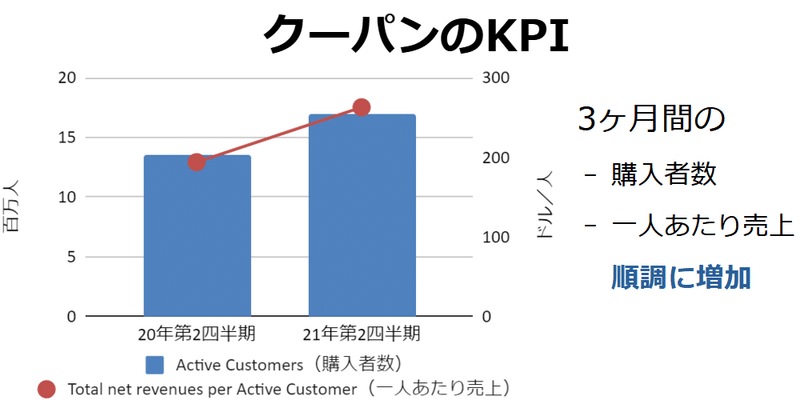

■5 クーパンのKPI Active Customers と Total Net Revenues per Active Customer

クーパンのKPIに関してです。

この画像はクーパンの決算資料の2ページ目の抜粋です。

「Active Customers 」と「Total Net Revenues per Active Customer」ですが、

目立つ部分に、記載されていたので、

クーパン自身も、KPIとして設定しているのだと思います。

グラフの青が購入者数で、

3ヶ月のうちに15百万人が利用しているとの事です。

韓国の人口が2020年時点で5178万人です。

人口のおよそ3割が使用したことになります。

国別のユーザー数も開示してくれると、

より詳細な分析が可能になります。

赤が一人あたり売上です。

3ヶ月間に、一人あたりで購入した金額も、

増加しているということで、

クーパンが人々の生活に定着しつつある姿が、

思い浮かびます。

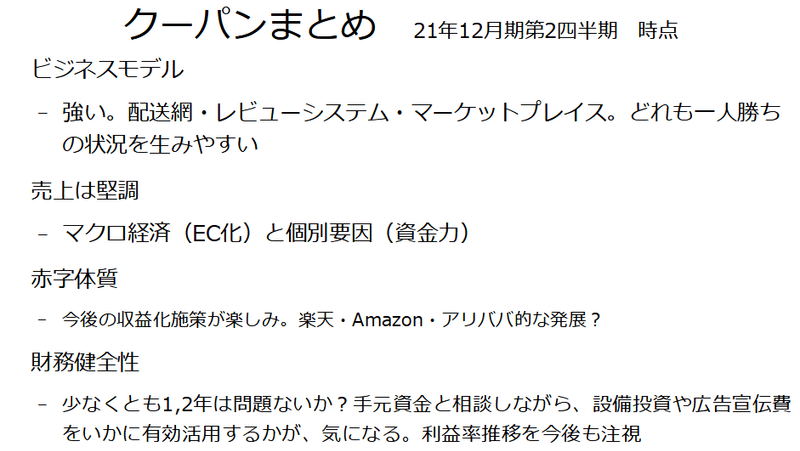

■6 クーパンまとめ

◎1 ビジネスモデル

強いです。

・ロケット配送

・レビューシステム

・マーケットプレイス

どれをとっても、規模が大きい所がより優位になりやすい性質があり、

一人勝ちの状況を生みやすいです。

◎2 売上の伸びは堅調

・マクロ経済の追い風

もちろん、コロナ禍の恩恵もありますが、

根本的にEC化が進む市場の恩恵を、受けています。

・個別要因

潤沢なリスクマネーを存分に活かした、

広告宣伝費や人件費、物流施設への大規模な投資により、

顧客満足度を向上させられ続けています。

◎3 赤字体質

現在は赤字体質ですが、

今後の収益化施策が楽しみです。

現代のECの巨人達も、

当初はECだけで稼いでいましたが、

現在は、金融やクラウド、動画サービスなどにも展開し、

安定した利益と売上成長を両立しています。

今後の発展の進捗に、

投資家としては興味をそそられます。

◎4 財務健全性

財務健全性に関しては、

IPOで調達した潤沢な資金があります。

経営陣も優秀だと思いますので、

少なくとも1,2年は問題ないと思います。

手元資金と相談しながら、

設備投資や広告宣伝費を、

いかに有効活用するのかが、気になるため、

利益率の推移を今後も注視したいです。

以上が、クーパンの決算分析でした。

この記事が気に入ったらサポートをしてみませんか?