沖縄の一般家庭の電気代はいくら値上がりする?沖縄電力の業績と株価から考察する。

2022年8月1日、沖縄電力の株価が暴落しました。

燃料費高騰により業績が悪化したためです。

※画像は日本経済新聞より

※沖縄電力に関する資料はすべて沖縄電力決算説明資料を参照

私たちが生活する上で、いきなり電気料金が値上がりしたわけではありませんが、このままインフレが進み、燃料費の高騰が続くと電気代も値上がりするかもしれません。

今回は、燃料費調整制度の上限価格が撤廃された場合、一般家庭の電気代がいくら値上がりするのか?また、上限価格が撤廃されない場合、沖縄電力の業績と株価にどのような影響が出るのかを考察します。

※本考察は一個人の見解であり、実際の同社の業績や沖縄県の電気代等には、一切関係が無いことを事前に申し上げます。

1.電気代はいくら上がる❓

10月1日より全国で値上げラッシュが始まりました。

今のところ、電気代は燃料費調整制度により、燃料費(石油・石炭など)が高騰しても一定の価格で提供されています。

燃料費調整制度を簡単に説明すると、燃料や為替レートの急激な変動に備えて、電気料金を調整する役割です。燃料費が安くなればマイナスとなり、電気代が下がります。燃料費が高くなればプラスで請求され、電気代が上がります。

詳細はこちらのサイトが分かりやすいです。

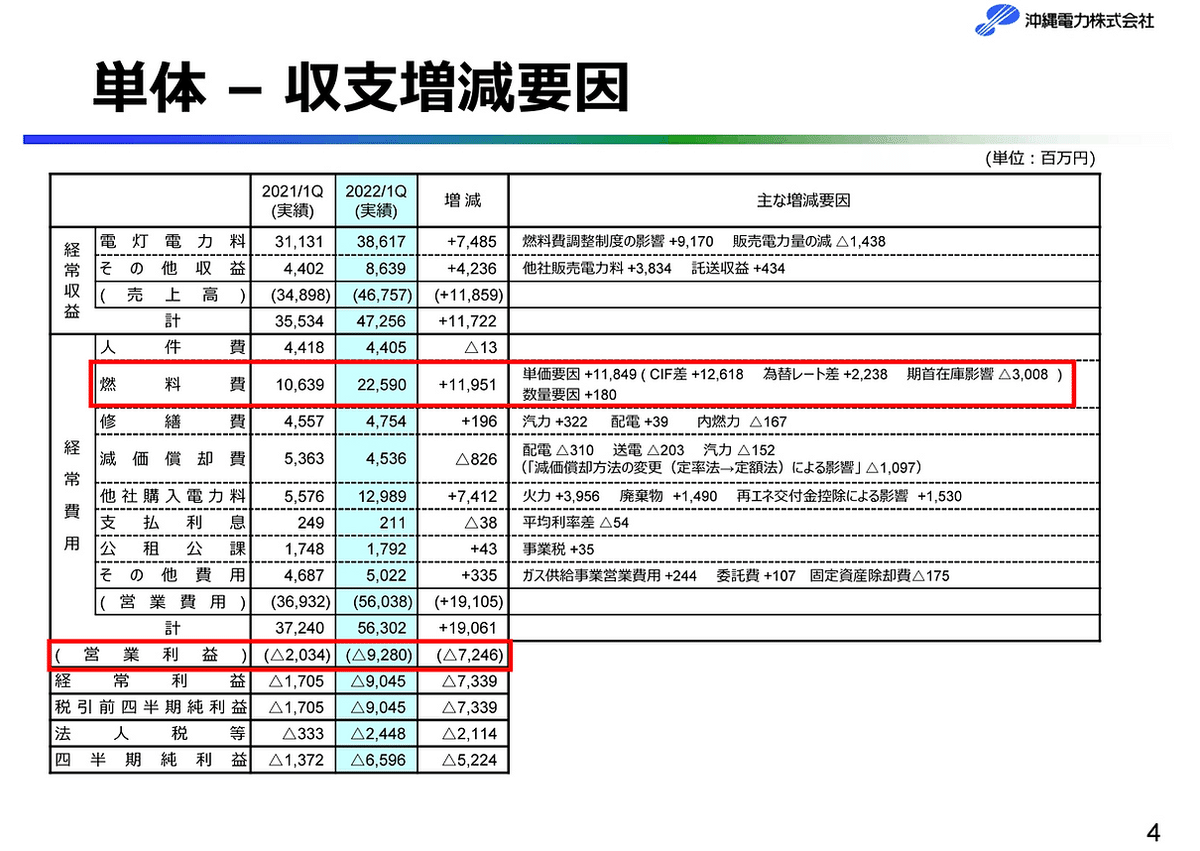

しかし、この燃料費調整制度には上限価格が設定されており、燃料費がこの価格を超える場合、電力会社が燃料費を負担します。これが沖縄電力が赤字を計上した主因です。

では、現状の電気代を見てみます。

現在の沖縄電力の電気代は、家庭用電力で一般的に1kwh≒35円程度です。

14,074円(1ヵ月あたり)÷ 400kwh ≒ 35円

しかし沖電は原子力・水力発電所を保有しないため、化石燃料に頼った供給設備となっています。

下記の資料から分かる通り、石炭価格は急騰しています。

この状況が続けば、上限撤廃を行い、一般家庭の電気代に燃料費が反映する可能性があります。

電気代は、基準単価や平均燃料価格などを基に複雑な計算を行い算出されるので、正確な電気料金は試算できませんが、上限価格が撤廃されると、おそらく現在の電気代が2~3倍になることが予想されます。

実際にイギリスでは月額光熱費が約60ポンド(約9700円)から300ポンド(約4万8000円)になる見通しとなっています(約5倍)。

沖縄電力さんには是非、潤沢な剰余金でこの危機を乗り切って、上限撤廃を回避してほしいところです。

※参考資料 経済産業省 資源エネルギー庁より

2.沖電の株価は燃料費より日経平均に連動する❓

燃料費急騰を受け、業績が悪化した沖縄電力ですが、株価にどのような影響が出ているかを考察します。

沖縄電力の株価は2018年の高値(2,210円)から約50%下落し現在は1,050円程度となっています。

背景には石炭・原油の高騰、円安がありますが、燃料費の影響が決算に織り込まれるまでには3~6ヵ月程度タイムラグがある為、燃料費と株価の相関は低い様です。

最も相関が高かったのは、日経平均株価でした。相関係数0.25。

ここまでのpythonコード👇

import datetime

import yfinance as yf

import japanize_matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

sns.set(font='IPAexGothic')

from pandas_datareader import data as pdr

import requests

%matplotlib inline

import warnings

warnings.filterwarnings('ignore')

#スタート日を決める

start = "2017-1-1"

#①株価を取得する

start = start #株価を取得するスタート日を決める

end = datetime.date.today() #現在までの営業日(今日 =today)を取得する最終日とする

# FRED用 ICSA=新規失業保険申請件数, WALCL=FRB バランスシート, WM2NS=M2, CPIAUCSL=米国消費者物価指数CPI

#fredlist = ["ICSA", "WALCL", "WM2NS", "CPIAUCSL"]

# yahoo finance用

codelist = ["JPY=X","^N225","MTF=F","CL=F","^TNX","9511.T"]

#コードリストに取得したい銘柄を入れる アメリカ 日本 イギリス 中国 ロシア インド ブラジル ビットコ 10年金利 金 原油

#②取得した株価の内、終値をdata2に格納する

#data = pdr.DataReader(fredlist, "fred", start, end)

# データ取得をdrからyfinanceへ変更。2021.7.4

yf.pdr_override() # <== that's all it takes :-)

data2 = pdr.get_data_yahoo(codelist, start, end)["Adj Close"] .dropna()

data2.rename(columns={'JPY=X':'ドル円',

'^N225':'日経平均',

'MTF=F':'石炭',

"CL=F":"原油",

"^TNX":"米国10年金利",

"9511.T":"沖縄電力"},inplace=True)

#株価の最初の5営業日(ここでは2021年1月1日)と最後の5営業日を表示

display(data2.head(2).append(data2.tail(2)))

# 作成したデータをcsvで保存 ここではforecastが作成したデータ

data2.to_csv("沖電株式情報.csv", encoding="utf-8-sig")

#ここで実際の価格からパーセントの変化率に変換したのち、累積積を算出して実際の価格推移に変更します。

df_all=(1+data2.pct_change()).cumprod()

#グラフの箱サイズ

df_all.plot(figsize=(12, 6),fontsize=16)

#凡例の位置

plt.legend(loc = 'upper left', bbox_to_anchor=(0, 1), borderaxespad=0, fontsize=16)

plt.grid(True)

# サブプロット

data2.plot(figsize=(18,10),fontsize=10,subplots=True,layout=(4, 3),grid=True)

igfont = {'family':'IPAexGothic'}

plt.title('title',**igfont)

plt.show()

#データを対前日比の株価変動率に変換しstdpctに格納

stockpct = data2.pct_change().dropna() * 100

# 作成したデータをcsvで保存 ここではforecastが作成したデータ

#stockpct.to_csv("株式情報前日比変動率.csv", encoding="utf-8-sig")

#株価変動率の基本統計量を取得

stastics = round(stockpct.describe(),2)

display(stastics)

data2.describe()

# 箱ひげ図

plt.figure(figsize=(8, 6))

sns.boxplot(data = stockpct)

plt.grid(True)

#ヒートマップにて相関関係を表示

plt.figure(figsize=(10, 8))

sns.set(style="white")

sns.set(font='IPAexGothic')

sns.heatmap(stockpct.corr(),cmap='YlGn', annot = True)

plt.grid(True)

#seabornで保有銘柄の相関関係を分析

sns.pairplot(stockpct,

kind = "reg",

diag_kind = "hist",

size = 2)

plt.show()原油、石炭、ドル円を説明変数。

沖電の株価を目的変数として重回帰分析を実行(ここでは対数変換はしない)。

決定係数は26.9%

重回帰分析ではあまり良い線形モデルは出ませんでした。

試しにこの重回帰式に実際の値を入れてみます。

1077+2.718×115.26ドル(原油)+5.29×128.7円(ドル円)-2.263×328(石炭)=1,328円(沖電の株価の予測値)

ですが、この日(2022/6/1)の沖電の株価は1,176円でした。

全然違いますね。残念です。

ここまでのpythonコード👇

# 説明変数

X = data2.drop(["米国10年金利","日経平均","沖縄電力"],axis=1,).dropna()

display(X)

# 目的変数

y = data2["沖縄電力"]

yy = y.values

yy

# 重回帰分析

import statsmodels.api as sm

model = sm.OLS(yy, sm.add_constant(X))

result = model.fit(disp=0)

print(result.summary())参考までに、決定木分析で全体を俯瞰。

回帰木だと、石炭価格が株価に影響を与えていることが分かります。

石炭価格が104以上で、ドル円レートが126円以上、原油価格が94ドル以下なら、沖電の株価は1,121円程度。

ここまでのpythonコード👇

#決定木分析[回帰木]

from sklearn.model_selection import train_test_split

import numpy as np

import pandas as pd

from sklearn import tree

from dtreeviz.trees import *

import graphviz

X_train, X_test, y_train, y_test = train_test_split(X,

yy,

test_size=0.15,

random_state=0,

shuffle=False,)

regression = tree.DecisionTreeRegressor(max_depth=3)

regression.fit(X,yy)

viz = dtreeviz(regression,X,yy,

target_name = "okiden",

feature_names = ["gennyu", "kawase","sekitan"],

#X = [75,140.30]

)

# 重要度を表示

print(dict(zip(X.columns, regression.feature_importances_)))

# bar plot

fig, ax = plt.subplots()

plt.grid()

ax.bar(X.columns, regression.feature_importances_)

fig.autofmt_xdate() # make space for and rotate the x-axis tick labels

plt.show()

viz3.沖縄電力の営業利益は石炭価格で決まる❓

今度は株価ではなく、沖電の業績を単回帰分析で予測します。

上述したpythonコードで作成したCSVファイルを加工したデータが下記です。

沖縄電力の四半期ごとに営業利益とその他指標を時系列でまとめています。

以下が相関係数です。

沖電の株価と沖電の営業利益は無相関なことが分かります。

また、予想通り、原油価格・石炭価格・ドル円レートは沖電の営業利益と負の相関があることが分かります。

沖電は、化石燃料に頼った発電設備であるため、石炭価格と営業利益を単回帰分析で見てみます。

決定係数は18%とかなり低くなっていますが、これは石炭価格の急騰スピードが速すぎるため、決算に反映していないものだと考えられます。

上記単回帰式に石炭価格を代入して、沖電の通期決算予想と比較してみましょう。

石炭価格を沖電の想定価格である400として説明変数に代入します。

目的変数は当然、沖縄電力の営業利益です。

△34.91×400(石炭)+ 4916.9 ≒ △9,047(百万円)

となります。これは四半期ベースの営業利益なので、

△9,047(百万円)×4四半期 ≒ △36,188(百万円)

△36,188(百万円)が年間の営業損失と予測できます。

下記が実際の沖電の通期見通しです。

年間ベースでは△41,300(百万円)の営業損失を見込んでいます。

遠からず、近からずと言ったところでしょうか。

シンプルな単回帰分析でも、それらしい予測式が出来ました。

石炭価格のみで業績が分かるわけではありませんが、一つの指標として捉えてみるのも面白いかもしれません。

電気代が値上がりしないことを祈ります。

以上、沖縄の電気代と沖縄電力の株価と業績について考察しました。

Mini統計沖縄では、格安の料金で統計解析レポートをご提供しています。

自社でデータ分析をする人材がいない場合や、データ分析をしたことがない、データ分析をする時間がないなどでお困りの方は是非お気軽にお問い合わせください。

メールやTwitterでもお仕事依頼を受け付けています。 どなたでもお気軽にお問い合わせください。