ドルコスト平均法 vs 押し目買い法

暴落まで投資したくないという心理

長期的な投資方法には主に2つ種類があります。ドルコスト平均法と、押し目買い法(バイ・ザ・ディップ。以下、同様)です。

ドルコスト平均法とは、毎月一定額を、株価が高くても低くても、買い続ける方法。一方の押し目買い法とは、相場の下落時のみに買う方法です。株価が割高に感じられるときなど、一般的な心理としては、いつかくるはずの暴落まで待つことが賢明であるように思えます。しかし、歴史的にはどちらが有利なのでしょうか。

米国株に40年投資する場合

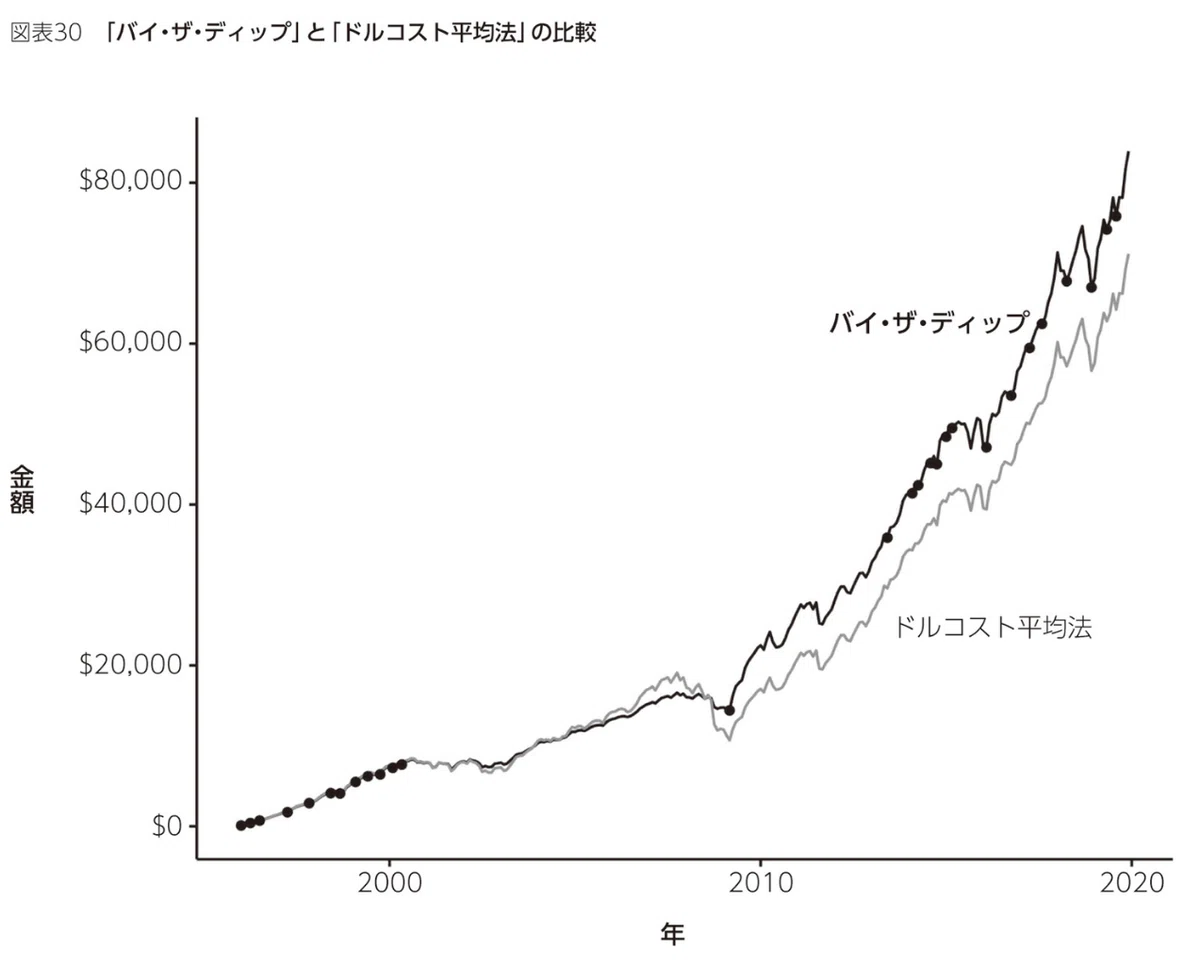

1920年~1980年のいずれかの時点から米国株に40年投資する場合を想定します。ドルコスト平均法は毎月100ドルを投資し、押し目買い法は、毎月100ドル貯金しつつ、「相場の下落時」のみに投資を行います。

ここでは、押し目買い法を非常に有利なものとするために、「相場の下落時」とは「前回最高値と今回最高値の間の期間において底値をつけること」をいうこととし(完璧なタイミングを図ることができるものと仮定し)、底値をつけた日に、それまで貯金してきた金額をすべて投資することとします(下図の黒点で投資を行います|『JUST KEEP BUYING』より)。

あなたはどちらの方法を選ぶか

あなたはどちらの方法を選ぶでしょうか。直感的には、押し目買い法が有利に思えるかもしれません。しかし実際には、40年間のうち70%以上の期間においてドルコスト平均法のパフォーマンスが、押し目買い法を上回っているのです。

しかも、この神のような底値予測がわずか2ヶ月ずれるだけで、40年間のうち97%以上の期間においてドルコスト平均法のパフォーマンスが上回るのです(『JUST KEEP BUYING』より)。

押し目買い法が有利な期間もある

公平を期していえば、期間を短くする場合、特に投資開始初期に大きな下落が生じるような場合において、押し目買い法のパフォーマンスがドルコスト平均法を上回る場合があります(非常に有利な前提の下で30%あります)。

例えば、1996年から2019年の24年間のパフォーマンスを見ると、押し目買い法が有利です。これは、シュミレーション上、2000年頃から8~9年にわたって貯めに貯めたお金を2009年3月の暴落で一気に投資することができるからです(下図参照。網掛けが貯金残高|『JUST KEEP BUYING』より)。

この場合のパフォーマンスの比較は次の通りです。

あなたはどうすればよいか

しかし、現実に引き直したときに、8年間ひたすら貯金をしてきた人が、そのすべてを、リーマンショックで株式相場がパニックに陥っている最中、投資できるでしょうか。わたしには不可能であるように思えます。

それに、現実にはピンポイントで底値を当てることなどできないのですから、97%の確率でドルコスト平均法が、押し目買い法を上回るのです。ですから、あなたには暴落を待たずに、毎月可能な限りの投資を行うようお勧めします。

・・・そうはいっても、常に投資余力を現金として残しておいた方が有利なのではないか、手元の投資額を徐々に株式市場に投下することがよいのではないかという疑問もあるでしょう。それについては、次回としたいと思います。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?