MSFTについて調べてみた。

Microsoftについて調べて自分なりに調査・考察してみました。最後まで読んでいただけるとありがたいです。

※投資は全て各個人の判断で行って下さい。

1.会社概要

1975年創立のマイクロソフトは米国に本社を置くソフトウェア大手企業です。SP500やNYダウの構成銘柄でもあり、GAFAMやFAAMGといったくくりにもある通り米国巨大企業の一つです。従業員数は16.3万人です。共同設立者のビル・ゲイツ氏についても恐らく一度は耳にしたことのある人物だと思います。

会社の理念としては

「地球上のすべての人と組織がより多くのことを達成できること」を理念としています。

今後の方向性としては、

To achieve our vision, our research and development efforts focus on three interconnected ambitions:

•Reinvent productivity and business processes.

•Build the intelligent cloud and intelligent edge platform.

•Create more personal computing.

と掲げています。

2.現CEOの人物像

マンガロール大を卒業後、ウィスコンシン大学ミルウォーキー校で情報科学の修士号を取得し、シカゴ大学でMBAを取得。サーバ部門、ビジネスソリューション部門などを経て、2014年2月4日、スティーブ・バルマーの退任後、最高経営責任者に就任し、ビル・ゲイツ、スティーブ・バルマーに次ぎ、歴代三代目のCEOになる。

Wikipediaから引用

就任後初のインタビューにおいて伝統よりも革新を尊重すると述べていることから、大きな転換が起きていくことだと思います。

3.CEO交代後の主な動き

大規模M&A

2014年 Mojang買収(Minecraft運営)

2016年 Linkedin買収(企業間SNS)

2018年 Github買収(共同プログラミング運営)

2020年 ZeniMax買収(クラウドゲーミング)

ゲーマーやプログラマーといったコミュニティを取り込もうとしていますね。

増配

https://www.investing.com より引用

CEO交代前と変わらず増配を続けており、株主への還元を積極的に行っているという印象を持ちます。

自社株買い

年々発行済み株式数が減少していることがわかります。自社株買いを行い続けていることがわかります。

4.増配や自社株買いはこれからも続くのか?

増配・自社株買いは続くと思います。

現預金が増加していることや、配当性向が30%程度であってこれからの利益の増加が見込めること、減配を行っていないことから増配は続く可能性が高いと思います。

利益余剰金が年々増加していること、さらなる発展を見込めることから、自社株買いを行っていても不思議には思いません。

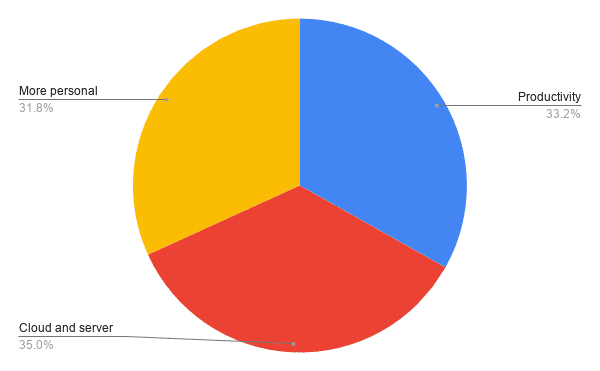

5.プロダクト・ビジネスモデル

5.1 プロダクト

マイクロソフトの売上におけるセグメントはおおまかに以下のように分かれています。

2021年Q1参照

1 Productivity and business Processes

Office commercial Office consumer Dynamics LinkedInから構成されるセグメントです。

それぞれ以下のような内容となっています。

Office commercialはOffice製品の商用利用権のことです。

Office consumerはOfficeの個人利用のためのライセンスです。

DynamicsはERPを行うためのツールです。

LinkedInは企業間のSNSのことです。2016年に買収した会社ですね。

2 Intelligent cloud

このセグメントはServer products and Cloud servicesとEnterprise servicesから構成されています。

Server products and Cloud servicesはMicrosoft serverとAzureのことです。

Enterprise servicesとは法人向けのコンサル業のことです。

3 More personal computing

こちらは個人向け製品になっています。Windows Devices Gaming Searchから構成されています。

WindowsとはWindowsのプロダクトキーやOEMといったライセンスのことです。

DevicesはSurfaceのことです。

GamingはXboxのコンテンツやサブスクのことです。

SearchはEdgeなどの広告収入のことです。

5.2 ビジネスモデル

マイクロソフトの方向性としては

・クラウドとエッジプラットフォームを構築すること

コンピューティングの未来: インテリジェント クラウドとインテリジェント エッジ

※詳細は上記参照

・More personal computingに注力すること

を掲げています。この場合プロダクトの2のクラウドと3に当たる部分ですね。

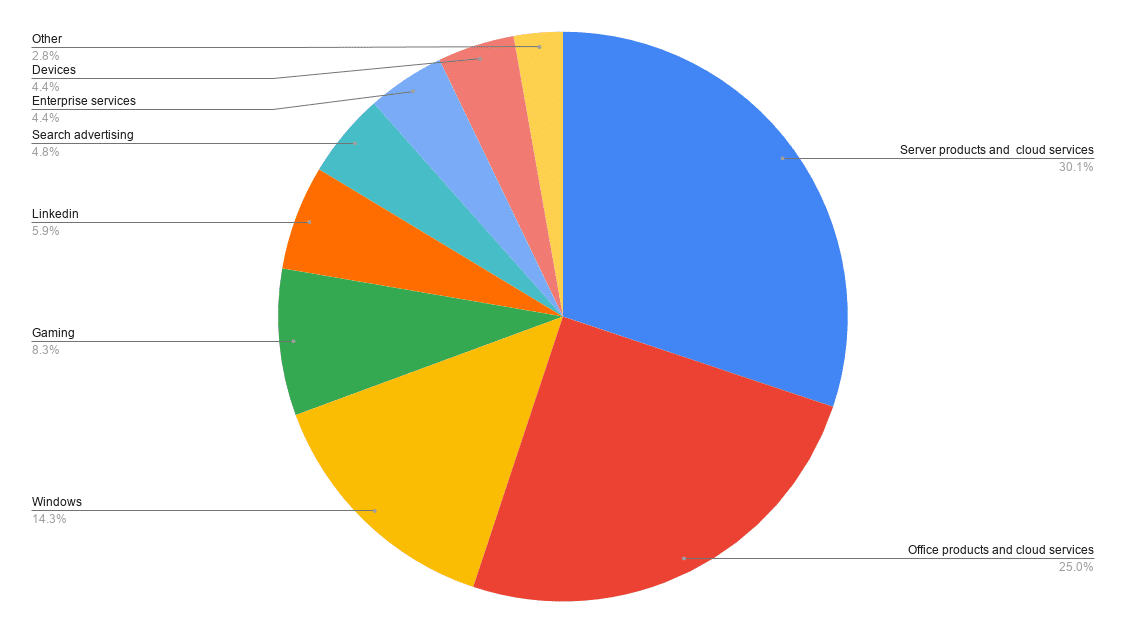

6.決算

EPS 予想1.54対1.82

売上 予想36.77対37.2 前年同期比+12%

21Q1のそれぞれの売上における割合としては以下のようになっています。

青色がクラウドとサーバー収入

赤色がOffice製品

黄土色がWindows

深緑色がGaming

橙色がLinkedin

薄緑色がSearch advertising

水色がEnterprise services

薄赤色がDevicesとなっています。

AzureとOffice製品の割合が高くなっていますね。Azureは前年同期比48%増で売上の伸びを牽引しています。Office365も21%増でOffice製品全体では9%増と好調です。Xboxのコンテンツとサービスが30%増と彼らの方向性通りの伸びになっています。

7.雑感

コロナ禍での在宅勤務がAzureとXboxの伸びを後押しし、従業員の在宅勤務が営業費用を抑えて営業利益率42%と高水準になりました。新コロが終わるとクラウドやGamingの成長が鈍化する恐れがありますが、全体的にバランスが良いため安定した決算が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?