相続時精算課税制度で節税はできる?得する用途・損する用途

相続税の対策の一つに生前贈与をして相続財産を減らすという手法があります。

しかし生前贈与は贈与する財産の額に応じて贈与税がかかるので生前贈与をする際は相続税と贈与税の税率をきちんと算出した上で計画的に行わなければなりません。

ここでは、贈与税の特例である相続時精算課税制度について詳しく解説していきます。

1.相続時精算課税制度とは

相続時精算課税制度とは、直系尊属である親や祖父母から直系卑属である子どもや孫へ贈与を行う際に最大2,500万円までの贈与財産にかかる贈与税が非課税となる制度です。つまり、相続時精算課税制度を利用すると2,500万円までの贈与であれあれば、贈与税がかかりません。

また、1回の贈与で相続時精算課税制度の2,500万円全部の枠を使い切る必要はなく、何回かに分けて2,500万円贈与することもできます。

贈与時点での贈与税は無税となるものの、相続時に相続財産に合算されて相続税の課税対象となります。また、一度相続時精算課税制度を選択するとそれ以降は暦年贈与を選択することができなくなるなどデメリットもいくつかあります。

1-a.相続時精算課税制度の計算方法

相続時精算課税制度は、2,500万円までの贈与であれば税金がかからず、2,500万円を超える贈与については一律で20%の贈与税がかかります。

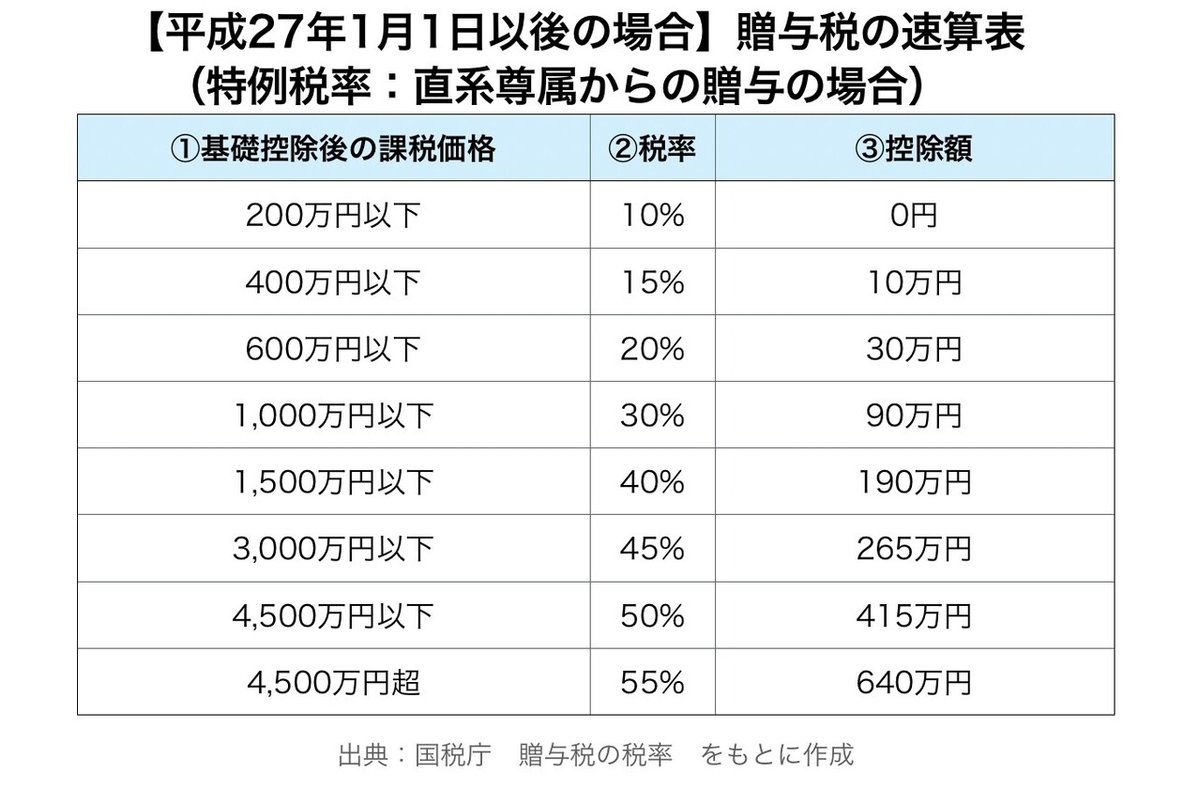

参考までに、通常の贈与の際の贈与税の税率です。

1-b.相続時精算課税制度の対象者

相続時精算課税制度は誰でも利用できるという制度ではなく、一定の制限があります。

対象となる贈与者の年齢は、以前は65歳以上という制限がありましたが平成27年の税制改正以降対象が拡大し60歳以上の直系尊属である親や祖父母から20歳以上の直系卑属である子や孫への贈与が対象となります。

1-c.相続時精算課税制度の手続き方法

相続時精算課税制度を適用するには、贈与が行われた年の翌年2月1日から3月15日の間の贈与税申告期間内に、贈与税の申告と併せて「相続時精算課税選択届出書」を提出する必要があります。この書類に添付して下記の書類の提出が必要です。

・受贈者の氏名、生年月日がわかる戸籍謄本又は戸籍抄本

・受贈者が贈与者の推定相続人である子又は孫であることが分かる戸籍謄本又は戸籍抄本

・受贈者の戸籍の附票(受贈者が20歳に達した時以後の住所)

・贈与者の氏名、生年月日が分かる住民票又は贈与者の戸籍の附票

・贈与者が60歳に達した時以後の住所がわかる住民票又は戸籍の附票

2.相続時精算課税制度のデメリット

贈与する財産によっては大きなメリットを得られる相続時精算課税制度ですが、デメリットもいくつかあるのでデメリットもきちんと把握した上で検討しましょう。

2-a.暦年贈与が使えない

一度相続時精算課税制度を利用すると、2度と毎年110万円までの贈与の非課税枠を使うことができなくなります。通常の生前贈与では年間110万円までの贈与は非課税となりますが、相続時精算課税制度は2,500万円までの贈与は贈与時点では課税されませんが最終的には相続が発生した際に相続財産として加算されるので将来の相続税を減らすという観点では効果は一切ありません。

2-b.年間110万円以下の贈与でも申告が必要

通常の暦年贈与であれば年間110万円以下の贈与は贈与税の課税対象とならず申告も必要ありませんが、相続時精算課税制度を利用すると贈与した年はその都度必ず申告の義務が生じます。また、相続時精算課税制度の上限2,500万円を超えた贈与は一律20%の贈与税が課税されます。

将来相続が発生した際にこの時支払った贈与税は相続税から差し引くことができます。相続税がくが少ない場合は差額が還付されます。

2-c.小規模宅地等の特例が適用されなくなる

相続時精算課税制度を利用して土地を贈与した場合、小規模宅地の特例を適用できなくなります。小規模宅地の特例とは、一定の要件を満たせば相続の際に土地の評価額を最大8割減額することができる制度です。

3.相続時精算課税制度に節税効果がある場合

相続時精算課税制度は、贈与時に税金がかからないだけで相続の際には相続財産に持ち戻され相続税が課税がされるため節税という観点では税務効果はなく、デメリットについて紹介してきましたが一方で制度を活用できるメリットもいくつかあります。

3-a.贈与時から相続時までの間に時価があがる資産

相続時精算課税制度の評価は、相続時の評価額ではなく贈与時の評価額で相続財産に持ち戻され相続税の対象となります。そのため、将来的に確実に値上がりすることが見込まれる資産の贈与については非常に有効です。

ケース①

先代経営者(被相続人)が退職し退職金を支払ったことなどにより一時的に評価額が落ちている自社株式

→後継者(相続人)が会社と株式を引き継ぎ相続が発生する頃には利益剰余金が積み上がり、自社株の評価額が上がっている時などは有効です。相続時の自社株式の評価額ではなく贈与時の評価額でもって相続税が課税されます。

ケース②

値上がりの見込みがある不動産や賃料収入がある不動産

→上記の自社株式の例と同様に、将来的に資産価値が上がる不動産の贈与にも相続時精算課税制度のメリットがあります。

また、賃料収入などのインカムゲインが多額にあるものなどは更にメリットがあります。相続時精算課税精度を利用し不動産を贈与した際、名義は贈与された人になります。贈与された不動産より生み出される賃料収入は贈与された人の収入となりこの金額は将来的に相続財産に持ち戻されないので、結果的に被相続人の現金相続財産を減らすことにもなるのです。

その他、配当のある株などもインカムゲインが見込める資産なので相続時精算課税制度を利用するメリットはあります。最近は事業承継税制と絡めて精算課税制度を利用した生前贈与をすることも多いようですが、通常の暦年贈与だと猶予する金額が増えてしまうこともあるので注意しましょう。

4.暦年贈与と相続時精算課税制度どちらが得か

何度も述べてきましたが、相続時精算課税制度自体には節税効果はなく、贈与時点で贈与税がかからないだけで将来的には相続財産に持ち戻され相続税がかかります。

一方、将来相続が生じた際の相続財産が相続税の基礎控除内で相続税が発生しない人にとっては無税で贈与ができます。相続税がかからない人が贈与税の基礎控除110万円を超える贈与をどうしてもしなければならない理由があるときなどにはメリットがあります。

このように、暦年贈与と相続時精算課税制度どちらにメリットがあるかは被相続人の財産状況やその財産の内訳によって大きく変わります。個々のケースにより節税効果は大きく変わるので財産状況をまずは考えて検討しましょう。

ただし贈与財産が不動産の場合、相続と贈与では不動産取得税、登録免許税が異なりますので注意が必要です。相続による所有権移転登記の場合は不動産取得税がかからないのに対し、贈与の場合は課税があります。

また登録免許税に関しては相続の場合、固定資産税評価額の4/1,000(0.4%)なのに対し贈与の場合は20/1,000(2%)となりますので、この点も踏まえて相続が良いのか贈与が良いのかよく検討しましょう。

5.まとめ

相続税の節税対策には、必要に応じて暦年贈与と相続時精算課税制度を使い分けて利用することで大きなメリットを得ることができます。どのタイミングでどんな財産を贈与または相続するのか、相続時の評価額はどう変化するのかなど一度専門家に相談した上で検討してみてください。

この記事が気に入ったらサポートをしてみませんか?