38歳までに受けたい「甘くない」お金の授業 井上ヨウスケ

第一章 8割の人が「お金に使われている」

他人と比較して幸福を追い求めるのは実現可能性が低い

お金は手段。あなたが実現させたいライフスタイルに応じて、必要なお金の量は変わります。

どうすれば幸福を感じられるか?あなたの価値観をしっかりと持つことです。

第二章 【使う力】お金を「消費」「浪費」「投資」の3つに分類する

あなたが稼いだお金を衣服の仕立て代に使えば、それは福屋さんの所得となり、あなたにお金は残らない。

あなたが使ったお金が将来リターンとして帰ってくることが見込めるものは投資。

お金を使う必要があったもの…消費。お金を使う必要がなかったもの…浪費。

10年後の自分を助けるために今の自分が何かをしておかなければなりません。

相手の立場にたって考えると、ビジネスにおいて、自分のメリットと相手のメリットが一致するとは限らない。いや一致する方が珍しい。

第三章 【稼ぐ力】あなたには「1億円以上の人的資本」がある

人的資本は、自分の働ける機関が少なくなればなるほど価値が減る。つまり、労働で得たお金を金融資本に移さなければ人的資本と金融資本の合計は減り続け、資本が減る。

あなたが投資家なら、自分と金融商品のどちらが魅力的な投資対象でしょうか?1000円を自分の自己投資(本を買う)に使うか、貯金するか、株を買うか、何を買えばリターンが最大になるだろうか?

若い人ほど自己投資の効率は良い。

第四章 【守る力】あらゆるリスクに備える「最強の保険」とは

インターネットに極端な意見ばかりが目立つのは当然

端的で伝わりやすいから

インターネットの仕組みは正しい情報よりもよく見られる情報が注目を集めるようになっている

保険を販売している人は保険会社のコンプライアンス上の問題で、インターネットでの情報発信を制限されている状況です。よってインターネットでは、保険不要論が圧倒的多数を占めています。

保険とは、貯蓄が少ない人には必要性が高く、貯蓄が多い人ほど必要性が下がっていく。突発的な支出の額が大きいほど保険の必要性は増し、突発的な支出が少ないほど保険ではなく貯蓄で対応できる可能性が増す。

保険で得しようという思考法には無理がある。もともと、仲間のために万が一のことがあったときには、そのお金を残された家族に渡すという仕組みが保険の起源。得することが目的ではない。保険会社の経費や利益も引かれる。

保険は貯蓄がないなら「使わざるを得ない」

貯蓄が出来たら自分保険に切り替えるのが理想的

高額医療費制度があるので、100万の医療費が8万で済む。

保険ですべてのリスクに備えることは不可能。お金がいくらあっても足りない。取捨選択することが必要。

目に見えるリスク(考えられるリスク)の中でしか対応できないのが保険。何が起こるか分からない。多くの場合、想定外のことが僕らを苦しめる。

時代は変化するのに、購入した保険はアップデートされないのが難点。

貯蓄200万円になったら自分保険(貯金)に切り替えることがおすすめ。

それまでは掛け捨て(共済)で。

第五章 【増やす力】インデックスファンドは「投資の実力」ではなく、何を求める

みんなで少額のお金を出し合って、集めた資金で投資する。これが投資信託の仕組みです。

投資信託の手数料 購入手数料(ノーロード無料を選ぶこと)、信託報酬(基準価格は常に信託報酬が引かれた後の額。目に見えにくいコストなので一番気にすべき存在)、信託財産保留額

卵をひとつの籠に入れるな

ドルコスト平均法 コツコツ買い増せ 安値で買い、高値つかみを避けれる

短期投資ほどハイリスクになる。

インデックス投資は実力を求めない代わりに長期投資を求められる。

10年に1度は大暴落が起こる。インデックス投資は20年ほどの継続が求められるので、大暴落を乗り越える必要がある。

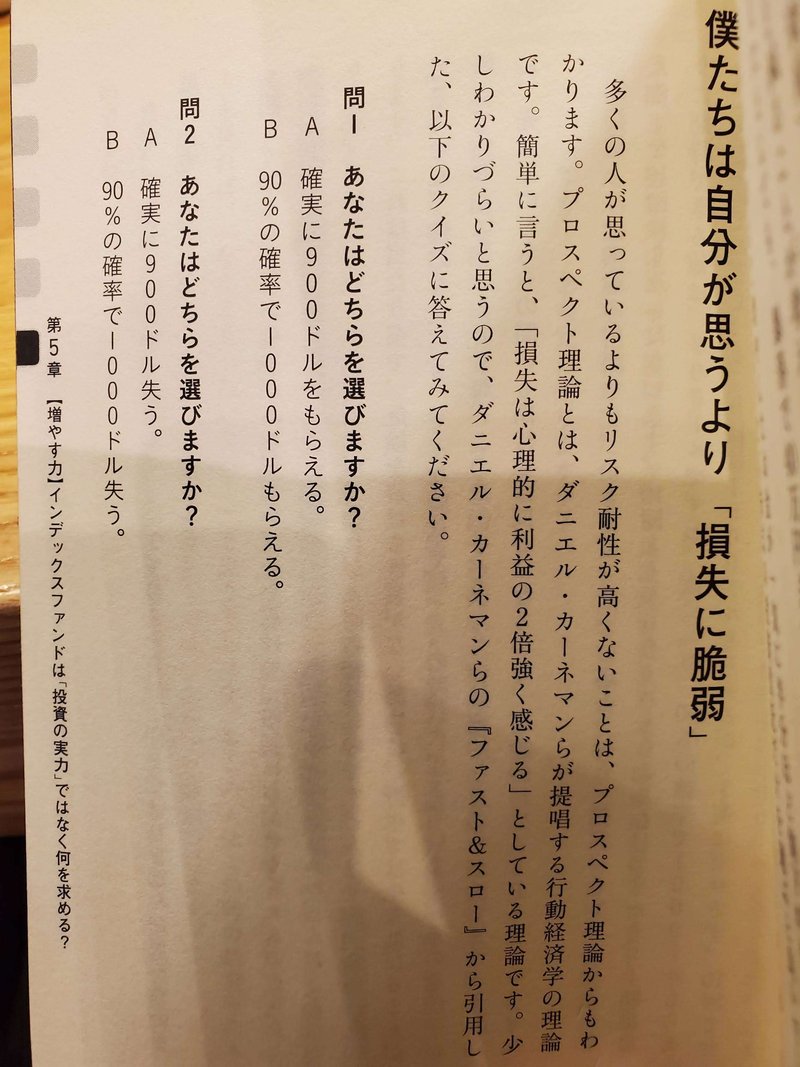

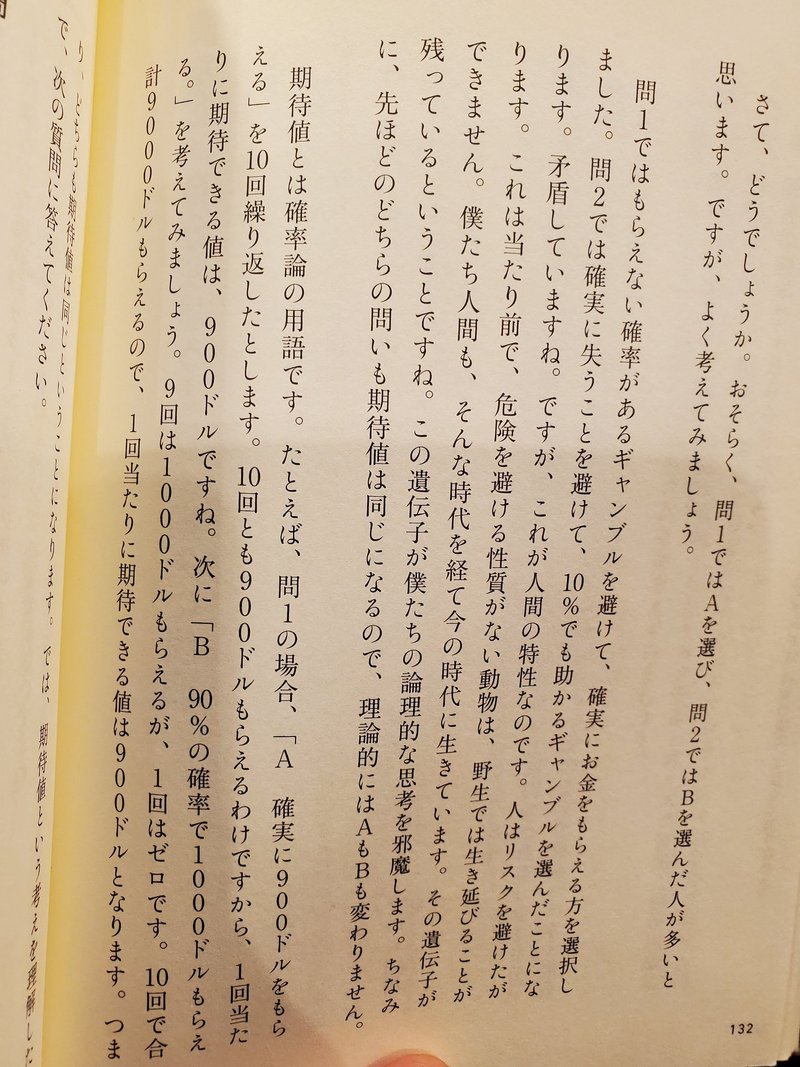

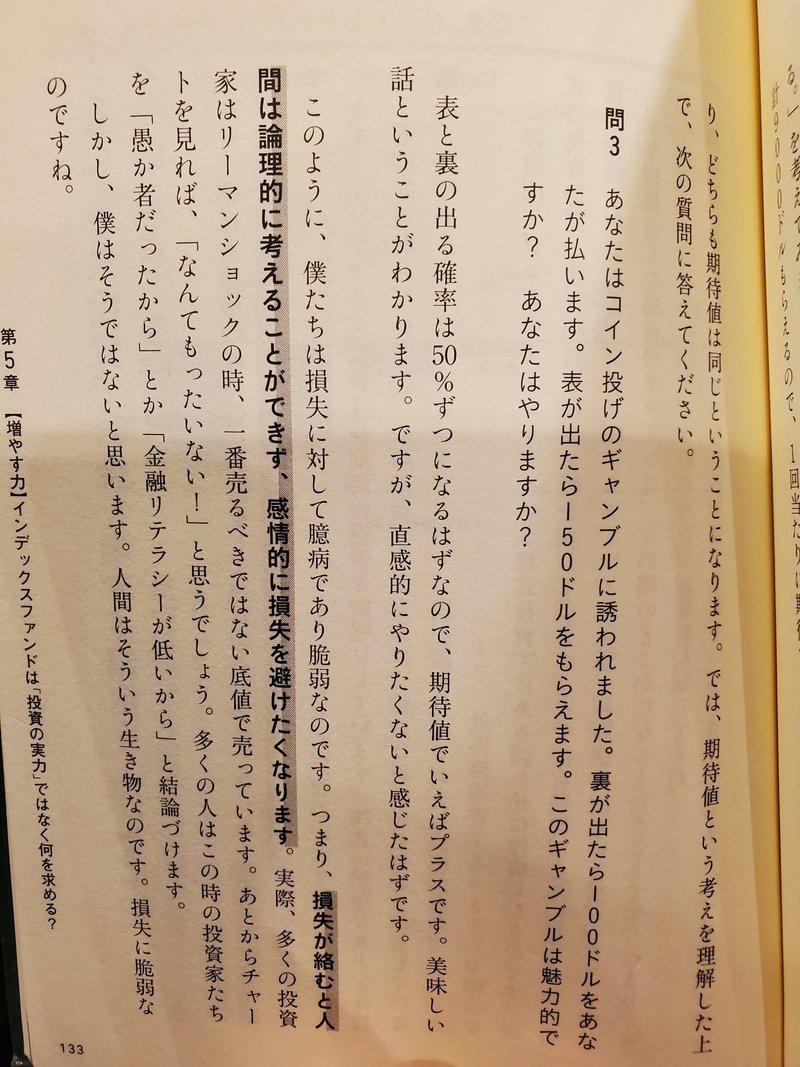

人間は損失に敏感な生き物。損失が出そうになった時に、僕たちは理論でなく感情で動く。

第六章 老後のお金の不安を9割減らす「たったひとつの方法」

年金は貧困防止のセーフティーネット保険

年金を払っている時に万が一のことがあればあなたの収入で生活していた家族は困ってしまう。遺族年金という形で補償される。

年金を払っている時に事故などで働けなくなった時に障害補償としてもらえる保険。

老後働けなくなってからの補償の保険。

年金は保険なので、払い損はナンセンス。低い確率だけど経済的なダメージが大きい場合は保険が必要なので、保険は掛け捨ての考え方。

老後の年金は、長生きしてしまうことに対するリスクの保険。長生きすることで、資金が枯渇するリスクと対峙することになる。

このリスクを減らすためには、人生設計として75歳まで働くことを推奨する。

男性の平均寿命は80歳、女性は86歳。将来寿命がさらに延びる。65歳から年金だけで生活するライフプランには無理がある。時代と共に医療や周りの環境がとてつもないスピードで変化し続けているのに年金の受給開始時期やリタイヤ時期だけはずっと変化しないと考えるには無理がある。

年金受給額を増やすには、受給開始年齢を遅らせること。

年金は、いつ受け取りを始めてても、平均的な死亡年齢まで生きた場合の受給総額が同じ金額になるように調整されている。

薄く長く受け取るか、濃く短く受け取るかの違い。

長生きリスクをヘッジできるのは、繰り下げ受給。

将来の年金は確実に20%減る

年金は破綻しない。年金が破綻すると防貧機能がなくなる。結果、生活保護者が増え、国自身が困る。年金は受取額を減らしてでも維持される。

物価が1%上がっても、年金額は0.5%しか上げないようにする、のがマクロ経済スライド。こうやって相対的に年金が減る。

長く働くことで、老後のお金の不安はある程度解消できる。

今日のためだけの仕事をしていては、10年後も今日のためだけの仕事をすることになる。将来の自分のために、何も残してあげられない。

この記事が気に入ったらサポートをしてみませんか?