【5-9】政府関与はシンプルかつ公平に

法律は、複数の法律間で相互に引用し、複雑に絡み合っています。法改正したり、新しく法律をつくったりする場合は、引用する法律もあわせてすべて更新する必要があります。絡まった糸を解いてから、相互に整合の取れたものに仕上げるのは骨の折れる作業なので、大半の法律は政府が提案しています。

政府提案の法律は、一般の人々の間でさほど問題意識が広がっていない、天から降って湧いたような課題に対処するものが大半です。世間一般にあまり注目されていない法律が生み出される背景には、自分たちのビジネスに都合が良いように、また、やろうとしている事業が合法扱いとなるようにしたい大企業・経済界によるロビー活動があります。

法案は、政府・与党が水面下で骨格を固め、担当省庁内で熟議が重ねられ、形が出来上がっていきます。法案の全貌が明らかになり、はじめて一般の人々の目に触れることができるようになるのは、閣議決定され国会に上程された時です。もはやこの時点では、修正のきかないほぼ固まった状態になっています。

マスコミが取り上げなければ、背後関係も分からず、国民的議論がないまま法律が淡々と成立していきます。一般の人々が気づかないうちに無数の法案が作成され、国会ではセレモニー的に審議され、すんなり国会を通っていく法案がほとんどです。

国会で審議される法律には基本理念と大雑把な枠組みだけ記載して、具体的な細則は政令(施行令)、省令(施行規則)、通達に書き込むというやり方が通例になっていて、大事なことは行政で決めてしまう慣行も横行しています。

政省令・通達を含めて現代の法体系は、一挙手一投足、箸の上げ下ろしまで指示するように、行動規範としてきめ細かに網の目が張り巡らされています。日常生活においても、知らない間に法に抵触している場面があるかもしれません。厳密に法律を運用していると日々の暮らしが自由のない息苦しいものになってしまいます。果たしてそこまでする必要があるのか、原点に立ち返って検証するべきだと思います。

本来、法律は「ここから外にはみ出してはいけない」という枠を決めるもので、枠の中にいる限り不問にするのが原則だと考えます。憲法第13条における「すべて国民は、個人として尊重される。生命、自由及び幸福追求に対する国民の権利は、公共の福祉に反しない限り、立法その他国政の上で、最大の尊重を必要とする。」との規定を踏まえるならば、「他者の自由を侵害しない限り、どんな主張や行為も自由」であることを大前提として、法律はトラブルを回避する手段として、必要最小限にすべきです。

理想論を言うと、「みんなで話し合って納得づくにより決めたものはみんなで守ろう」というものが法律です。その意味で、少なくとも市町村議会や都道府県議会で議題になっていないことが、国会で審議されるのはおかしな話です。

何でも国に決めてもらい国が一律に規制をかけるということではなく、個々の地方に特有の問題であれば条例の策定などで対処すればよいでしょうし、それが難しいのであれば、都道府県、国と順次課題を共有して検討する、ボトムアップ方式を基本とするべきです。

審議の過程で、本当に必要な法律なのか、この法律がないと実際に何か困った事態が起こり得るのか、もっとベーシックな他の法律で対処できないのかを吟味して、一般の人々が感覚的に理解できるものに、法律の立て付けを簡素化することも望まれます。これまでに成立させてきた法律の制定経緯を振り返ってみて、トップダウンで成立させてきた法律については、以上のような観点で精査してもらいたいところです。

「生命、自由及び幸福追求に対する国民の権利」は、将来の世代に対しても保障されるべきものです。将来の世代の生存条件に重大な影響を及ぼす環境問題については、現役世代に責任ある対応が求められます。環境問題こそ、しっかりと練り上げた規制が必要です。しかしゴミや放射性廃棄物の現状を見れば分かるとおり、本気度がまったく足りません。これも、大企業・経済界の利害に配慮した結果です。

環境問題の肝は化石燃料の消費抑制に尽きると思いますが、いきなり行為の「禁止」では世の中が大混乱に陥ります。しかし温室効果ガス排出削減の数値目標を打ち出して、目標達成向けて努力義務を課すだけでは対応が甘すぎます。事実、気候変動枠組条約締約国会議(COP21)により「気候変動抑制に関する多国間の国際的な協定」が採択された2015年以降も、温室効果ガスの排出は増加の一途です。つまり環境規制は機能していないということです。

規制は「禁止行為」の規定ばかりでなく、罰金という方法もあります。化石燃料の消費量に応じて税金を課す「炭素税」は、シンプルで公平な制度です。個々に使用を禁止する化学物質を定めるより、炭素税の方が確実な効果が見込まれます。化石燃料の消費が減ると経済は減速します。それが分かっているから経済界は炭素税に大反対です。しかし、将来に責任を持たない経済界の意見など聞く必要はありません。

2014年に炭素税が導入されたフランスでは、政府が増税しようとした2018年に、「黄色いベスト運動」によって国民から強い反発を受け、増税が据え置きになりました。フランス国民の抗議活動の要因は、直接的には大幅な燃料費高騰を懸念してのものですが、その背景にはもっと複雑な事情があります。

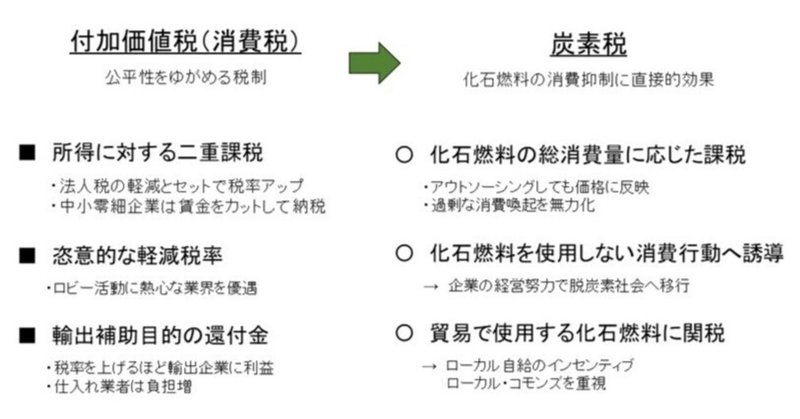

フランスには、日本の消費税に当たる付加価値税があります。基本税率は20%ですが、品目によって軽減税率が設定されています。この中には、ディーゼル技術を牽引するプジョー車の普及促進を念頭に、軽油関連製品を大量購入する法人に対する税率引き下げがあります。

炭素税は、購入した燃料の総量に応じて課税されるものです。しかし大量購入する大企業は、付加価値税で軽減税率が適用されるばかりか、製品を輸出すれば、仕入れ資材に含まれる税額分の還付を受けられるので、税率が上がっても懐は痛みません。大半の部品製造を下請け企業にアウトソーシングすれば、その過程で使用される燃料にかかる炭素税は下請け企業に課されます。このため、炭素税増税の負担は、実質的に、マイカー使用が欠かせない田舎の住民、化石燃料暖房に頼る家庭、小口の燃油使用企業が背負うこととなります。「黄色いベスト運動」の怒りの矛先は、大企業のために減税した分を主に個人に対する増税で穴埋めしようとする不公平な税制に向けられたのです。

付加価値税に、燃油(軽油)の大量購入補助や、輸出企業への還付金の仕組みが温存されている限り、本来の目的である化石燃料の使用量削減には向かいません。産業振興の補助金や優遇税制が、いかに公平性をゆがめるものかを物語っています。貧困層の負担増を回避しつつ、化石燃料の消費抑制を確実に進めるのは、まず付加価値税(消費税)を廃止することです。

高木 圭介

E-mail: spk39@outlook.jp

この記事が気に入ったらサポートをしてみませんか?