Z&Cが開発したタームシート「LIFE type1」。ゼブラな資金調達のあり方を考える

SIIFが出資する株式会社Zebras and Company(以下Z&C)は2022年2月28日、「事業・起業家の人生・投資家のフラットな関係性の築き方 ~ LIFE type1 作成の背景とその使い方について~」と題したオンラインイベントを開催しました。Z&C共同設立者の陶山祐司さん、田淵良敬さんが登壇した ほか、ゲストとしてCoral Capital創業パートナーの澤山陽平さんと京信ソーシャルキャピタル代表取締役の国本丈弘さんが参加、SIIF常務理事の工藤七子がモデレーターを務めました。20時から22時という夜遅い時間の開催だったにもかかわらず、約90名の方がご参加くださいました。

ここでは、イベントを振り返りながら、Z&Cが開発した新しいタームシート「LIFE type1(将来の公正のための長期的投資スキーム 試作1、以下LIFE)」の意義について、陶山さんと工藤が語り合います。

「LIFE」ダウンロードはこちら

融資もベンチャー投資も受けにくい、ゼブラ企業の資金調達

工藤 改めて、「LIFE 」とは何か、紹介していただけますか。

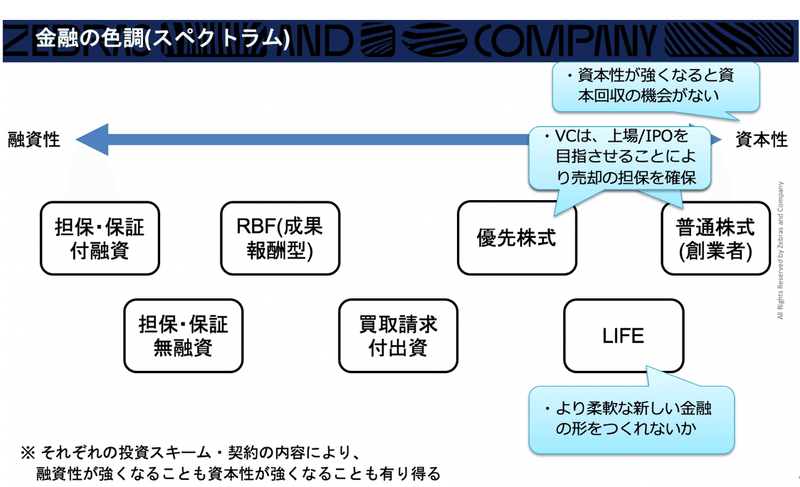

陶山 ひとことで言うと、社会課題の解決と持続的な経営の両立を目指す“ゼブラ企業”を対象とした、新しい投資のスキームです。創業から間がなく、まだ実績に乏しい企業は、銀行からの融資はなかなか受けられない。かといって、ベンチャー投資の対象にもなりません。なぜなら、ゼブラ企業は必ずしも急成長や利益の最大化を目指さないからです。ベンチャーキャピタル(VC)にとっては、IPOやM&Aによる回収の見通しが立ちません。エンジェル投資家と呼ばれるような方たちは「返ってこなくていいよ」という感じでお金を出すことが多いけれども、それだけではソーシャルビジネスに流れる資金が限定されてしまいます。もっと柔軟で、新しい金融のかたちができないものか、と考えてつくったのが、このタームシートです。

工藤 「LIFE 」は、Z&Cを設立して最初の出資先となった「陽と人(ひとびと)」への投資検討の過程で生まれたものでしたね。

陶山 「陽と人」への出資の過程でスキームを整理し、広く活用できるように標準化したひな形が「LIFE」です。「陽と人」との合意内容と同じではありませんが、理念を説明するにはいい例でしょう。「陽と人」は、福島県国見町という人口約8000人のまちに、2017年に設立された企業です。創業者の小林味愛さんは、福島の農家の役に立ちたいという一心で会社を立ち上げ、特産物の価値向上を模索して、柿の皮を使った化粧品の開発にたどり着きました。

工藤 それが、「明日 わたしは柿の木にのぼる」というブランドですね。女性のデリケートゾーンケアという新しいジャンルで注目されています。

陶山 「陽と人」の目的は、地方創生とフェムテックという両輪で社会的インパクトを生み出すことにあり、そのためにはどんな成長の仕方があるだろうか、という相談を受けました。Z&Cもそうですが、創業したばかりの企業には、何年後にいくらで上場しますとか、会社自体を売却します、という見通しがあるわけでない。

工藤 SIIFもいろんな起業家とお会いしますが、シード期はまだ、どんな成長がいいのか悩んでいるのが普通です。

陶山 社会起業家支援の大先輩が、「起業するときには「ソーシャル」「エコノミー」「ライフ」の3つの軸を考えるべきだ」と言っていました。社会的インパクトや事業の持続性、投資家の利益に加えて、起業家自身がどんな人生を歩み、どんなふうに経営したいかまでを視野に入れるのが「LIFE」というスキームです。

工藤 ネーミングにもいろんな意味が込められているんですよね。

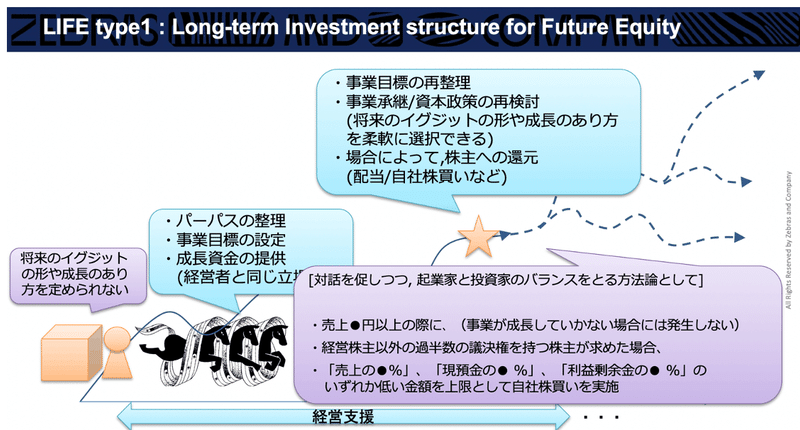

陶山 「LIFE」は「Long-term Investment structure for Future Equity(将来の公正のための長期的投資スキーム)」の頭文字を取った略称です。VCのように3年から5年といった短期でEXITを目指す投資ではなく、長期の投資であること。Future EquityのEquityには、金融用語としての「エクイティ」と、「公平・公正」という意味の両方を込めています。

起業家と投資家が、フラットな関係で対話を重ねる

工藤 具体的には、どんなスキームになっているんでしょうか。

陶山 起業家から相談を受けたとき、まずZ&Cが何をするかと言えば、いきなり資金の話をするのではなく、何のために事業を行いどんなインパクトを目指すのか、そのためにどんな事業をするのかを一緒に掘り下げることから始めます。「LIFE」が資本性にこだわっているのは、経営者と同じ目線、同じインセンティブを持って伴走できる仕組みだからです。起業家と投資家の対話を促しつつ、バランスを取る方法論を考えました。

陶山 最初に、起業家と投資家が合意できる事業目標を定めておく。「LIFE」ではこれを、一定の売上高としています。その目標を達成した時点で、起業家と投資家が対話して、事業目標を再整理したり、事業承継や資本政策を見直したり、株主還元を行ったりする。このとき、経営者(経営株主)以外の過半数の議決権を持つ株主が還元を求めた場合には、「売上の●%」、「現預金の● %」、「利益剰余金の● %」のいずれか低い金額を上限として、自社株買いを実施するというスキームにしていします。

工藤 経営株主以外の人が、株主還元を要求できるわけですね。

陶山 会社法の原則では、経営株主も含めた株主の議決権ベースで議論するわけですが、未上場企業では経営株主が大多数の株式を持っていることが多い。一定の目標を達したときに、少数派の株主が、会社の経営に影響を与えない範囲で投資回収ができることにより、投資家からの資金供給がしやすくなると考えたわけです。さらに言えば、各期が終わるたびに、経営者と投資家で、次期以降の経営計画と株主還元についても対話することにしています。

工藤 このタームシートには「対話」という言葉がたくさん出てきますね。

陶山 対話を重ねて、目標そのものを変えていく可能性も含んでいます。さらに、いざ上場を目指すということになれば、VCにも入ってもらって、株式の形や、投資契約そのものも変えるかもしれない。起業家は、EXITも含めて多様な選択肢に基づいた人生設計ができる。投資家も、取ったリスクに対してちゃんとリターンが得られる。相互にフラットな関係性を大切にしています。

ポイントはフレキシビリティ。使いながらアップデートする

工藤 ゲストとしてイベントに登壇してくださったVCのトップランナー、Coral Capitalの澤山さんからは「目標は売上高でいいんですか?」という問題提起がありました。

陶山 それはZ&Cでも議論したところです。場合によっては、社会的インパクトを目標に設定したほうがいいのかもしれないと考えています。「LIFE」は、その名前に「type1」、「試作」とつけているようにまだ試作段階で、改善の余地が大いにあると考えています。そのためにも、こうして公開して、いろんな人に使っていただけるようにしました。これから様々な人にも実践してもらい、それを持ち寄って実績を積み重ねて、どんどん改善していけばいいと思っています。

工藤 Coral Capitalが公開しているVCの投資契約書「J-KISS」は、空欄を埋めていくだけで使えるテンプレートですが、「LIFE」は対話で決める部分が大きい。テンプレートというよりは、投資の姿勢を示すタームシートなのかなと思いました。同じくゲストの京信ソーシャルキャピタル・国本さんは、その対話の発想に共感してくださいましたね。その一方で、上場を前提としない場合、ファンド期限はどうするのか、という質問もいただきました。

陶山 今回のスキームを検討する際に参考にした一つが、エバーグリーンファンドです。エバーグリーンファンドと同様、「LIFE」も期限を設けていません。ただ、今後、未上場企業の株式の売買が行えるセカンダリー・マーケットが形成されてきたら、もっと違う方法が考えられるかもしれない。そういう意味でも、「LIFE」は過渡期のスキームだと思っています。

工藤 参加者からは「リターンの決め方が複雑で難しい」というご意見もありました。「LIFE」では、売上高と現預金と利益剰余金を組み合わせていますが、例えば「投資金額の2倍を上限に買い戻す」といったシンプルな設計のほうが、分かりやすいことは分かりやすいですね。

陶山 それも、本当にごもっともな意見だと思いました。最初に分かりやすくてシンプルな金額を決めておいたほうが、あとあと揉める心配もないでしょう。ただ、最初に決めきれないことは、途中で対話しながら修整していこう、というのが「LIFE」のコンセプトです。分かりやすさは、今後の課題の一つですね。

工藤 「LIFE」のポイントは、まずフレキシビリティにある。

陶山 もう一つ、「陽と人」の小林さんの言葉で印象に残っているのが「地方の小さな企業にとって、投資家が第三者の目線で経営に伴走してくれることがとても重要」ということです。「LIFE」は経営者と投資家のインセンティブを揃え、同じ立場で対話していく、そうした相互の信頼関係の構築に重きを置くスキームなんです。

工藤 地方には、「陽と人」のように、地域を愛する起業家がたくさんいるけれど、そういうところには、なかなかリスクマネーが流れていきません。日本ではインパクト投資もベンチャー投資と同じモデルで捉えられがちですが、海外ではインパクト投資家に求められる貢献の一つに「フレキシブルキャピタル」という項目があって、投資家がいかに起業家のニーズに沿った柔軟なキャピタルを提供できるかを志向しています。日本にも、より多様なインパクト投資のエコシステムを根付かせていきたい。そのためにも引き続き、Z&Cと力を合わせていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?