2022年度 インパクト投資論壇から

はじめに

SIIFでは毎月、様々な金融機関、調査機関やコンサルティングファームが発行するインパクト投資関連のレポートを収集、分析しています。

既に2021年以前、社会におけるインパクト投資の重要性を訴求するレポートはコンスタントに発行されていましたが、2021年11月の「インパクト志向金融宣言」発表以降は「どうすればインパクト投資を増やせるか」といった方法論や、インパクト測定・マネジメント(以下IMM)に触れる実践的なレポートがより多く見られるようになってきたと観察しています。

そこで今回のブログでは、2022年度(2022年4月~2023年3月)に発行されたインパクト投資やIMMに関するレポートをピックアップし、最新の知見、論調の動向を紹介したいと思います。

公的年金によるインパクト投資拡大のための提言レポート

まずご紹介するのは、年金シニアプラン総合研究機構(以下シニアプラン機構)の三木隆二郎特任研究員が著した公的年金によるインパクト投資拡大を企図した2つのレポートです:

「インパクト投資と受託者責任~GPIFがインパクト投資に取組む為の法的環境についての考察」(2022年5月)

「アセット・オーナーとしての公的年金とインパクト投資 「GPIFインパクト・レポート(仮称)」試論」(2022年9月)

ご存じの通り日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)は世界有数のアセット・オーナーであり、インパクト投資を拡大させるためにGPIFの関与は非常に有効です。ただ一方で、年金給付の原資であるという資金の公的性格から、GPIFはもっぱら被保険者の(経済的)利益のために長期的な観点から資金を運用するという受託者責任を負っており、インパクト投資への資金配分が受託者責任に沿っていることを担保する必要があります。

そこでシニアプラン機構の三木特任研究員は、インパクト投資は社会的環境的なインパクトを意図しつつ経済的リターンの確保も追求していることを踏まえたうえで、インベストメントチェーンの最上流に位置するアセット・オーナーとしてGPIFは資産運用を通じてサスティナビリティ達成に寄与すべきであると主張し、GPIFのインパクト投資を可能にする法的環境を整備するよう提唱しています。

同氏は2022年9月には続編とも言える「アセット・オーナーとしての公的年金とインパクト投資 「GPIFインパクト・レポート(仮称)」試論」を発表しました。ESG投資がインパクト投資とどう重なるのかを整理したうえで、「GPIFが将来インパクト投資に乗り出しインパクト・レポートを発表するとしたら、どのような構成にすべきか?」の試案を提案しています。

いまご紹介したシニアプラン機構の2つのレポートは、インパクト投資の「入り口」である原資拡大を狙ったレポートといえます。一方で、インパクト投資の「出口」であるIMMを扱ったレポートも2022年度に多く発表されました。

IMMの活用拡大を狙ったレポート

IMMに関連して最初にご紹介したいのが、日本政策投資銀行設備投資研究所の松山将之主任研究員(住友信託銀行出身)が著した、「インパクト投資について思うこと①」(2022年7月)および続編「インパクト投資について思うこと②」(2022年9月)です。

松山氏は、インパクト投資において資金の出し手側の意図を投資先に反映させるためにはインパクトの定量的把握だけでなく、それを基にしてインパクトの向上を目指すマネジメント活動こそが重要であると論じ、IMMをインパクト投資の4要素(①意図、②財務リターン、③多様なアセットクラス、④IMM)の中で最も重要な要素に挙げています

しかしながら「日本の多くの金融機関は能動的に企業に働きかけを行うことに慣れておらず、IMMのような考え方に馴染がなかったゆえなかなか実践が進まない」とも指摘。その現状を変えていくきっかけとしての「インパクト志向金融宣言」を高く評価したうえで、インパクト投資のすそ野が広がることに期待を寄せています。

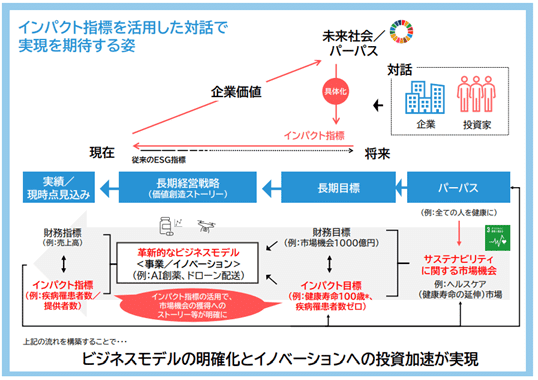

インパクト投資に限定したものではありませんが、2022年6月には経団連が「インパクト指標を活用し、パーパス起点の対話を促進する ~企業と投資家によるサステイナブルな資本主義の実践」を発表しました。

同レポートは冒頭にて、

経団連では、「サステイナブルな資本主義」の実践に向けて、Society5.0 for SDGsの実現を進めている

と明確に宣言し、①企業に対しては、自社のパーパスを起点としてサスティナビリティのためビジネスモデルの変革やイノベーションの創出を促し、同時に、②投資家に対してはそうした企業の取り組みを評価して継続的な投資を行うことを求めています。そのうえで、レポートでは、企業と投資家双方に対し「パーパス起点の対話」を促しており、その対話における共通の価値言語、価値尺度として「インパクト指標の目標値」を定めることを推奨しています。

資料: 日本経済団体連合会

なお同レポートでは「インパクト指標」とは「事業や活動の結果として生じた社会的・環境的な変化や効果を示す指標」と定義されています。そのインパクト指標の長期目標の達成までの道のりをストーリー展開することで、企業は自社が目指すサスティナビリティ経営の意義、実効性やリスクを投資家が納得しやすい形で説明することができます。インパクト指標の事例としては「医療費削減額」、「要介護者数」、「事業拠点の分散化率」が挙げられています。

実際にインパクト指標を用いて企業と投資家が対話を行う際の課題として、

-どのようなインパクト指標を特定すべきか

-どのようなストーリーをもってインパクトを(投資家などに)説明すべきか

-インパクトと財務価値をどのように結び付けて提示するか

-目標値の設定および測定をどの程度正確であるべきか

-企業と投資家の間のインパクト指標に関するギャップをどう埋めていくか

が提起されています。特に「目標値の設定および測定をどの程度正確であるべきか」に関しては、指標そのものの正確性の追求よりはむしろ、インパクトを生み出す仕組みづくり、インパクトを向上させるためのプロセス改良や、円滑な対話に配慮することが重要であると訴求しています。

経団連のこのレポートは元々はESG投資を念頭に置いているものと読めますが、インパクト指標の設定および企業と投資家の間の対話を提唱していることから、インパクト投資で求められているIMMを後押ししているとみることができます。

2022年6月のこの経団連のレポート発表後、インパクト評価に関するレポートが多く発表されるようになりました。一般財団法人日本経済研究所の機関誌「日経研月報」202210月号では「インパクト評価の萌芽」という特集を組み、その特集のなかで日本政策投資銀行地域調査部の桂田隆行課長らが「インパクト評価の具体例」というレポートを発表しました。

そのレポートでは集客エンタメ領域と環境領域を例に取り上げ、インパクト目標の設定とそのインパクト創出に至るロジックモデルの策定を解説しています。

また同じ「日経研月報」202210月号では水口剛氏(高崎経済大学学長)が「非財務情報を活用した企業評価」を発表しています。そこでは2000年のGRI(Global Reporting Initiative)から始まり、

-TCFD (Task Force on Climate-related Financial Disclosure)

-ISSB (International Sustainability Standard Board)

-TNFD (Taskforce on Nature-related Disclosure)

などによる非財務情報の開示基準公表の歴史を概観し、非財務情報を数量的に企業評価に用いることの困難性に触れています。

ただ水口氏は続けて、「企業価値の評価に利用することだけが非財務情報の価値なのでしょうか」と問題提起しています。水口氏は個別のアセットマネジメント会社やGPIFの名称こそ出していませんが、「幅広い企業に投資するユニバーサルオーナーは日本経済全体の負の外部性をなくすように行動すべき」として、単に個別企業の消長にベットするのではなく、日本経済全体が上手く変換(トランジション)していくための判断材料として非財務情報を捉えるべきであると主張しています。

IMMに関してはその後、2023年3月に野村資本市場研究所の板津直孝主任研究員が季刊誌「野村サステナビリティクォータリー」2023年冬号にて、「インパクト投資の国際的な潮流 -- 受託者責任とインパクト測定に有用な枠組み」※ というレポートを発表しています。板津氏はその中で、機関投資家がインパクト投資先を選定するに当たっては、投資先が開示するサスティナビリティ報告が重要になると指摘。サスティナビリティ報告の国際的な標準化への要望が強まる中、2つの基準が有力な収斂先になっていると説明しています。

その2つの基準とは

1 ISSBによるIFRS Sustainability Disclosure Standards(IFRSサスティナビリティ開示基準)と、

2 European Financial Reporting Advisory Group (欧州財務報告諮問グループ)によるEuropean Sustainability Reporting Standards (欧州 サスティナビリティ報告基準)

を指します。

前者のIFRSサスティナビリティ開示基準が財務インパクトに焦点を当てているのに対し、後者の欧州サスティナビリティ報告基準では財務インパクトと社会インパクトの双方を重視し、企業の報告内容がEUタクソノミーと首尾一貫していることを保証することに特徴があります。2つの基準は異なる方向性を示しており、今後それらが収斂していくのか、あるいは目的に応じて使い分けられていくのか注視していきたいと考えています。

さいごに

今まで見てきたように2022年度は、インパクト投資の一層の拡大に向けた公的年金資金誘引のための受託者責任や、IMMの実践性の向上に関するレポートが多くみられました。今後のインパクト投資の拡大に伴い、新たな課題と解決ニーズが登場することも想定されます。SIIFでは引き続き最新の知見、論調を取り込み、社会に有用な施策を打ち出していく所存です。

以上

※本編は印刷媒体のみ。要約はリンクあり。 http://www.nicmr.com/nicmr/report/repo/2023_stn/2023win13.html

なお印刷媒体の申し込み先は http://www.nicmr.com/nicmr/report/sustainability.html

この記事が気に入ったらサポートをしてみませんか?