Revenue-Based Financingとインパクト投資

ナレッジ・ディベロップメント・オフィサー 織田 聡

現状、日本では社会課題の解決を目指すインパクト企業の形態は上場企業よりも非上場企業の方が多く、それら非上場企業の資金調達はベンチャーキャピタル(以下VC)による未公開株式投資に頼るケースが多くなります(十分な担保を必要とする銀行融資は少ないのが実状です)。ただ、インパクト企業には事業の特性上株式公開(IPO)やM&Aといったエグジットには馴染まず、VCからの資金調達を行いづらい企業もあります。

SIIFでは、それらインパクト企業への資金の流れを活性化し社会へのインパクトを増すためにはどのような手法が適切なのかを、常に考えています。

今回はその考察の一環として、最近欧米でスタートアップ企業や中小企業の資金調達方法として注目を集めているRevenue-Based Financing(売上連動型ファイナンス、以下RBF)を取り上げ、その新たな資金調達手法の持つインパクト投資に対する含意を考察してみたいと思います。

RBFの仕組み

RBFとは文字通り、売上高の増減に応じて月々の返済額を増減させるという資金調達手段です。変形バージョンとして売上高の代わりにグロスマージン(粗利)を用いることもあります。

RBFでは以下の点が重要なファクターとなります。

① 月々の売上高(または粗利)に対する返済額のパーセント

② 返済額の倍率(元本の何倍を返済するか。別称キャップ)

例として、

① 月々の返済額が売上高の5%

② キャップが2倍、

の条件でスタートアップ企業が2,000万円を調達した場合を考えてみます。ある月の売上高が500万円の場合は25万円(500万円×5%)を返済し、売上高が1,000万円に増えれば50万円を返済することになります。そしてキャップが2倍ですから、累積で4,000万円(2,000万円×2倍)を返済したところで完済となります。

借り手の月々の返済額が変動し且つ事前には正確に予見できないという点で、月々の返済額が予め定められている伝統的な融資とは異なります。借り手の業績によって返済額の変動がある点で、エクイティ投資への配当に近いとも言えますが、RBFでは貸主への持分移転や配当を伴わないという点でエクイティ投資ではなく、融資により近いファイナンス手段と位置付けられます。(もちろん、その分のリスク・プレミアムが月々の返済%やキャップに反映されるので安上がりというわけではありません。)

他の資金調達手段と比較したRBFのメリット

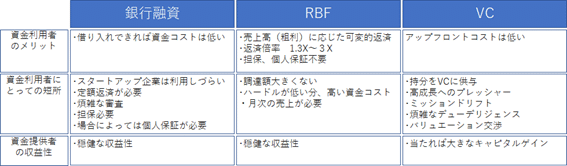

融資と比較するとRBFは借り手にとって、月々の返済額が売上高という身の丈に応じて伸縮するというメリットがあります。また融資に求められがちな担保や、経営者による個人保証も不要なので、まだ顧客や売上高の基盤が整っていないスタートアップ企業にとって使い勝手の良い資金調達手段です。

またエクイティ投資との比較で言えば、RBFは投資家による持分取得を伴わないので創業者など元の株主のコントロール権が希薄化されず(non-dilution)、借り手にとってはVCによる経営方針への関与を抑制することができます。

そもそもアーリー・ステージの企業にとっては融資にしろ、VCによる出資にしろ、資金へのアクセスがままならないケースが多くあるので、RBFのように返済を変動費化でき、担保、個人保証も回避できるスキームは新規開業促進に有効です。

資金の貸し手にとっても、VCのようにエグジットと資金回収まで数年を要し、しかもエグジットできるかどうか定かでないスキームよりは、ステップバイステップで資金を回収できるRBFはローリスクと言えます。

RBFで考慮すべき点

借り手にとって使い勝手が良い反面、RBFには短所もあります。貸し手にとっては「月々いくら戻ってくるか分からない」、「いざというときのための担保、個人保証がない」というリスクがあるため、そのリスク分は月々の返済%やキャップで補うしかなく、借り手にとっての最終的な資金コストはむしろ通常の融資よりは高くなります。つまり企業にとっては資金調達へのハードルは低くなりますが、その分高い資金調達コストを負うことになります。(ただ、市場並みのリターンを求めないフィランソロピー的な性格を持つ貸し手では、借り手の資金調達コストを上げないため、リスク分を引き受けることも考えられます)。

また、RBFでは借り手の月々の売上高や粗利が返済原資となるため、RBFによる調達額は(将来の株価上昇によるIPOやM&Aを見込んだ)VCによる調達額に比べて小規模となります。RBFは設備投資、R&D投資のための資金調達手段というよりは、金額規模が小さい初期段階での広告宣伝や販路開拓などへの使途に向いた資金調達手段と言えます。

一方、変動する月々の返済額を(1)元本分、(2)利払い分にどう配分するかも問題になります。ご存じのように利払い分のみが借り手の費用および貸し手の収益として認識されます。そのため、利払いを前倒し計上するのか後ろ倒し計上するのかによって、借り手の費用認識、出し手の収益認識の時期が変わり、課税の時期が変わります。税務当局から利益操作と疑われないような利払い計上ルールを資金の貸し手、借り手で定めておくことが望ましいと言えます。

RBFの規模と主なプレーヤー

米国の調査会社Allied Market Researchが2021年2月発表した調査によれば2019年の世界のRBF市場規模は9億141万ドル(約980億円)であり、年平均61.8%という高い成長率で2027年には423億4千万ドル(約4兆6千億円)まで達すると予測されています。

また同調査によればRBFを提供する主な主体はDecathlon Capital Partners, Lighter Capital, SaaS Capital, Bigfoot CapitalなどRBFに特化した新興機関が大半であり、VCは登場して来ません。これはRBFで扱う金額規模、エグジット手段が既存VCには見合っていないからと考えられます。

インパクト投資への含意

ミッションはどの企業にとっても重要ですが、インパクト実現の担い手であり、ミッション・ドリブンである社会起業家にとって、RBFはVCの経営関与によって起こりがちなミッション・ドリフト(組織の資源や活動が、公式に設定された組織の目的からそれること)を回避できる、貴重な資金調達手段と言えます。

また社会起業家が手掛ける事業は拡張性の観点でIPOやM&Aといったエグジット手段による資金回収よりも、月々の売上高に応じた資金回収の方が馴染みやすいとも考えられます。そのため、(インパクト投資を取り上げた定量的なRBFのデータはありませんが)アメリカではインパクト投資の原資としてRBFの役割が注目されています。日本でもインパクト投資への認知度や関心は高まっており、インパクトをもたらす事業の枢要な担い手であるスタートアップ企業への資金提供がますます重要となっています。2017年、一般社団法人MAKOTOがShare Fundを立ち上げるなど、スタートアップ企業へのアーリー・ステージでの資金提供ビークルとして、RBFの可能性は大きいと考えています。SIIFでも本年6月21日、IPOやM&Aといったエグジットに馴染まない、穏健な成長と社会課題の解決の両立を目指す ゼブラ企業(注) を支援するZebras &Companyに出資することを発表しました。SIIFとしましても引き続きRBFスキーム、ノウハウの拡充に取り組みたいと考えています。

各資金調達手法の比較

注: ゼブラ企業とは、社会課題の解決と持続的な経営の両⽴を⽬指す企業の総称で、Zebras Unite が提唱しはじめた⾃社のみの利益の追求や、株主価値の最⼤化を⽬的とした短期的な急成⻑を伴う IPO 等のエグジットを⽬指さない企業のこと。急成長企業を指すユニコーン企業への対置概念です。

-------参考資料--------

Hayes, A (2019 September 3) Revenue-Based Financing.

Impact Terms Platform (2021) Revenue Based Financing.

Johansson, J. M. (2020 July 29) How revenue-based financing supports sustainable startup growth.

Kepka, A (unknown) The Complete Guide to Revenue-Based Financing.

REVTEK Capital (2020 November 13) The Pros and Cons of Revenue Based Financing.

Teten, D (2019 August 20) Who are the major revenue-based investing VCs?

Wood, M (2020 October 9) Revenue-Based Financing: Everything You Need to Know.

この記事が気に入ったらサポートをしてみませんか?