住宅着工件数(2023年12月)は4%マイナス!でも金利は上昇【氷河期継続中】

ず~と減り続けてます!

なかなか回復しません。

そりゃそうです。回復する要素があまりにもなさすぎです。

物価上昇、人手不足で最悪なところに追い打ちをかけるように金利上昇です。

回復とは程遠い状況です。

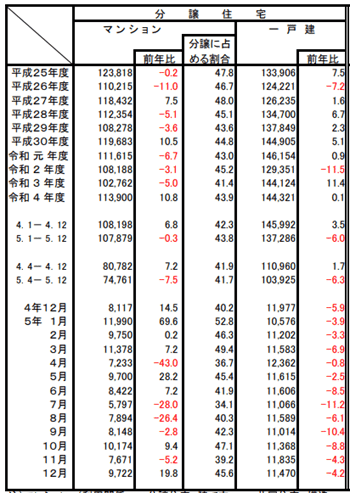

分譲住宅に関しては

8月 36%減

10月 9%減

12月 5.5%増

え?・・・12月増えとるやん!!

実は分譲マンションは約20%増!

たぶんこれは投機的なものが影響してます。都心の億ションを海外の金持ちが買うんですね。貧乏な日本人はちょっと手が出せない金額になりつつあります。

マイナス4%は何の数字!?

これは戸建て分譲住宅の数字。

こちらは-4.2%減です。

地方は特に苦戦してます!

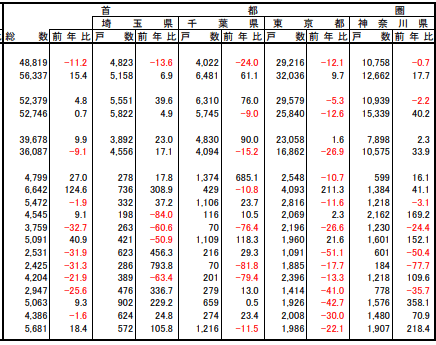

地域別にみるとどこがマシか?

やっぱり首都圏が好調です。全体でも戸建て含めて3.2%増。

特にマンションが強いです。さらに分譲戸建ても東京圏だけ5%増。やっぱり首都圏一極集中が進んでます。でも実は東京より、埼玉、神奈川の方が調子がいいんですよね。

名古屋圏はかなり厳しい状況が続いてます。全体で-10.7%減。(他地域はマイナスは一ケタ代)

名古屋圏は基本どの種類もマイナスです。ただし分譲マンションだけ43.9%増。首都圏に比べてお手頃感があるのでしょうか。購入層が気になるところです。

2024年2月住宅ローン固定金利引き上げ!!

こんなズタボロな状況ですが、さらに追い打ちです。

大手銀行が金利を改定しました。

三井住友銀行 1.14%(+0.05%)

みずほ銀行 1.45%(+0.1%)

りそな銀行 1.66%(+0.14%)

でも頑張ってる銀行もある。

三井住友信託銀行 1.30%(+0.00%)

三菱UFJ銀行 0.86%(-0.16%)

(おお・・・UFJは下げてきた)

ただ全般的には上昇傾向です。

こうなってくると借りて側に心理的な負担が増えて買い控えにつながります。

でも頑張ってる銀行もあるので、そういったところに期待したいです。

お金を借りるのは不動産投資家も一緒・・・

固定金利系の金融機関には影響がありそうです。

そうなってくると対策が必要です。

変動金利の金融機関を探す

日本政策金融公庫も検討してみる

自己資本比率を上げる

といったところでしょうか。

2023年末頃に金融機関と相談していると実際3年前と今では若干金利が上がっているかなぁ・・・という印象です。

私は政策金融庫と地銀または信金で借りています。経営上、金利はとても大切です。

ただそれ以上に工事費の上昇が半端ない・・・

工事屋さんがつかまらない・・・

こっちの方が大変ですね。

この記事が気に入ったらサポートをしてみませんか?