DLO(dLocal)1Q22 Earnings Presentation

お世話になっております。ペンブロークです。DLOの1Q22 Earnings PresentationのスライドとCallで話された内容を一緒に見ていきましょう。

※Earnings Call TranscriptをDeepLで翻訳したのち,多少修正を加えています。

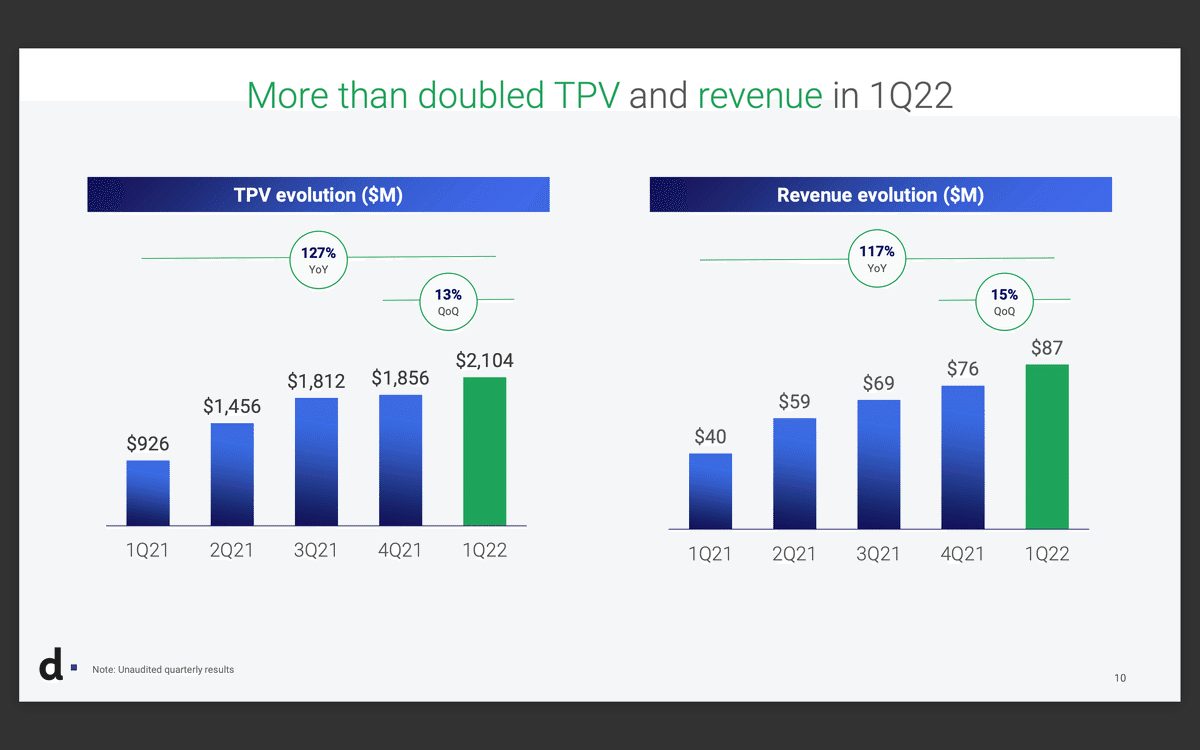

TPV(Total Process Volume):+127% YoY

Revenue:+117% YoY

NRR:190%

Adjusted EBITDA:38%

調整後EBITDAは$33Mで+84% YoY

TLM(Last Twelve Month;過去12ヶ月)EBITDAは+118% YoY

当社のビジネスモデルは、特定の業種の業績や見通しに依存するものではない。10種類以上の業種のクライアントがあり、どの業種もバランスよくポートフォリオに含まれています。2022年第1四半期のTPVに占める単一の業種の割合は20%を超えていない。

当社のクライアントは、多様な業種にまたがるだけでなく、地理的な面でも分散してる。当社にとって重要な戦略的優先事項は、ラテンアメリカ以外の地域でのビジネスを継続的に成長させることだ。長期的には、アフリカやアジアの市場を含む複数の新興市場にアクセスするために、単一のAPIと単一の統合を求めるクライアントが増えることで、当社のビジネスがさらに強化されると考えている。

当社はラテンアメリカ以外への進出を継続し、2022年第1四半期中にコートジボワールとルワンダを当社のインフラネットワークに追加し、当社のサービスを利用できる国の数は合計37カ国となった。新しい国の追加は、クライアントがサービスを提供することを望む場所と、社内の見解に基づいて継続的に行っている。新しい国を追加する際には、通常、クライアントがすでに待機しており、これにより、新しい国への事業拡大に対して高いROIを得ることがでる。私たちが地域横断的に構築しているインフラは、クライアントが自らの成長目標を達成するための重要なパートナーになると考えている。

中南米のドルベース収入は前年比116%と3桁の伸びを示し、7800万ドルとなった。アフリカおよびアジアの売上も前年同期比 127%と 3 ケタ増で、当四半期の総売上高の 11%を占めた。

当四半期のアジア・アフリカ地域の売上は1,000万米ドルだった。比較として、2021年通年では、アフリカとアジアからの収益は2,100万ドルでした。私たちは、アジアとアフリカのビジネスについて、ランレートの予想に満足しています。もともとラテンアメリカで当社との関係を始めたクライアントが、ナイジェリア、南アフリカ、インド、インドネシアなどの国々にクロスセルを続けているため、アジアとアフリカの収益における当社のシェアは、時間と共に徐々に増加すると予想しています。また、アジア・アフリカで取引を開始したクライアントが、ラテンアメリカに進出するケースも増えています。

当社は、特にアフリカとアジアにおいて、地理的な到達範囲をさらに多様化することに全力を注いでいます。 この成長を加速させるため、取締役のJacobo Singerは、近い将来、南アフリカを拠点とし、チームの構築、dLocalの文化の発展、インフラとネットワークの強化を行い、この地域での長期的成長のための基盤を整えていきます。

また、2022年初頭には、アジアとアフリカの事業の総責任者となるシニアリーダーを異動させました。この数カ月で、それぞれナイジェリアとシンガポールに異動しました。これらの新しい地域に上級幹部がいることは、dローカルの文化を強調し、維持することにもつながります。

2022 年第 1 四半期末の従業員数は 562 名で、前年同期比 54%増、つまり 197 FTE の増加となりました。

当四半期は、特にテクノロジーとプロダクト、セールス&マーケティングに重点を置き、全領域で大きく成長しました。当社の従業員数は、より迅速な成長のために現地採用を重視していることから、米州以外の地域でも大幅に拡大し、2022年3月末には米州以外の地域で約100人(FTE)に達し、前年同期比104%増となりました。また、当四半期中に、アジアとアフリカで50以上の新しい決済手段を追加したことをお知らせします。

※FTE = Full Time Equivalent フルタイム常勤換算数

当四半期は、引き続き有望な新規クライアントを獲得しています。新たに10社以上の重要なクライアントが加わり、そのうち5社がアフリカやアジアで当社による取引を開始しました。新しい国を追加するだけでなく、新しいクライアントを獲得し、既存の加盟店へのアップセルやクロスセルを行うことで、現在事業を展開している国での当社の存在感を深めることができました。

EMEAとアジアにおけるいくつかの例を挙げて、当社のランド&エキスパンド戦略の成功をご紹介します。インド、インドネシア、ナイジェリア、南アフリカでのクライアント総数の増加は、新しい地域で事業を拡大することに成功し続けていることを示しています。

例えば、インドでは、2018年に事業を開始しました。そして、最初の1年間は、5社以上のクライアントにサービスを提供しました。現在では、インドで55以上のクライアントへの決済を処理しています。インドネシア、ナイジェリア、南アフリカでの事業はもっと最近ですが、これらの市場を開放して以来、これら3カ国のクライアント数は2倍以上に増えました。

商品、決済方法、地域など幅広い選択肢を持つ当社にとって、ワンストップショップの利便性はクライアントにとって大きなメリットであり、競合他社の参入障壁を高め、顧客数を拡大し続ける絶好の機会です。私たちは、既存の顧客ベースを収益化し、シェア・オブ・ウォレットを獲得することに引き続き注力していきます。

当四半期は、TPVが力強い伸びを示しました。2022年第1四半期、当社のTPVは20億ドルの基準を超え、前年同期比で127%、2021年第4四半期比で13%増加しました。

スライド4で述べたように、この成長は、特にオンデマンドデリバリー、旅行、コマース、広告、SaaSなど、ほとんどの業種で当社のクライアントが業績を上げ、成長を続けていることに起因しています。

また、当四半期はペイインとペイアウトの両方が伸びたことも特筆したいと思います。ペイインについては、四半期ごとにTPVが着実に増加しており、特に2022年第1四半期はペイインが前年同期比で3倍になっています。

前回の決算説明会でコメントしたように、ペイアウトのTPVは、2021年第4四半期に短期的な変動が見られました。ペイアウトの数量は、前年同期比で2桁増、前四半期比で1桁台半ばの伸びと、すでに改善が見られ始めています。

売上高も2022年第1四半期に8700万ドルと過去最高を記録し、前年同期比117%、2021年第4四半期比15%増となりました。新規クライアントの獲得と既存クライアントの規模拡大に伴い、上位10社のクライアントからの収益シェアは、2021年第1四半期の62%から今期は52%へと減少を続けています。

テイクレートは4.2%で、2021年第4四半期のテイクレート4.1%をわずかに上回り、21年第1四半期の4.3%とほぼ同じレベルでした。今期は、2021年第1四半期と比較して、TPVのローカルtoローカルのシェアが若干上昇しました。今期のローカルtoローカル、クロスボーダーの比率は2021年第4四半期と同等でした。

収益面では、既存クライアントおよび新規クライアントからの収益が引き続き好調に推移しました。既存クライアントからの収益とは、前年同期にすでに決済を行ったクライアントからの収益であり、新規クライアントからの収益とは、前年同期以降に決済を開始したクライアントからの収益です。

当社のクライアントには通常3~6四半期の立ち上げ期間があるため、新規クライアントからの収益は、当社の新規顧客の潜在能力を示すものに過ぎないと考えています。

2022年第1四半期は、前年同期比117%の増収のうち、90%にあたる3,600万ユーロが既存クライアントからのものでした。既存クライアントからの収益は四半期ごとに増え続け、2022年第1四半期には7700万ドルに達し、前年同期の3300万ドルから2倍以上に増加しました。

2022年第1四半期のNRRは190%と好調でした。

以前の決算説明会でコメントしたように、2022年に同じNRRを維持できるとは考えていません。2021年は収益とTPVの伸びの点で過去最高を記録したため、2022年の第2四半期から比較が厳しくなることが予想されます。

2022年3月の前回決算時に提示した、2022年通期で150%以上の健全なNRRを維持する見込みを再確認しました。

残りの前年比27%の増収分、1100万ドルは、新規クライアントによるものです。これは、2021年同期に計上した700万ドル、2021年第4四半期に計上した800万ドルと比較して、前年同期比で61%、前四半期比で43%増加しています。

売上総利益とEBITDAは引き続き拡大しています。売上総利益については、これまでも述べてきたように、クライアント1社当たりの売上総利益を増加させることに注力しています。その結果、売上総利益は健全な成長を続けています。2022年第1四半期の売上総利益は、前年同期比87%増、前四半期比12%増の4,400万ドルに拡大することが出来ました。売上総利益率は50%となり、2021年下期の利益率水準とほぼ同じでした。

当四半期の処理コストは、2021 年第 4 四半期の 1.9%、2021 年第 1 四半期の 1.7%に対し、当社の TPV の 2%を占めました。これらの増加は、主にビジネスミックスの変化によるものです。処理コストが高いペイインは、特に前年同期比で相対的な貢献度を高めました。

調整後EBITDAに目を移すと、2022年第1四半期は3300万ドルで、前年同期比84%増、前四半期比13%増となりました。調整後EBITDAマージンは38%となり、2021年下半期のマージンと同水準となったことを嬉しく思っています。2022年については、前回の決算時に提示した予想を確認しますが、EBITDAマージンは35%以上を維持すると考えています。

当四半期の営業費用について、一時的な費用と非現金支出項目を除いてみると、チームの拡大などより上級のメンバーの増加に伴い、前年同期比で95%増加しています。また、通常業務に戻ったことにより、出張や対面式のマーケティング・イベントが増加し、さらに、上場企業の一員となったことにより、サードパーティの専門的なサービスも増加しました。

この記事が気に入ったらサポートをしてみませんか?