#本からの学び ③②(貸借対照表)

▪️ タイトル______________________________________

#世界一楽しい決算書の読み方

▪️著者

______________________________________

→#大手町のランダムウォーカー

▪️読んだ目的

______________________________________

簿記資格取得に向けたはじめの一歩。

▪️学んだこと__________________________________

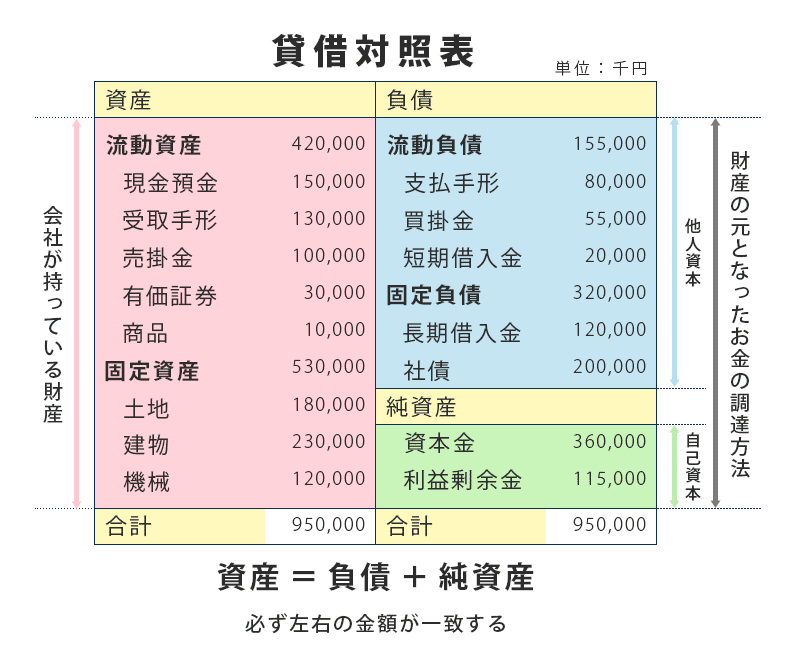

#貸借対照表 #B /S について

▼

B/Sは”資産””負債””純資産”の3つから構成される。

⚫︎資産:将来企業に資金をもたらすもの。

⚫︎負債:企業が返済を行う必要のあるもの。

⚫︎純資産:返済が不用なお金や、過去の利益累計額が記載。

▶️会社に存在する財産の状態を示す。

▶️会社の資金調達と運用状況を表す。

▶️左側(資産)と右側(負債)が🟰(イコール)となる。

--------------------

重要言葉

--------------------

▶️流動資産

1年以内に現金化される予定のものや、現金の代わりになるもの。

Ex:現金、銀行預金、受取手形、製品など。

▶️固定資産

流動資産以外の資産。

Ex:建物、土地、敷金など。

▶️流動負債

1年以内に支払う予定のもの。

Ex: 支払い手形、買掛金(つけ)、短期借入など。

▶️固定負債

流動負債以外の負債

Ex:長期借入、社債、退職給与引当金など。

▶️株主資本

企業が真に自由に使うことができるお金。

↓

純資産:返済が不用なお金。

利益を出している企業は、純資産の比率が非常に大きい。

この記事が気に入ったらサポートをしてみませんか?